Nợ xấu nhiều nơi tăng hơn 40%

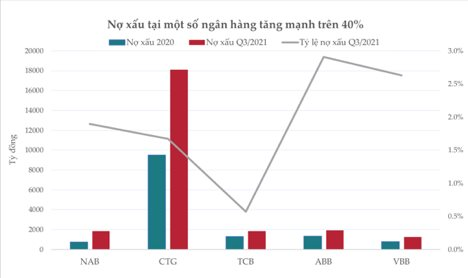

Mức tăng cao nhất tính đến nay đến từ Ngân hàng Nam Á (mã chứng khoáng NAB) khi nợ xấu nội bảng của nhà băng này đã tăng tới 148% so với hồi đầu năm lên 1.849 tỷ đồng cuối quý 3 năm 2021 vừa qua.

Trong 9 tháng đầu năm 2021, cho vay khách hàng của NAB tăng trưởng 9,4%. Trong khi đó, nợ nhóm 5 (nợ có khả năng mất vốn) tăng vọt ngay từ quý 2/2021 và tiếp tục tăng thêm trong quý 3/2021 lên 1.155 tỷ đồng, chiếm 1,2% tổng dư nợ.

Điều này đã đẩy tỷ lệ nợ xấu của NAB lên 1,89% (hồi đầu năm là 0,83%).

Gây bất ngờ hơn là trường hợp của VietinBank (mã chứng khoán CTG) khi ghi nhận nợ xấu cuối quý 3 đã tăng tới 90% so với hồi đầu năm và tăng 25% so với cuối tháng 6/2021, lên mức 18.096 tỷ đồng.

Theo đó, tỷ lệ nợ xấu/dư nợ cho vay khách hàng cũng bị đẩy từ 0,94% hồi đầu năm lên 1,67% cuối tháng 9/2021. Trong đó nợ có khả năng mất vốn giảm mạnh so với cuối quý 2, giảm từ 12.293 tỷ xuống còn 3.543 tỷ, thay vào đó khoản này dịch chuyển sang nợ nghi ngờ (nhóm 4) và đưa giá trị nợ nhóm 4 tăng gấp 8,5 lần.

“Ông lớn” này có mức tăng trưởng tín dụng khá khiêm tốn với 6,8% trong vòng 9 tháng năm 2021. Tiền gửi của khách hàng tăng trưởng hơn 8,3%.

Nhìn chung, quý 3 của VietinBank khá “ảm đạm” khi các hạng mục kinh doanh đều không có sự đột phá từ thu nhập lãi thuần, dịch vụ, ngoại hối…, khiến lợi nhuận trước thuế trong kỳ cũng chỉ tăng nhẹ 4% so với quý 3/2020.

Ngoài 2 cái tên kể trên có giá trị nợ xấu tăng mạnh, một số nhà băng khác cũng báo cáo con số này tăng trên 40% như VietBank (+57%), ABBank (+46%), Techcombank (+41%).

Trong số này, đáng chú ý là Techcombank (mã chứng khoán TCB). Trong khi các ngân hàng khác nợ xấu đã tăng dần trong các quý trước thì ở TCB, nợ xấu cuối quý 2 thậm chí còn giảm 13% so với đầu năm, tỷ lệ nợ xấu giảm từ 0,47% xuống 0,36%.

Tuy nhiên chỉ trong quý 3, con số này lại quay đầu tăng trở lại. Cuối tháng 9/2021, nợ 3 nhóm 3-4-5 của TCB lần lượt tăng 82% - 30% - 106% so với cuối quý 3, đưa tổng nợ xấu tăng 63% và tỷ lệ nợ xấu cũng bị đẩy lên 0,57%.

Theo lãnh đạo nhà băng này, tỷ lệ nợ xấu tăng là do ảnh hưởng của việc giãn cách xã hội nghiêm ngặt tại các thành phố lớn trong hầu hết quý 3/2021.

“Ngân hàng đủ sức chống chọi với nợ xấu trong trung hạn”

Bức tranh chung của ngành cho thấy, nợ xấu thực tế gia tăng và điều này cũng đã được nhiều chuyên gia dự báo từ trước trong bối cảnh đại dịch ảnh hưởng sâu sắc đến đời sống kinh tế.

Nợ xấu trên báo cáo thường được phản ánh chậm hơn con số ở thực tế, do vậy chỉ tiêu này có độ trễ khá lớn. Những khoản vay cho các doanh nghiệp, ngành nghề bị ảnh hưởng nặng nhất từ đại dịch như du lịch, hàng không và các khoản vay tiêu dùng sẽ làm chất lượng khoản vay xấu đi ở các ngân hàng.

Ở giai đoạn hiện tại, hệ thống ngân hàng vẫn đang thực hiện các biện pháp để hỗ trợ cho nền kinh tế thông qua việc các ngân hàng giảm lãi suất, cho phép các ngân hàng gia hạn nợ, tái cơ cấu nợ. Nhưng hiện ngành ngân hàng cũng gặp nhiều khó khăn.

“Hệ thống ngân hàng đang đi trên dây, nghiêng về mức hỗ trợ nhiều cho doanh nghiệp thì có khi cũng ảnh hưởng ngay năng lực tài chính của mình trong ngắn hạn. Chưa kể sang năm xuất hiện nợ xấu, trích lập dự phòng không đầy đủ, có thể yếu kém, ảnh hưởng thanh khoản ngay. Nhưng ngược lại nếu không hỗ trợ thì doanh nghiệp phá sản. Vì vậy, ngân hàng phải giải quyết một cách hài hòa mọi vấn đề. Dù đi trên dây nhưng ngân hàng vẫn phải vững vàng, giữ cân bằng để đạt được mục tiêu của cả hai phía”, Phó Thống đốc NHNN Đào Minh Tú chia sẻ trong một cuộc hội nghị trực tuyến mới đây.

Mặc dù việc nợ xấu gia tăng là điều dễ đoán trước, tuy nhiên không ít ý kiến đánh giá nội tại ngành ngân hàng Việt Nam đã đủ vững để chống chịu các cú sốc về nợ xấu trong trung hạn.

Về mặt kỹ thuật, khi tỷ lệ nợ xấu toàn hệ thống tăng trên 10% sẽ gây ra rủi ro hệ thống do nợ xấu có thể nhấn chìm toàn bộ vốn của ngân hàng, gây ra những sự cố trong hoạt động cho vay của hệ thống ngân hàng.

Đây là những gì đã xảy ra vào năm 2012 khi tăng trưởng tín dụng của Việt Nam giảm xuống mức thấp nhất lịch sử do các ngân hàng phải tập trung vào việc dọn dẹp nợ xấu và tái cấp vốn cho chính mình.

Chuyên gia phân tích từ MBKE nhận định: Theo ước tính thận trọng (khi áp dụng tỉ lệ nợ xấu vào mức đáng báo động vào khoảng 30-80% đối với các khoản vay thuộc các ngành đang chịu ảnh hưởng nặng nề bởi Covid-19 như vận tải, du lịch nghỉ dưỡng và tài chính tiêu dùng), dự báo tỷ lệ nợ xấu toàn hệ thống sẽ tăng lên mức 7%, vẫn thấp hơn mức rủi ro hệ thống và tỷ lệ nợ xấu năm 2012 là 17,2%.

Do vậy, với tỷ lệ nợ xấu đang ở mức thấp, bộ đệm dự phòng rủi ro đã cao hơn nhiều đặc biệt ở các ngân hàng lớn và được hỗ trợ thêm chính sách giãn nợ, trích lập dự phòng thì hệ thống ngân hàng Việt Nam khó có thể gặp cú sốc nào về phí suất tín dụng.

.png "Lợi nhuận dự tăng phi mã 65.000% nhưng giá cổ phiếu vẫn giảm: Nghịch lý tại TTCK lớn thứ 2 thế giới")