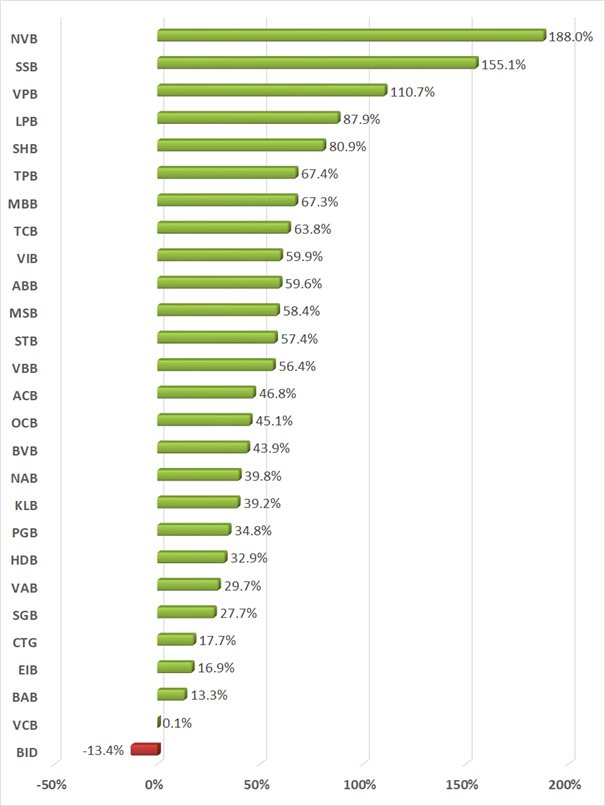

BID là cổ phiếu ngân hàng duy nhất giảm giá với 13,4% sau 10 tháng.

Nhà đầu tư ôm cổ phiếu nhà băng vẫn lãi tốt

Thị trường chứng khoán Việt Nam có sự tăng trưởng vượt bậc trong 10 tháng đầu năm 2021. Dù có những thời điểm vấp phải những rung lắc mạnh nhưng các chỉ số vẫn hồi phục tốt khi dòng tiền liên tục chảy mạnh vào thị trường.

Kết thúc phiên giao dịch cuối cùng của tháng 10, VN-Index đứng ở mức cao kỷ lục 1.444,27 điểm, tương ứng tăng gần 31% so với cuối năm 2020. Thậm chí, HNX-Index còn tăng đến 103% lên mức 412,12 điểm. UPCoM-Index cũng tăng gần 42% lên 105,38 điểm.

Đóng góp rất lớn vào đà tăng của các chỉ số là nhóm cổ phiếu ngân hàng hay được gọi với cái tên khác là cổ phiếu “vua”. Sở dĩ được gọi với cái tên này là do ngân hàng là một trong những nhóm có sức ảnh hưởng nhất đến biến động của thị trường chứng khoán đặc biệt là chỉ số VN-Index.

Tổng vốn hóa của 27 ngân hàng đang giao dịch trên thị trường chứng khoán chiếm đến khoảng 23% tổng vốn hóa toàn thị trường.

Trong 10 tháng đầu năm 2021, cổ phiếu ngân hàng biến động hết sức tích cực và là đầu tàu dẫn dắt các chỉ số đi lên. Dù vậy, sức ảnh hưởng của nhóm cổ phiếu ngân hàng chỉ thực sự mạnh trong 6 tháng đầu năm khi lợi nhuận nhiều ngân hàng tăng trưởng ấn tượng và khả năng sinh lời mạnh mẽ. Có được điều này là do hưởng lợi từ sự phục hồi của nền kinh tế trong nửa đầu năm giúp h giúp hồi phục cầu tín dụng. Tổng sản phẩm trong nước (GDP) 6 tháng đầu năm 2021 tăng 5,64%.

Tuy nhiên, sang đến quý 3, đa số các ngân hàng đều gặp những khó khăn nhất định do ảnh hưởng từ làn sóng Covid-19 khiến nhiều địa phương phải thực hiện giãn cách theo Chỉ thị 16. Cùng với đó, lợi nhuận quý 3 của ngân hàng được cho là bị ảnh hưởng khi thực hiện giảm lãi suất hỗ trợ khách hàng. Báo cáo kinh tế - xã hội tháng 9 và 9 tháng của Tổng cục Thống kê cho thấy GDP quý 3 tăng trưởng âm gần 6,2%.

Cùng với đó, dòng tiền trên thị trường chứng khoán trong quý 3 chuyển dịch mạnh mẽ sang nhóm cổ phiếu vốn hóa vừa và nhỏ, điều này tác động đáng kể đến diễn biến giá của nhóm cổ phiếu bluechips trong đó có ngân hàng.

Tính chung 10 tháng đầu năm BID của BIDV là cổ phiếu ngân hàng duy nhất giảm giá so với thời điểm cuối năm 2020 với 13,4%. BID chốt phiên giao dịch cuối cùng của tháng 10 ở mức 41.500 đồng/cp, kém xa so với mức đỉnh từ đầu năm là 49.000 đồng/cp (4/6/2021). Biến động này của BID là khá thất vọng so với những gì ngân hàng này đạt được thời gian qua.

Riêng trong quý 2/2021, ngân hàng này đạt lợi nhuận trước thuế 4.726 tỷ đồng, tăng trưởng tới 85,8% so với cùng kỳ. Đây là mức tăng trưởng lợi nhuận theo quý cao nhất mà ngân hàng này đạt được kể từ quý 3/2013. Kết quả này có được là nhờ phần lớn các mảng kinh doanh đều đạt tăng trưởng tốt trong kỳ trong khi chi phí hoạt động được tiết giảm tối đa.

Cổ phiếu VCB của Vietcombank cũng khiến không ít nhà đầu tư phải chán nản nếu nắm giữ trong vòng 10 tháng qua. Giá cổ phiếu này gần như chỉ biến động đi ngang loanh quanh mốc 100.000 đồng/cp. Có thời điểm VCB bứt phá và tăng lên mức 116.400 đồng/cổ phiếu, tuy nhiên đây cũng là khoảng thời gian sáng hiếm hoi của cổ phiếu này.

Kể từ khi lập đỉnh 116.400 đồng/cp hôm 30/6/2021, VCB lao dốc và gần như phần lớn thời gian của quý 3 biến động dưới mốc 100.000 đồng/cổ phiếu. Tính chung 10 tháng, VCB chỉ tăng vỏn vẹn 0,1% và chốt phiên 30/9 ở mức 98.000 đồng/cổ phiếu.

VCB biến động không tốt sau khi lập đỉnh có thể đến từ việc ngân hàng này báo lãi quý 2 giảm so với cùng kỳ năm 2020. Sang đến quý 3, theo báo cáo tài chính mới được công bố, Vietcombank lãi trước thuế 5.738 tỷ đồng tăng 15% so với cùng kỳ năm trước. Lũy kế 9 tháng, lợi nhuận trước thuế đạt 19.311 tỷ đồng, tăng 21% so với cùng kỳ năm trước, tương đương 77% kế hoạch năm.

Trái ngược hoàn toàn với BID hay VCB, cổ phiếu NVB của Ngân hàng Quốc Dân (NCB) tăng giá mạnh nhất nhóm này với 188% sau 10 tháng. Giá cổ phiếu NVB tăng từ chỉ 10.000 đồng/cp lên mức 28.800 đồng/cổ phiếu.

Đà tăng giá của cổ phiếu NVB thực sự diễn ra mạnh mẽ vào thời điểm cuối tháng 7 sau khi ngân hàng này có “game đổi chủ”. ĐHĐCĐ bất thường của NCB bầu bà Bùi Thị Thanh Hương, CEO Sun Group được bầu làm Chủ tịch HĐQT. Bà Dương Thị Lệ Hà sau đó cũng được cử làm quyền Tổng giám đốc thay cho ông Phạm Thế Hiệp.

Theo BCTC quý 3, NCB ghi nhận thu nhập lãi thuần 439 tỷ đồng, tăng 25% so với cùng kỳ năm trước. NCB lãi trước thuế gần 80 tỷ đồng, tăng 14 lần. Lũy kế 9 tháng, con số này gần 206 tỷ đồng, tăng 6 lần so với cùng kỳ 2020. Tại thời điểm 30/9, nợ xấu tăng 31,5% so với cuối năm ngoái lên 800 tỷ đồng, nâng tỷ trọng từ 1,51% lên 1,94%. Trong đó, nợ nhóm 5 tăng gần 9 lần lên 435 tỷ đồng.

Bên cạnh đó, hai cổ phiếu ngân hàng khác cũng tăng giá trên 100% là SSB của SeABank và VPB của VPBank. Trong đó, SSB tăng 155% còn VPB tăng 111%.

Hầu hết các cổ phiếu ngân hàng đều có sự điều chỉnh đáng kể trong quý 3 vừa rồi, nhưng khác với 2 trường hợp là BID và VCB thì đa phần các cổ phiếu ngân hàng khác đều có mức tăng giá rất mạnh trong khoảng thời gian nửa đầu năm.

Do đó, sự điều chỉnh của những cổ phiếu ngân hàng này là chưa đủ để lấy đi hết những gì đã đạt được trước đó.

Kỳ vọng trở lại dẫn dắt thị trường

Trong một báo cáo của Chứng khoán Maybank Kim Eng (MBKE) hồi đầu tháng 10, đơn vị này cho rằng cho rằng nhóm ngân hàng (tỷ trọng 1/3 VN-Index) đã bị định giá không hợp lý do nhận thức không đúng về rủi ro nợ xấu, khả năng sinh lời và cách định giá.

Cụ thể, MBKE cho biết, cổ phiếu ngân hàng đã cho hiệu suất kém hơn so với cổ phiếu phi ngân hàng trong quý 3 do những lo ngại của thị trường chung về rủi ro nợ xấu, mà MBKE cho rằng thiếu cơ sở và chưa thấu đáo.

Công ty chứng khoán này duy trì quan điểm rằng những khách vay (phi ngân hàng) trước tiên phải rơi vào rắc rối sâu sắc trước khi các khoản nợ của họ được ghi nhận là nợ xấu trên bảng cân đối kế toán của bên cho vay (ngân hàng). Trong trường hợp này, cổ phiếu của các doanh nghiệp phi ngân hàng, đặc biệt là các doanh nghiệp vừa và nhỏ lẽ ra phải cho thấy hiệu suất kém hơn cổ phiếu ngân hàng.

Ước tính gần đây của phía Ngân hàng Nhà nước rằng tỷ lệ nợ xấu (bao gồm nợ xấu trên bảng cân đối kế toán của các ngân hàng và các khoản nợ tái cơ cấu ...) có thể tăng lên mức 7,1% -7,7%. Tuy nhiên đây chỉ là ước tính có khả năng xảy ra trong kịch bản xấu nhất, khi giãn cách xã hội kéo dài đến quý 4/2021.

Bên cạnh đó, mức nợ xấu này sẽ không gây ra rủi ro hệ thống, dẫn đến sự đổ vỡ trong hoạt động của các ngân hàng như giai đoạn 2012-2014, khi tỷ lệ nợ xấu tăng lên mức 17,2%.

Cuối cùng, bộ đệm dự phòng rủi ro của các ngân hàng hiện đã cao hơn nhiều (151% nửa đầu 2021 so với 50% trong giai đoạn 2012-2014 và chính sách hỗ trợ hiện hành (như chính sách giãn nợ) đã và đang tạo dư địa cho các ngân hàng trong việc quản lý trích lập dự phòng và duy trì tăng trưởng lợi nhuận tốt).

.png)

Thêm vào đó, trong giai đoạn 2016-2017, khi tỷ lệ nợ xấu toàn hệ thống trên 7,4% thì cả nền kinh tế và các ngân hàng vẫn hoạt động tốt. Cụ thể, các ngân hàng vẫn ghi nhận tăng trưởng lợi nhuận mạnh trong giai đoạn này.

Cũng cần lưu ý rằng trong giai đoạn trên, các ngân hàng có tỷ lệ bao phủ nợ xấu (tức là bộ đệm rủi ro đối với các khoản nợ xấu) thấp hơn nhiều và bản thân các ngân hàng phải duy trì trích lập dự phòng cao để tăng cường dự phòng rủi ro cho vay.

Ngược lại, các ngân hàng hiện nay đã có bộ đệm rủi ro cho vay cao hơn đang kể và được hỗ trợ thêm bởi các chính sách giúp giải tỏa gánh nặng trích lập dự phòng (như chính sách giãn nợ, Thông tư 14) để quản lý tăng trưởng ổn định. Do đó, MBKE duy trì quan điểm rằng ngành ngân hàng Việt Nam vẫn đang trong chu kỳ tăng trưởng và sinh lời mạnh mẽ.

Khi Việt Nam đẩy mạnh tiêm chủng trên toàn quốc trong quý 4, MBKE dự đoán thị trường chứng khoán sẽ tiếp tục ổn định và phục hồi, trong đó các ngân hàng và các mã vốn hóa lớn sẽ đóng vai trò dẫn dắt trở lại.

bị phạt và mất tư cách công ty đại chúng do vi phạm trong công bố thông tin")