Sở Giao dịch chứng khoán Hà Nội (HNX) vừa công bố báo cáo tình hình tài chính của Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit).

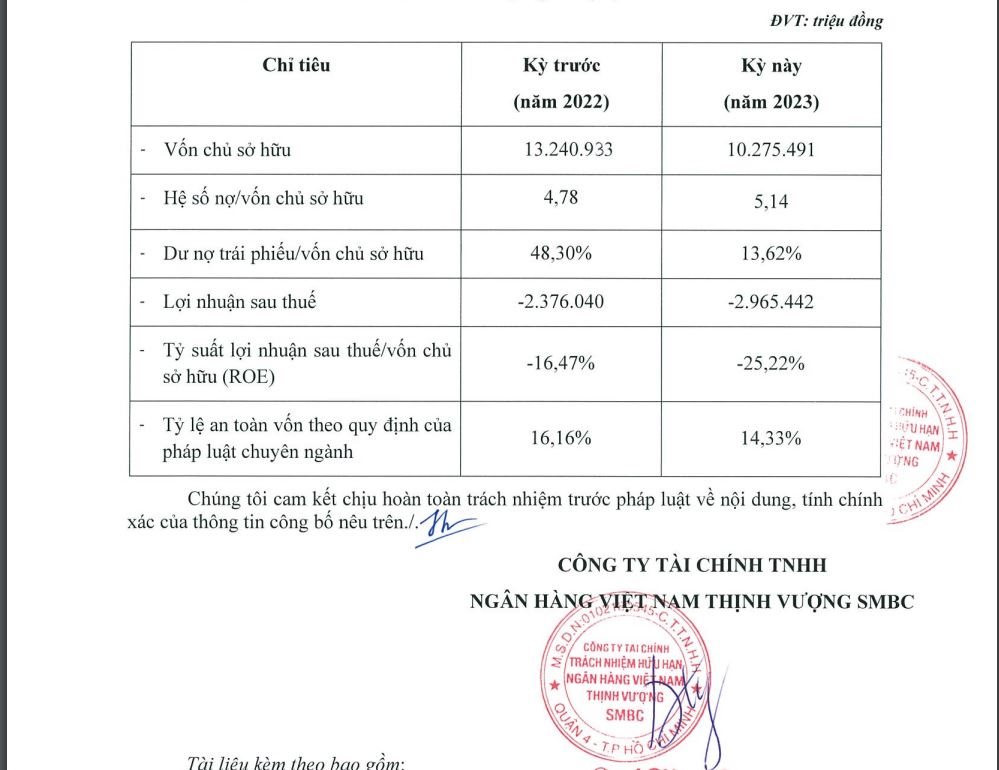

Theo đó, trong năm 2023, FE Credit lỗ sau thuế hơn 2.965 tỷ đồng. Đây là năm thứ 2 liên tiếp FE Credit ghi nhận lợi nhuận ở mức âm khi năm 2021, doanh nghiệp cũng lỗ đế hơn 2.376 tỷ đồng.

Trong năm 2023, vốn chủ sở hữu của FE Credit cũng bị bào mòn, giảm xuống mức hơn 10.275 tỷ đồng so với mức hơn 13.240 tỷ đồng tại thời điểm kết thúc năm 2022. Việc vốn chủ bị giảm đã kéo hệ số nợ/vốn chủ của FE Credit tăng lên mức 5,14 lần so với mức 4,78 của năm 2022.

Bên cạnh đó, năm 2023, tỷ lệ an toàn vốn theo quy định của pháp luật chuyên ngành của FE Credit cũng giảm xuống 14,33% so với mức 16,16% của năm 2022.

Kết quả kinh doanh đi xuống của FE Credit trong năm 2023 cũng đã được giới quan sát dự báo trước trong bối cảnh thị trường tài chính tiêu dùng đang đối mặt với những khó khăn, đặc biệt là từ tình trạng nợ xấu ngày càng tăng cao và diễn biến phức tạp.

Theo đó, mới đây, thông tin tại Hội thảo “Nâng cao tính lành mạnh của cho vay tiêu dùng và quy định, thực tiễn thu hồi nợ” vừa diễn ra, đại diện CLB Tài chính Tiêu dùng (CLB TCTD), trực thuộc Hiệp hội Ngân hàng Việt Nam cho biết, tính đến cuối tháng 2/2024, dư nợ cho vay tiêu dùng của các công ty tài chính khoảng 138,8 ngàn tỷ, dư nợ xấu chiếm tới gần 18% nợ xấu cho vay tiêu dùng của toàn hệ thống.

Theo CLB TCTD, tình trạng trên đã khiến các công ty tài chính lâm vào tình trạng khó khăn, thậm chí thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao….

Còn theo ông Darryl Dong, đại diện Cấp cao của IFC tại Việt Nam, hiện nay, tín dụng tiêu dùng đã tăng trưởng chậm lại, do ảnh hưởng bởi các khó khăn trong các ngành thâm dụng lao động, đặc biệt là trong sản xuất và xuất khẩu. Bên cạnh đó, các điều kiện thị trường bên ngoài bất lợi, nhu cầu tín dụng giảm, hoạt động cho vay thắt chặt và nợ quá hạn gia tăng khiến cho hoạt động cho vay tiêu dùng bị ảnh hưởng mạnh.

Về FE Credit, tiền thân là Khối Tín dụng tiêu dùng trực thuộc Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), FE Credit đã thành công trong việc chuyển đổi hoạt động Tín dụng tiêu dùng sang một pháp nhân độc lập mới với tên gọi Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (được nhận diện với Thương hiệu FE Credit) vào tháng 02/2015.

Tháng 10/2021, VPBank hoàn tất việc bán 49% vốn điều lệ của FE CREDIT cho Công ty Tài chính Tiêu dùng SMBC (SMBCCF), một công ty con do tập đoàn Sumitomo Mitsui Financial Group của Nhật Bản sở hữu 100% vốn. Đồng thời, Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng cũng được đổi tên thành Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC.

Theo giới thiệu, đến nay, FE Credit đã thiết lập một nền tảng vững chắc và liên tục giữ vững vị trí dẫn đầu thị phần tài chính tiêu dùng với mạng lưới trải dài trên toàn quốc tại hơn 21.000 điểm bán hàng cùng hơn 16.000 nhân viên.

.jpg "FE Credit dẫn đầu Top 3 công ty tài chính tiêu dùng báo lỗ lớn nhất")

: Lên kế hoạch lãi tăng trưởng 21,5%, có thể mở bán dự án Cồn Tiến ngay trong năm 2024")

.jpeg "Vé máy bay quá đắt để đi chơi, cầm 30 triệu trong tay làm gì để tiền sinh ra tiền: Chuyên gia mách nước!")