Công ty chứng khoán VNDirect vừa có báo cáo cập nhật hoạt động kinh doanh của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), và công ty con FE Credit.

VNDirect cho biết, FE Credit tiếp tục ghi nhận lỗ liên tiếp tại quý thứ 5, khi ngành tài chính tiêu dùng tiếp tục gặp khó khăn.

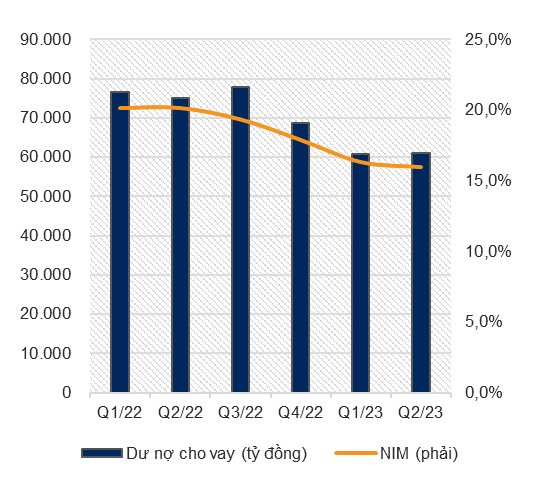

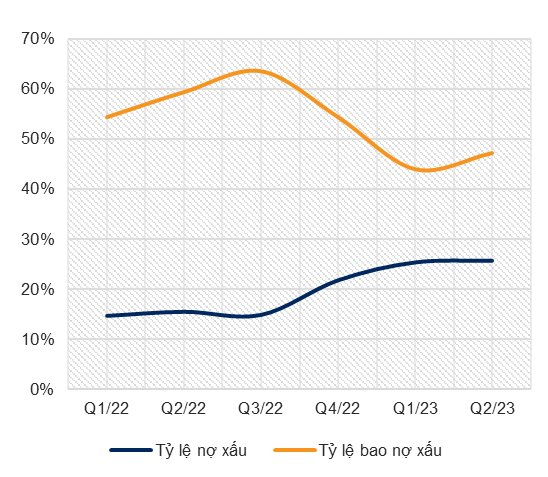

Theo ước tính của VNDirect, NIM của công ty giảm về mức 16% từ mức 20,2% so với cùng kỳ, trong khi tỷ lệ nợ xấu duy trì tăng nhẹ và đạt 30,3% tại cuối quý 2/2023. Dư nợ cho vay của FE cũng duy trì so với quý trước khi công ty quyết định giới hạn lại cho vay để tập trung hoàn toàn vào quá trình tái cấu trúc.

VNDirect cho rằng FE Credit đã ghi nhận một khoản lỗ khoảng 2.000 tỷ đồng trước thuế trong quý 2/2023, cao hơn một chút so với quý 1/2023. VNDirect cũng cho rằng công ty sẽ tiếp tục ghi nhận lỗ cho đến cuối năm nay, và kỳ vọng rằng công ty sẽ xử lý xong khoản lỗ chưa phân phối trong nửa cuối năm sau.

Tựu chung lại, FE vẫn sẽ gặp khó khăn trong ngắn hạn. Tuy nhiên, VNDirect cũng tin rằng VPB có đủ nguồn vốn cũng như khả năng để tháo gỡ những khó khăn trong dài hạn, một khi ngành tài chính tiêu dùng cải thiện và các nỗ lực tái cơ cấu của ngân hàng thành công.

Về phía ngân hàng mẹ VPBank, VNDirect cho biết, tại cuối quý 2/2023, VPBank ghi nhận tăng trưởng tín dụng đạt 13,1% so với đầu năm, cao nhất trong toàn hệ thống.

Tăng trưởng tín dụng của VPBank chủ yếu đến từ cho vay nhóm khách hàng lớn (18,9% so với đầu năm) và bán lẻ (13% so với đầu năm) khi danh mục trái phiếu doanh nghiệp có mức tăng trưởng âm 13,9% so với cuối năm 2022.

Với danh mục bán lẻ, tăng trưởng được thúc đẩy chủ yếu bởi cho vay kinh doanh (+20% so với đầu năm) và cho vay thẻ (+18% so với đầu năm) trong khi cho vay mua nhà giảm tốc khi giá trị giao dịch trong nửa đầu năm 2023 chứng kiến mức thấp nhất kể từ năm 2019.

Trong khi đó, cho vay doanh nghiệp phát triển bất động sản và dịch vụ tài chính dẫn đầu ở cho vay khách hàng lớn.

VNDirect cho rằng VPBank vẫn có nhiều dư địa để duy trì mức tăng trưởng của tín dụng nhờ chiến lược cho vay mạnh mẽ và hạn mức tín dụng thuộc mức cao nhất ngành nhờ nguồn vốn dư dả sau thương vụ bán vốn vs SMBC.

Tuy nhiên, với tỷ trọng cho vay cao với các phân khúc cho vay tiêu dùng và bất động sản, NIM của ngân hàng mẹ giảm mạnh trong quý 2/2023.

Cụ thể, NIM riêng lẻ sụt giảm 1,44 điểm % về 3,97%. 2 yếu tố cho sự suy giảm của NIM bao gồm tỷ lệ CASA thấp hơn từ 18,1% tại cuối quý 2/2022 còn 14,5% tại cuối quý 2/2023 và tỷ trọng nguồn vốn ngoại tệ/tổng tài sản chịu lãi cao.

Cho dù vậy, VPBank vẫn còn nhiều dư địa để cải thiện NIM trong nửa cuối năm nay khi lãi suất tiền gửi đã giảm mạnh 1-2,8% từ cuối quý 2/2023 cho các khoản tiền gửi có kỳ hạn dài hơn 6 tháng, sau với 4 lần giảm lãi suất điều hành của Ngân hàng Nhà nước.

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")