Đổi mới cơ chế quản lý giá

Cơ chế giá thị trường tự nó luôn tiềm ẩn những yếu tố tác động làm cho giá thị trường không phải bao giờ và lúc nào cũng vận động đúng với giá trị thực của thị trường… Đó là lí do nghề thẩm định giá ra đời.

Trong giai đoạn đầu của thời kỳ đổi mới cơ chế kinh tế (1986), Đảng ta đã xác định: “cải cách, đổi mới cơ chế quản lý giá đóng vai trò trung tâm trong tiến trình đổi mới cơ chế quản lý kinh tế từ cơ chế kế hoạch hóa tập trung sang mô hình kinh tế thị trường định hướng xã hội chủ nghĩa”.

Thực hiện đường lối đổi mới, Việt Nam đã chuyển cơ chế giá do Nhà nước quy định đối với hầu hết các hàng hóa, dịch vụ trong nền kinh tế, buộc toàn xã hội thực hiện sang cơ chế giá thị trường có sự điều tiết của Nhà nước.

Thực tế đã chứng minh đó là con đường lựa chọn đúng đắn của Đảng và Nhà nước.

Tuy nhiên, bên cạnh mặt tích cực, cơ chế giá thị trường tự nó luôn tiềm ẩn những yếu tố tác động làm cho giá thị trường không phải bao giờ và lúc nào cũng vận động đúng với giá trị thực của thị trường, như các yếu tố: độc quyền, đầu cơ, móc ngoặc, gian lận thương mại… Vì thế, khi quyết định phương án đầu tư, mua bán, thực hiện các nghĩa vụ tài chính… cả hai phía: mua và bán đều muốn có giá thị trường thực của tài sản để thực hiện quá trình giao dịch không bị rủi ro, thiệt hại.

Xuất phát từ nhu cầu ban đầu đó, cùng với sự phát triển của nền kinh tế, nhu cầu ấy đã xuất hiện ngày càng nhiều và đa dạng trên nhiều lĩnh vực kinh tế ở nước ta như: Xác định giá trị mua sắm tài sản từ nguồn ngân sách Nhà nước, xác định giá trị tài sản để góp vốn, thế chấp, tính thuế, mua sắm, chuyển nhượng; cổ phần hóa, sát nhập, giải thể, phá sản doanh nghiệp…

Dấu mốc quan trọng 1998

Ngày 8/4/1965, Ủy ban Thường vụ Quốc hội nước Việt Nam Dân chủ Cộng hòa đã ra Nghị quyết cho phép thành lập Ủy ban Vật giá Nhà nước.

Căn cứ vào Nghị quyết của Ủy ban Thường vụ Quốc hội, ngày 24/6/1965, Hội đồng Chính phủ đã ban hành Nghị định số 106/CP về việc thành lập Ủy ban Vật giá Nhà nước và chỉ rõ: đây là cơ quan của Hội đồng Chính phủ có trách nhiệm thống nhất quản lý vật giá toàn quốc. Thực hiện chủ trương Đổi mới nền kinh tế thị trường định hướng xã hội chủ nghĩa theo Nghị quyết 21-NQ/TW của Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam khóa X về chuyển đổi nền kinh tế từ cơ chế quản lý tập trung, bao cấp sang cơ chế thị trường và cũng là cơ hội tất yếu phải có sự xuất hiện của nghề thẩm định giá để đáp ứng việc mở cửa nền kinh tế với thế giới.

Sự ra đời của nghề thẩm định giá Việt Nam nhanh chóng được các tổ chức quốc tế công nhận. Chính vì vậy ngày 8/6/1997 Thủ tướng Chính phủ đã cho phép Ban Vật giá Chính phủ Việt Nam gia nhập và là thành viên chính thức của Hiệp Hội thẩm định giá ASEAN, ngày 1/6/1998 tham gia Ủy ban Tiêu chuẩn thẩm định giá quốc tế với tư cách là hội viên thông tấn và đến tháng 11/2009 đã trở thành thành viên chính thức của Hội đồng Tiêu chuẩn Thẩm định giá quốc tế.

Năm 1998 Trưởng Ban Vật giá Chính phủ đã ký quyết định thành lập Trung tâm Kiểm định giá Việt Nam. Đây là Trung tâm làm nhiệm vụ thẩm định giá đầu tiên của cả nước và cũng từ đó nhiều Sở Tài chính - Vật giá các tỉnh, thành phố trực thuộc Trung ương đã thành lập các Trung tâm Thẩm định giá và tư vấn dịch vụ tài chính.

Như vậy nghề thẩm định giá được thừa nhận lần đầu tại Việt Nam vào năm 1998 với một trung tâm sự nghiệp trực thuộc Ban Vật giá Chính phủ (Sau này thuộc Bộ Tài chính) để thực hiện thí điểm.

Năm 2002, Pháp lệnh giá được Ủy ban Thường vụ Quốc hội ban hành đã chính thức cho phép thành lập các doanh nghiệp thẩm định giá bao gồm: Doanh nghiệp Nhà nước và doanh nghiệp thuộc các thành phần kinh tế khác để thẩm định giá các tài sản của Nhà nước, tài sản của tổ chức, cá nhân trong xã hội có nhu cầu, làm cơ sở để chủ tài sản có căn cứ phê duyệt chi từ ngân sách Nhà nước, tính thuế, xác định giá trị bảo đảm vay vốn ngân hàng, mua bảo hiểm, cho thuê, chuyển nhượng, bán, góp vốn, cổ phần hóa, giải thể doanh nghiệp và sử dụng vào các mục đích khác đã được ghi trong hợp đồng thẩm định giá.

Đến năm 2005 nghề Thẩm định giá bước vào giai đoạn phát triển mạnh trên toàn quốc theo quy định của nghị định 101/2005/NĐ-CP và dần chuyển sang mô hình doanh nghiệp vào đầu năm 2006 theo quy định tại Thông tư 67/2006/TT-BTC của Bộ Tài chính.

Hiện nay tại Việt Nam không còn các đơn vị nhà nước hoạt động theo mô hình sự nghiệp trong lĩnh vực giá mà phải đổi thành mô hình doanh nghiệp, hoạt động bình đẳng trước pháp luật không có sự can thiệp, ưu đãi đặc biệt của Nhà nước.

VVFC - Đơn vị thẩm định giá đầu tiên

Nghề Thẩm định giá của Việt Nam đã đi được chặng đường 25 năm. Trong quá trình hình thành và phát triển này, Công ty CP Định giá và Dịch vụ Tài chính Việt Nam (VVFC) được xem là đơn vị thẩm định giá đầu tiên tại Việt Nam.

VVFC được chuyển đổi từ Trung tâm Thẩm định giá - Bộ Tài chính (thành lập năm 1998) và cũng là đơn vị đã đánh dấu sự ra đời của dịch vụ thẩm định giá Việt Nam.

Với 25 năm kinh nghiệm, VVFC đã khẳng định vị thế, uy tín của đơn vị hàng đầu trong lĩnh vực thẩm định giá với 17 chi nhánh, văn phòng Đại diện trên khắp cả nước. VVFC hiện là một trong những đơn vị có số lượng Thẩm định viên về giá và chi nhánh được Bộ Tài chính cho phép ban hành Chứng thư Thẩm định giá nhiều nhất tại Việt Nam.

Trong chặng đường phát triển của mình VVFC đã vinh dự được nhận 2 Huân chương Lao động hạng nhì, 7 Huân chương Lao động Hạng Ba, 30 Bằng khen của Thủ tướng Chính phủ, 3 Cờ Thi đua của Chính phủ, 5 Cờ Thi đua của Bộ Trưởng Bộ Tài chính cùng nhiều Bằng khen của Bộ Tài chính cho các tập thể và cá nhân xuất sắc của VVFC.

Theo báo cáo mới nhất của VVFC, mặc dù đối diện không ít khó khăn do ảnh hưởng của tình hình kinh tế chung và dịch bệnh nhưng năm 2022, doanh thu của VVFC vẫn tăng 19,7%, số lượng chứng thư phát hành tăng 4% so với năm 2021.

Bước sang năm 2023, VVFC đặt mục tiêu phấn đấu tăng trưởng khoảng 5 – 10% so với năm 2022. Ngoài ra, VVFC còn tập trung tăng cường công tác giám sát chất lượng, thực hiện nghiêm túc tiêu chuẩn thẩm định giá Việt Nam và các văn bản quy phạm pháp luật…

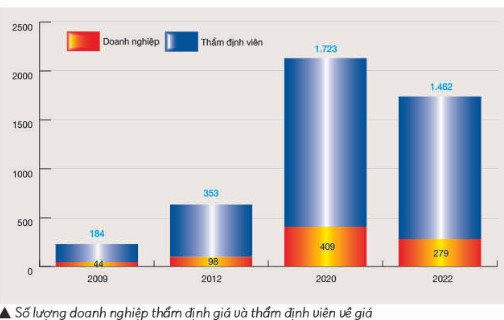

Nếu như năm 2009 cả nước chỉ có 44 doanh nghiệp thẩm định giá đủ điều kiện hoạt động với 184 thẩm định viên hành nghề thì đến 2012 con số này đã tăng lên 98 doanh nghiệp với 535 thẩm định viên hành nghề. Đến cuối năm 2020, số doanh nghiệp thẩm định giá đã tăng gấp hơn 4 lần với 409 doanh nghiệp và 1.723 thẩm định viên hành nghề.

.png "Bế giảng lớp cập nhật kiến thức về thẩm định giá CNKT2026.11 tại TP.HCM")

.png "Hội Thẩm định giá Việt Nam khai giảng lớp cập nhật kiến thức CN2026.11 tại TP HCM")

.jpg "Đề xuất niên hạn sử dụng chung cư mới tối đa 99 năm, không hồi tố với chung cư đã cấp sổ hồng lâu dài")

lập kỷ lục lợi nhuận, nắm hơn 1 tỷ USD tiền và tiền gửi nhưng vẫn tăng vay hàng chục nghìn tỷ đồng")