Mới đây, Công ty CP đầu tư Văn Phú - Invest (VPI) vừa bị FiinRatings thực hiện điều chỉnh hạ triển vọng điểm xếp hạng của VPI từ mức ‘Ổn định’ xuống mức ‘Không thuận lợi’.

Theo FiinRatings, điều chỉnh nói trên phản ánh kì vọng về tình hình thị trường bất động sản ở Việt Nam vẫn tiếp tục khó khăn trong ngắn và trung hạn.

Nhận định về “bức tranh” tài chính của VPI trong giai đoạn tới, FiinRatings đánh giá bên cạnh tỉ lệ đòn bẩy vẫn ở mức tương đối cao so với trung bình ngành, áp lực từ các khoản nợ tập trung đáo hạn trong năm 2024.

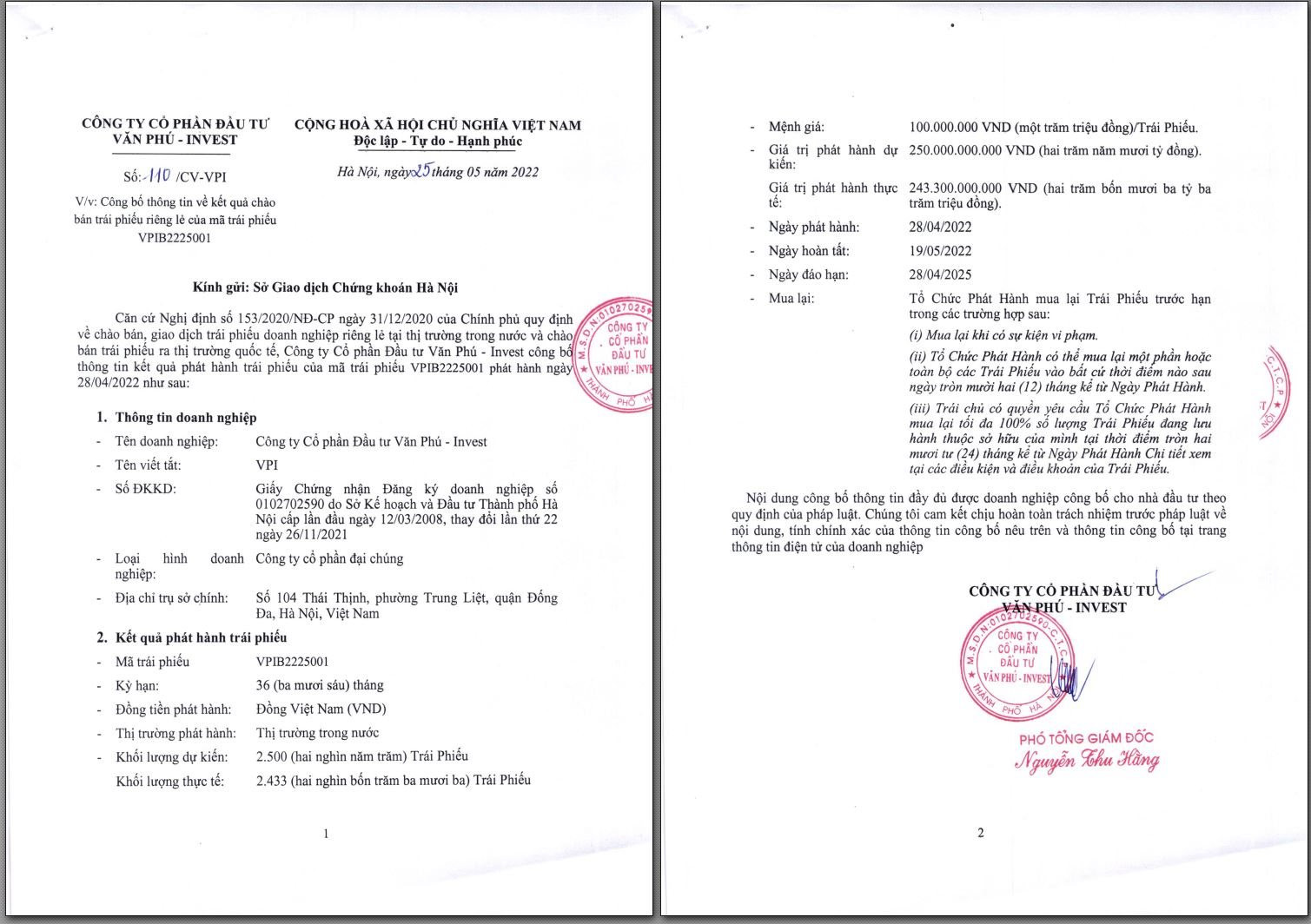

Theo đó, số liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy Công ty CP đầu tư Văn Phú - Invest (VPI) hiện đang có dư nợ trái phiếu hơn 933 tỷ đồng, trong đó có 690 tỷ đồng nợ trái chủ nước ngoài.

Cụ thể, mã trái phiếu VPIB222500, mệnh giá 100 triệu đồng/trái phiếu, phát hành ngày 28/4/2022, đáo hạn ngày 28/4/2025 do Công ty TNHH Chứng khoán NHTMCP Ngoại Thương Việt Nam lưu ký, CTCP Đầu tư Văn Phú - Invest đang có 2.433 trái phiếu lưu hành tương ứng với dư nợ trái phiếu ở mức 243,3 tỷ đồng.

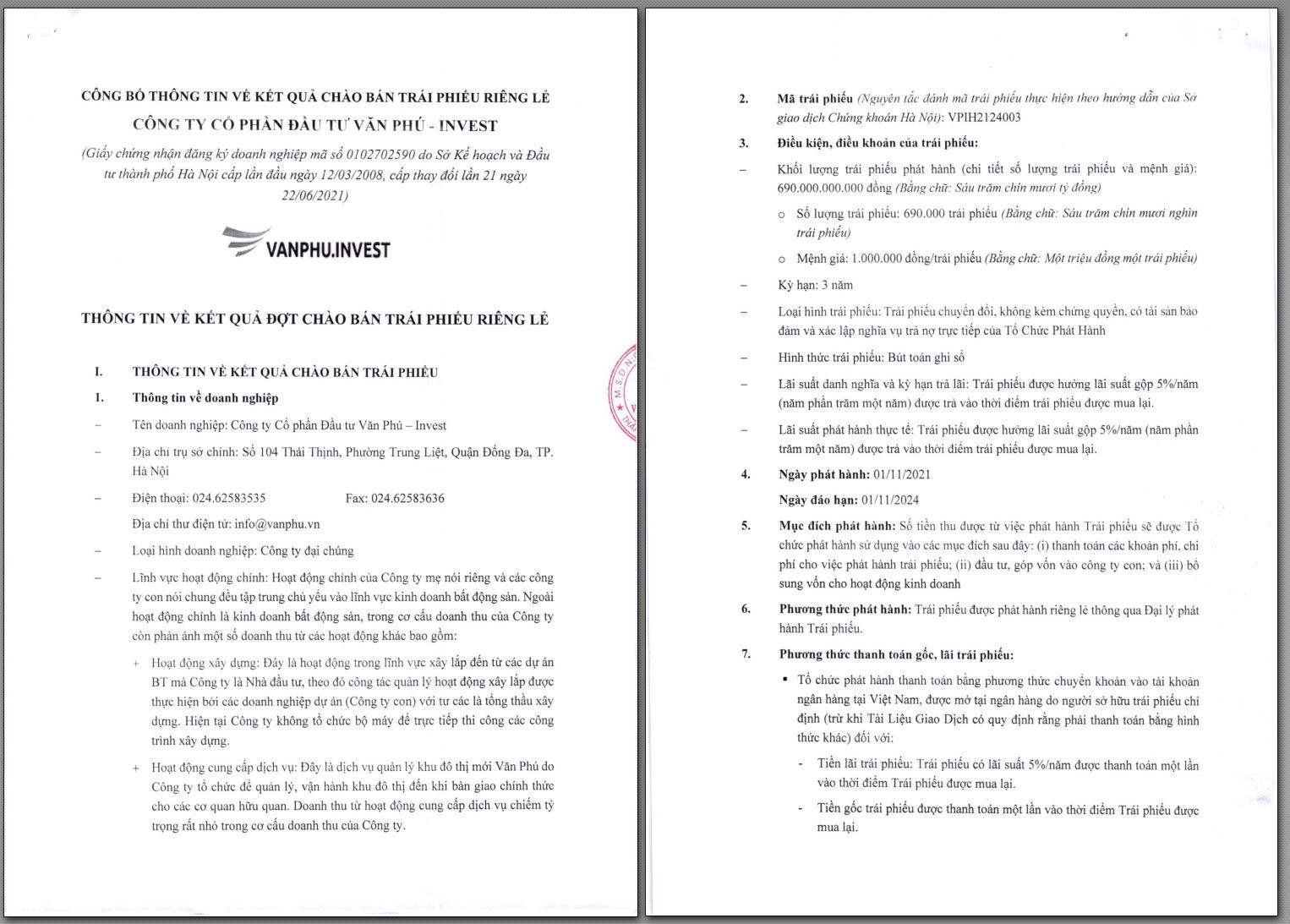

Tại mã trái phiếu VPIH2124003, mệnh giá 1 triệu đồng/trái phiếu, phát hành ngày 1/11/2021, đáo hạn ngày 1/11/2024 do Công ty Cổ phần Chứng khoán TP.HCM lưu ký, CTCP Đầu tư Văn Phú - Invest đang có 690.000 trái phiếu lưu hành tương ứng với dư nợ trái phiếu ở mức 690 tỷ đồng.

Đáng chú ý, theo bản công bố kết quả chào bán được HNX công bố, mã trái phiếu VPIH2124003 được phát hành cho tổ chức nước ngoài với lãi suất phát hành 5%, trả lãi cuối kỳ một lần khi đến hạn.

Như vậy, với 02 lô trái phiếu VPIB222500 và VPIH2124003, CTCP Đầu tư Văn Phú - Invest (VPI) hiện có dư nợ trái phiếu ở mức 933,3 tỷ đồng.

Cũng liên quan đến tình hình “sức khỏe” tài chính của CTCP Đầu tư Văn Phú – Invest, mới đây, tại Báo cáo xếp hạng tín nhiệm cập nhật của Công ty CP đầu tư Văn Phú - Invest (VPI) do FiinRatings công bố, FiinRatings đã hạ triển vọng điểm xếp hạng của VPI từ mức ‘Ổn định’ về mức ‘Không thuận lợi’.

Theo FiinRatings, áp lực từ các khoản vay đáo hạn tập trung tương đối cao trong năm 2024 sẽ là yếu tố thách thức cho vị thế thanh khoản của VPI trong ngắn và trung hạn.

FiinRatings thông tin, tính đến cuối Q1/2023, tổng nợ vay của VPI đạt 4.625,9 tỷ đồng với tỉ lệ đòn bẩy ở mức 1,2 lần và tỉ lệ Nợ vay/ EBITDA ở mức 3,3 lần. Theo đánh giá của FiinRatings, tỷ lệ đòn bẩy trên vẫn ở mức cao hơn so với trung bình ngành (trung bình ngành tỉ lệ đòn bẩy ở mức khoảng 0,4 lần, tỉ lệ Nợ vay/ EBITDA khoảng 3,1 lần).

.jpg "Một cổ phiếu \"quốc dân\" bất ngờ bị 19 quỹ cùng \"xả hàng\"")

.jpg "Ba \"ông lớn\" xây dựng cùng báo lãi “đi lùi”")