Ngày 3/12/2025, Cơ quan Dịch vụ biên giới Canada (CBSA) đã ban hành kết luận cuối cùng trong vụ việc điều tra áp thuế chống bán phá giá (CBPG) đối với mặt hàng dây thép carbon và hợp kim thép nhập khẩu từ Trung Quốc, Đài Loan - Trung Quốc, Ấn Độ, Italia, Malaysia, Bồ Đào Nha, Tây Ban Nha, Thái Lan, Thổ Nhĩ Kỳ và Việt Nam khởi xướng ngày 22/4/2025.

CBSA xác định có tồn tại hành vi bán phá giá đối với sản phẩm này từ các quốc gia/vùng lãnh thổ nêu trên.

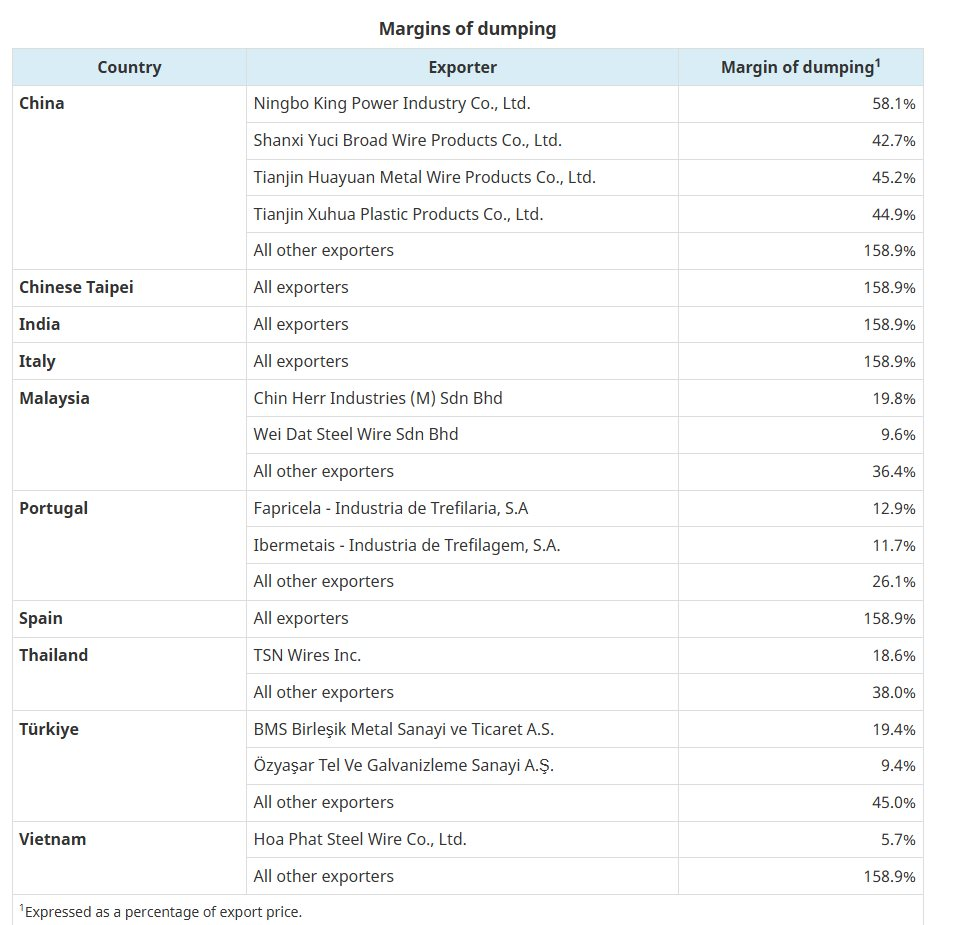

Đối với Việt Nam, CBSA công bố biên độ bán phá giá cho Công ty TNHH Thép dây Hòa Phát ở mức 5,7% (biên độ này đã giảm đáng kể so với biên độ trong kết luận sơ bộ là 13,4%); trong khi các nhà xuất khẩu khác bị xác định biên độ bán phá giá ở mức 158,9% (dựa trên dữ liệu sẵn có bất lợi).

Theo chuyên gia ngành thép, CBSA đã xác định "Giá trị thông thường" cụ thể cho các sản phẩm mà Thép dây Hòa Phát đã xuất khẩu.

Nếu sản phẩm thép dây của Hòa Phát xuất khẩu sang Canada với giá bán cao hơn hoặc bằng "Giá trị thông thường" này, công ty sẽ không phải nộp thuế chống bán phá giá (thuế bằng 0). Còn nếu giá xuất khẩu lớn hơn Giá trị thông thường, sản phẩm đó chịu biên độ phá giá/ thuế CBPG là 5,7%.

Biên độ bán phá giá đối với doanh nghiệp hợp tác của Việt Nam hiện đang thấp nhất so với các doanh nghiệp hợp tác của các quốc gia/vùng lãnh thổ khác (từ 9,4-58,1%).

Tuy nhiên, CBSA lưu ý rằng đây chưa phải mức thuế CBPG chính thức áp dụng cho các lô hàng nhập khẩu trong tương lai, do mức thuế chính thức sẽ phụ thuộc vào kết luận thiệt hại của Tòa án Thương mại Quốc tế Canada (CITT).

Bước tiếp theo, CITT sẽ tiếp tục điều tra để xác định liệu thép dây bị bán phá giá có gây ra hoặc đe dọa gây thiệt hại đáng kể cho ngành sản xuất trong nước của Canada hay không, và sẽ ban hành kết luận chậm nhất vào ngày 02/01/2026.

Trong thời gian chờ quyết định, thuế CBPG tạm thời trước đây vẫn tiếp tục được duy trì đối với hàng nhập khẩu từ các nước bị điều tra, bao gồm Việt Nam.

Trường hợp CITT kết luận có thiệt hại, Canada sẽ áp thuế CBPG chính thức đối với các lô hàng nhập khẩu sau ngày công bố kết luận; ngược lại, nếu CITT kết luận không có thiệt hại, vụ việc sẽ chấm dứt, không thu thuế CBPG và toàn bộ thuế tạm thời/tiền bảo đảm đã nộp sẽ được hoàn trả.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")