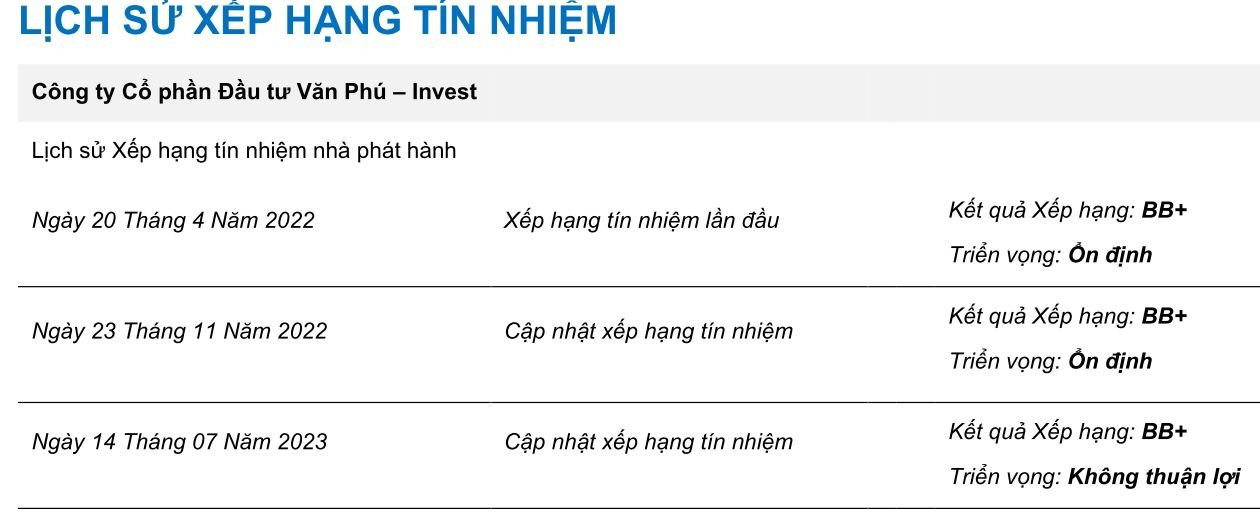

Mới đây, tại Báo cáo xếp hạng tín nhiệm cập nhật của Công ty CP đầu tư Văn Phú - Invest (VPI) do FiinRatings công bố, FiinRatings thực hiện điều chỉnh lại triển vọng điểm xếp hạng của VPI từ mức ‘Ổn định’ về mức ‘Không thuận lợi’.

Theo FiinRatings, điều chỉnh nói trên phản ánh kì vọng về tình hình thị trường bất động sản ở Việt Nam vẫn tiếp tục khó khăn trong ngắn và trung hạn cũng như trên cơ sở đã xem xét đầy đủ những yếu tố nội tại của doanh nghiệp và nhận định về việc hồ sơ rủi ro kinh doanh của VPI vẫn đạt mức ‘tốt’ so với các doanh nghiệp cùng ngành.

Tỷ lệ đòn bẩy cao trên nền nhiều khoản nợ sắp đáo hạn

Nhận định về tình hình “sức khỏe” tài chính của VPI trong giai đoạn tới, FiinRatings đánh giá bên cạnh tỉ lệ đòn bẩy vẫn ở mức tương đối cao so với trung bình ngành, áp lực từ các khoản nợ tập trung đáo hạn trong năm 2024 cùng với sự không chắc chắn trong tỉ lệ hấp thụ của các dự án ở thị trường vệ tinh như Bắc Giang, Bắc Ninh, Thanh Hóa trong bối cảnh khó khăn chung là những yếu tố có thể gây rủi ro cho khả năng duy trì thanh khoản của VPI trong 12-18 tháng tới.

Đáng chú ý, theo FiinRatings, áp lực từ các khoản vay đáo hạn tập trung tương đối cao trong năm 2024 sẽ là yếu tố thách thức cho vị thế thanh khoản của VPI trong ngắn và trung hạn.

FiinRatings thông tin, tính đến cuối Q1/2023, tổng nợ vay của VPI đạt 4.625,9 tỷ đồng với tỉ lệ đòn bẩy ở mức 1,2 lần và tỉ lệ Nợ vay/ EBITDA ở mức 3,3 lần.

FiinRatings đánh giá tỷ lệ trên vẫn ở mức cao hơn so với trung bình ngành (trung bình ngành tỉ lệ đòn bẩy ở mức khoảng 0,4 lần, tỉ lệ Nợ vay/ EBITDA khoảng 3,1 lần).

Kịch bản hạ điểm xếp hạng tín nhiệm của VPI

Theo FiinRatings, trong giai đoạn tới, có khá nhiều kịch bản “không thuận lợi” có thể khiến VPI bị hạ điểm xếp hạng tín nhiệm.

Cụ thể, đầu tiên là trường hợp VPI gia tăng nợ vay cao hơn trong khi nguồn thu từ các dự án thấp hơn so với kịch bản dự phóng, khiến đòn bẩy tài chính của Công ty duy trì ở mức cao hơn kịch bản dự phóng của FiinRatings.

Kịch bản thứ hai là điều kiện thị trường không có sự cải thiện, tiếp tục duy trì ở tình trạng không thuận lợi, khiến VPI phải chịu áp lực về chi phí gia tăng, trì hoãn tiến độ bán hàng và thu tiền, hoặc buộc phải giảm giá bán sản phẩm, dẫn đến việc các chỉ số về khả năng sinh lời kém hơn so với kịch bản dự phóng.

Kịch bản thứ ba là yếu tố về môi trường lãi suất hoặc biến động vĩ mô không thuận lợi ảnh hưởng xấu tới khả năng huy động vốn của VPI dẫn đến việc chậm tiến độ triển khai và bán hàng của các dự án.

“Bức tranh” kết quả kinh doanh của VPI

Quý II/2023, doanh thu thuần hợp nhất của VPI đạt 664 tỷ đồng, tăng 65% so với cùng kỳ năm trước; lợi nhuận gộp đạt 438 tỷ đồng, tăng 62%.

Trong quý, doanh thu tài chính đạt 30 tỷ đồng, giảm 44%, do không còn lãi chuyển nhượng khoản đầu tư như năm trước. Ngoài ra, công ty cũng có lãi 7 tỷ đồng trong công ty liên doanh, liên kết.

Tuy nhiên, các loại chi phí của VPI đã tăng mạnh trong quý này, như: chi phí bán hàng tăng 4,8 lần (đạt 92 tỷ đồng), chi phí quản lý tăng 50% (đạt 57 tỷ đồng) và nhất là chi phí tài chính tăng 6,2 lần (đạt 150 tỷ đồng).

Kết quả là lãi trước thuế chỉ đạt 178 tỷ đồng, giảm 33% và lãi sau thuế chỉ đạt 109 tỷ đồng, giảm 50% so với cùng kỳ năm trước.

Không chỉ đi lùi so với cùng kỳ, kết quả kinh doanh quý II/2023 cũng thụt lùi so với quý liền kề trước đó, cụ thể: doanh thu giảm 23% và lãi sau thuế giảm 64%.

Mặc dù quý II suy giảm, nhưng nhờ quý I tốt nên lũy kế 6 tháng đầu năm, doanh thu thuần của VPI vẫn tăng 41% so với cùng kỳ năm trước, đạt 1.527 tỷ đồng. Lợi nhuận gộp đạt 1.066 tỷ đồng, tăng 2,4 lần.

Với lợi nhuận gộp lớn, lợi nhuận vẫn tăng trưởng so với cùng kỳ, tại thời điểm kết thúc 6 tháng đầu năm 2023, VPI có lãi trước thuế 577 tỷ đồng, tăng 66% và lãi sau thuế 414 tỷ đồng, tăng 50% so với cùng kỳ năm trước.

Năm 2023, VPI đặt mục tiêu doanh thu 2.200 tỷ đồng, lãi sau thuế 550 tỷ đồng. Như vậy, kết thúc nửa đầu năm, công ty đã hoàn thành 69,4% mục tiêu doanh thu và 75,2% mục tiêu lãi sau thuế.

“Sức khỏe” tài chính của VPI

Tại ngày 30/6/2023, tổng tài sản của VPI đạt 11.033 tỷ đồng, giảm 63 tỷ đồng so với đầu năm.

Trong đó, quy mô vốn bằng tiền đạt 248 tỷ đồng, giảm 53%. Các khoản phải thu ngắn hạn đạt 2.422 tỷ đồng, giảm 3,6%, còn các khoản phải thu dài hạn gần như không đổi, ở mức 516 tỷ đồng.

Hàng tồn kho đến hết tháng 6/2023 tăng 3,3% so với đầu năm, đạt 1.900 tỷ đồng, chủ yếu là chi phí sản xuất kinh doanh dở dang tại các dự án, gồm: The Terra Bắc Giang 1.295 tỷ đồng, Song Khê – Nội Hoàng 185 tỷ đồng…

Ngoài ra, 148 tỷ đồng khác là tồn kho thành phẩm bất động sản, tập trung ở: dự án Vlasta Sầm Sơn 106 tỷ đồng, dự án Grandeur Palace Giảng Võ 22 tỷ đồng, dự án The Terra Hào Nam 14 tỷ đồng.

Đáng kể, VPI có 2.665 tỷ đồng là tài sản dở dang dài hạn, tăng 18 tỷ đồng so với đầu năm. Trong số này, dự án xây dựng đoạn tuyến kết nối từ đường Phạm Văn Đồng đến nút giao Gò Dưa có giá trị 1.826 tỷ đồng, chỉ tăng thêm 4 tỷ đồng so với đầu năm.

Các dự án khác cũng nhúc nhích nhẹ: Cồn Khương – Cần Thơ (306 tỷ đồng, tăng 2 tỷ đồng), Vlasta Sầm Sơn (237 tỷ đồng, tăng 9 tỷ đồng), Lộc Bình – Thừa Thiên Huế (129 tỷ đồng, tăng 10 tỷ đồng), Grandeur Palace Mỹ Đình (72 tỷ đồng, tăng hơn 700 triệu đồng)…

Như vậy, tổng cộng VPI có hơn 7.500 tỷ đồng, tương đương 68% tổng tài sản, đang nằm ở các khoản phải thu, tồn kho và tài sản dở dang dài hạn.

Về nguồn vốn, nợ phải trả của VPI tại ngày 30/6/2023 đạt 7.103 tỷ đồng, giảm 3% so với đầu năm.

Đáng chú ý trong cơ cấu nợ phải trả là khoản “người mua trả tiền trước ngắn hạn” giảm 26%, còn 428 tỷ đồng, tập trung tại các dự án: Vlasta Sầm Sơn 244 tỷ đồng, The Terra Bắc Giang 177 tỷ đồng… Trong khi đó, nợ vay đạt 4.042 tỷ đồng, tăng thêm. 77 tỷ đồng.

Với vốn chủ sở hữu 3.930 tỷ đồng, tăng 4,5% so với đầu năm, hệ số nợ phải trả/vốn chủ sở hữu của VPI là 1,8 lần.

Về dòng tiền, dòng tiền kinh doanh 6 tháng của VPI âm 199 tỷ đồng, chủ yếu do tăng các khoản phải thu (195 tỷ đồng), giảm các khoản phải trả (434 tỷ đồng), chi trả lãi vay (172 tỷ đồng)… Dòng tiền đầu tư dương 107 tỷ đồng, do công ty tăng cường thu hồi cho vay, bán lại công cụ nợ của đơn vị khác cũng như thu về lãi vay, cổ tức, lợi nhuận được chia. Trong khi đó, quy mô dòng tiền đi vay đã giảm rất mạnh so với cùng kỳ, giảm tới 85%, chỉ còn 242 tỷ đồng.

.jpeg "Văn Phú - Invest đạt hơn 1.500 tỉ đồng doanh thu trong 6 tháng đầu năm nhờ dự án Vlasta - Sầm Sơn")

.jpg "Thông tin mới nhất về cao tốc hơn 43.700 tỷ đồng vượt 2 con đèo hiểm trở, rút ngắn thời gian di chuyển từ Quy Nhơn - Pleiku còn 1,5 giờ")

.png "5 nút thắt kỹ thuật trong định giá đất tại thời điểm pháp lý trong quá khứ: Góc nhìn từ thực tiễn hành nghề")

.jpg "NCB cùng Sun Group kiến tạo phong cách sống tinh hoa với hệ sinh thái giải pháp tài chính - trải nghiệm đẳng cấp")

.png "Thừa điện sạch đủ cho cả nước dùng trong nửa năm, Trung Quốc vẫn “xả bỏ\", mở nhà máy điện than nhiều nhất 10 năm: Vì sao?")