.jpg)

Cụ thể, Ngân hàng Nhà nước Việt Nam vừa chấp thuận việc góp vốn, mua cổ phần vào VIS Rating của BacABank với số tiền tối đa là 5,26 tỷ đồng (tương đương với tỷ lệ sở hữu 5,1% vốn điều lệ của VIS Rating). Trong thời hạn 12 tháng kể từ ngày Ngân hàng Nhà nước ra văn bản chấp thuận, BacA Bank phải hoàn tất việc góp vốn, mua cổ phần vào VIS Rating.

Khoảng trống trên thị trường trái phiếu doanh nghiệp

Từ trước đến nay, cho dù thị trường trái phiếu doanh nghiệp đã phát triển không ngừng về quy mô, đạt gần 17% GDP năm 2021, xếp hạng tín nhiệm vẫn chưa thực sự được coi trọng.

Xếp hạng tín nhiệm đóng vai trò vô cùng quan trọng trong việc lành mạnh hóa thị trường trái phiếu doanh nghiệp, đặc biệt có ích với nhà đầu tư cá nhân, vốn hạn chế về kỹ năng và kinh nghiệm trong việc quyết định đầu tư một sản phẩm tài chính như trái phiếu doanh nghiệp.

Trước VIS Rating, thị trường xếp hạng tín nhiệm chỉ có hai công ty là Fiin Ratings và Saigon Ratings với số lượng các doanh nghiệp được xếp hạng rất hạn chế.

Đến nay, Fiin Ratings mới xếp hạng được 7 doanh nghiệp và Saigon Ratings xếp hạng được 1 doanh nghiệp, theo công bố thông tin trên website của các công ty.

Thị trường trái phiếu doanh nghiệp đang thiếu vắng những công ty xếp hạng tín nhiệm nhằm đánh giá khả năng thanh toán các khoản nợ đến hạn của các doanh nghiệp phát hành trái phiếu một cách khách quan và minh bạch.

Doanh nghiệp có hai hình thức huy động vốn chính: phát hành cổ phiếu, hoặc vay ngân hàng hay các tổ chức, cá nhân khác (vốn tín dụng). Không phải doanh nghiệp nào cũng muốn tăng vốn hay đủ điều kiện tăng vốn để đầu tư cho phát triển trong khi năng lực huy động vốn dài hạn của hệ thống ngân hàng lại hạn chế.

Các nguồn vốn từ thị trường tín dụng chủ yếu là các khoản vốn ngắn hạn được các ngân hàng cho vay dài hạn - khiến các ngân hàng đứng trước rủi ro thiếu hụt nguồn tiền khi có biến cố ngoài dự đoán.

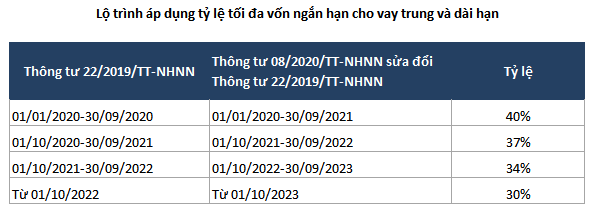

Ngân hàng Nhà nước đang siết chặt dần tỷ lệ vốn ngắn hạn được sử dụng cho vay trung và dài hạn, đảm bảo an toàn hệ thống. Đây cũng là một trong những tiêu chí để các ngân hàng thương mại đáp ứng chuẩn mực của Basel II. Từ tháng 10/2022, tỷ lệ này được quy định còn 30%.

Với các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp chưa niêm yết, nguồn vốn hoạt động chủ yếu vẫn từ các khoản vay ngân hàng. Trong khi đó, kênh chứng khoán nợ, là các khoản vay được tiêu chuẩn hoá thành sản phẩm trái phiếu giao dịch trên thị trường chứng khoán, lại chưa phát triển, và chính các ngân hàng thương mại lại là nhà đầu tư trực tiếp, giữ vai trò chi phối.

Báo cáo của Hiệp hội Trái phiếu doanh nghiệp Việt Nam VBMA cho thấy nửa đầu năm 2022 có gần 165 nghìn tỷ đồng trái phiếu doanh nghiệp được phát hành, trong đó chưa đến 9 nghìn tỷ đồng phát hành ra công chúng, còn lại là phát hành riêng lẻ. Số liệu các năm trước cho thấy, phần lớn các trái phiếu phát hành riêng lẻ cho các ngân hàng, tổ chức tín dụng, công ty chứng khoán và tiếp tục được phân phối cho nhà đầu tư cá nhân.

Thương vụ phát hành trái phiếu hơn 10 nghìn tỷ đồng của Tân Hoàng Minh đã làm lộ ra những điểm yếu của thị trường trái phiếu doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp bất động sản. Trên danh nghĩa là các tổ chức, nhưng nhà đầu tư cá nhân ít kinh nghiệm và kiến thức mới là người cuối cùng bỏ tiền ra mua trái phiếu doanh nghiệp phát hành riêng lẻ và chịu mọi rủi ro từ doanh nghiệp phát hành.

Đối với trái phiếu, nhà đầu tư tổ chức/chuyên nghiệp có khả năng đánh giá, phân tích sức khỏe doanh nghiệp, đánh giá được rủi ro của việc đầu tư vào trái phiếu để đưa ra các quyết định mua hay bán. Trong khi với đa số nhà đầu tư cá nhân, khả năng tiếp cận thông tin và đưa ra các đánh giá là hạn chế, khi vẫn không có các đơn vị độc lập uy tín đứng ra đánh giá tín nhiệm doanh nghiệp, do đó dễ dẫn đến việc đưa ra các quyết định đầu tư sai lầm.

Vai trò của xếp hạng tín nhiệm

Một công ty xếp hạng tín nhiệm độc lập với các tiêu chuẩn hành nghề được quy định khắt khe sẽ thay mặt thị trường để “dán nhãn” cho các doanh nghiệp, đánh giá mức độ rủi ro khi nhà đầu tư mua các công cụ nợ mà doanh nghiệp này phát hành (khoản vay hay trái phiếu).

Việt Nam không chủ trương phát triển ồ ạt các tổ chức xếp hạng tín nhiệm. Theo quy hoạch phát triển dịch vụ xếp hạng tín nhiệm đến năm 2020 tầm nhìn 2030 của Thủ tướng Chính phủ, đến năm 2030, Chính phủ sẽ chỉ cấp phép cho tối đa năm doanh nghiệp thuộc lĩnh vực này.

Saigon Ratings đã vận hành từ năm 2018, trong khi Fiin Ratings mới chỉ thành lập vào tháng 5/2020, mặc dù khuôn khổ pháp lý để thành lập tổ chức xếp hạng tín nhiệm đã ra đời từ năm 2014. VIS Rating đến nay vẫn đang trong quá trình xin giấy phép hoạt động, dự kiến sẽ vận hành trong thời gian tới

Đến nay thị trường vẫn chưa có các khung pháp lý đầy đủ về việc yêu cầu các doanh nghiệp phải có xếp hạng tín nhiệm khi phát hành trái phiếu. Các doanh nghiệp cũng chưa có thói quen trả phí cho dịch vụ này.

Theo Bộ Tài chính, cơ quan này sẽ rà soát, đánh giá mức độ phát triển của thị trường để kiến nghị cấp có thẩm quyền quy định bắt buộc xếp hạng tín nhiệm đối với trái phiếu doanh nghiệp phát hành ra công chúng và phát hành riêng lẻ theo lộ trình.

Với vai trò của các báo cáo xếp hạng tín nhiệm, các công ty xếp hạng tín nhiệm phải tuân thủ nghiêm ngặt những tiêu chuẩn đặt ra nhằm đảm bảo tính độc lập khách quan.

Với VIS Rating, việc nắm giữ cổ phần của các công ty chứng khoán, quỹ đầu tư như Dragon Capital, VnDirect, VPS, ACBS thì điều quan trọng là làm sao tránh mâu thuẫn lợi ích.

VIS Rating được thành lập vào ngày 30/11/2021, với quy mô vốn điều lệ 103,14 tỷ đồng.

VIS Rating được sáng lập bởi 6 cổ đông, trong đó Moody’s Singapore sở hữu 49% vốn điều lệ; Dragon Capital Finance Limited, sở hữu 10,2% vốn điều lệ và các cổ đông còn lại của gồm Công ty Chứng khoán VNDirect, Công ty TNHH Chứng khoán ACB, Công ty TNHH MTV Quản lý nợ và khai thác tài sản – Ngân hàng TMCP Nam Á và Công ty Chứng khoán VPS.

.png "Xuất hiện cổ phiếu tăng gần 200.000 đồng chỉ sau một tuần, thị giá gấp đôi trong vòng 2 tháng")

.png "DOTRACO (DGT) bị phạt 185 triệu đồng do hàng loạt vi phạm về công bố thông tin")

.png "Nền kinh tế lớn nhất châu Âu đón tin buồn")