Trên một diễn đàn nổi tiếng, hàng nghìn bình luận rôm rả chia sẻ về chủ đề “Người trẻ Canada nợ đầm đìa nhưng vẫn thể hiện rằng họ ổn”. Một người giãi bày: “Thật kỳ lạ khi có mức lương được coi là “vừa ý” nhưng thực chất tôi vẫn cảm thấy mọi thứ vượt xa tầm với”.

Trong khi đó, người khác nói rằng anh ta từng làm việc ở bộ phận tín dụng cá nhân của một ngân hàng Canada và cực kỳ bất ngờ khi thấy nhiều khách hàng đến với những chiếc túi hiệu, quần áo siêu đắt đỏ dù trong tài khoản có đến 5-6 khoản nợ. Anh cũng ngạc nhiên với những khách hàng trẻ vay tiền liên tục chỉ để chi trả những khoản tiền hàng ngày.

Trong những năm gần đây, thị trường tín dụng tại Canada đã chứng kiến sự tăng trưởng mạnh mẽ, đặc biệt là trong nhóm người trẻ, gồm Millenials và Gen Z. Theo báo cáo của TransUnion về thị trường tín dụng quý I/2025, sự tăng trưởng này phần lớn đến từ việc vay nợ của những người trẻ tuổi và những người mới đến Canada.

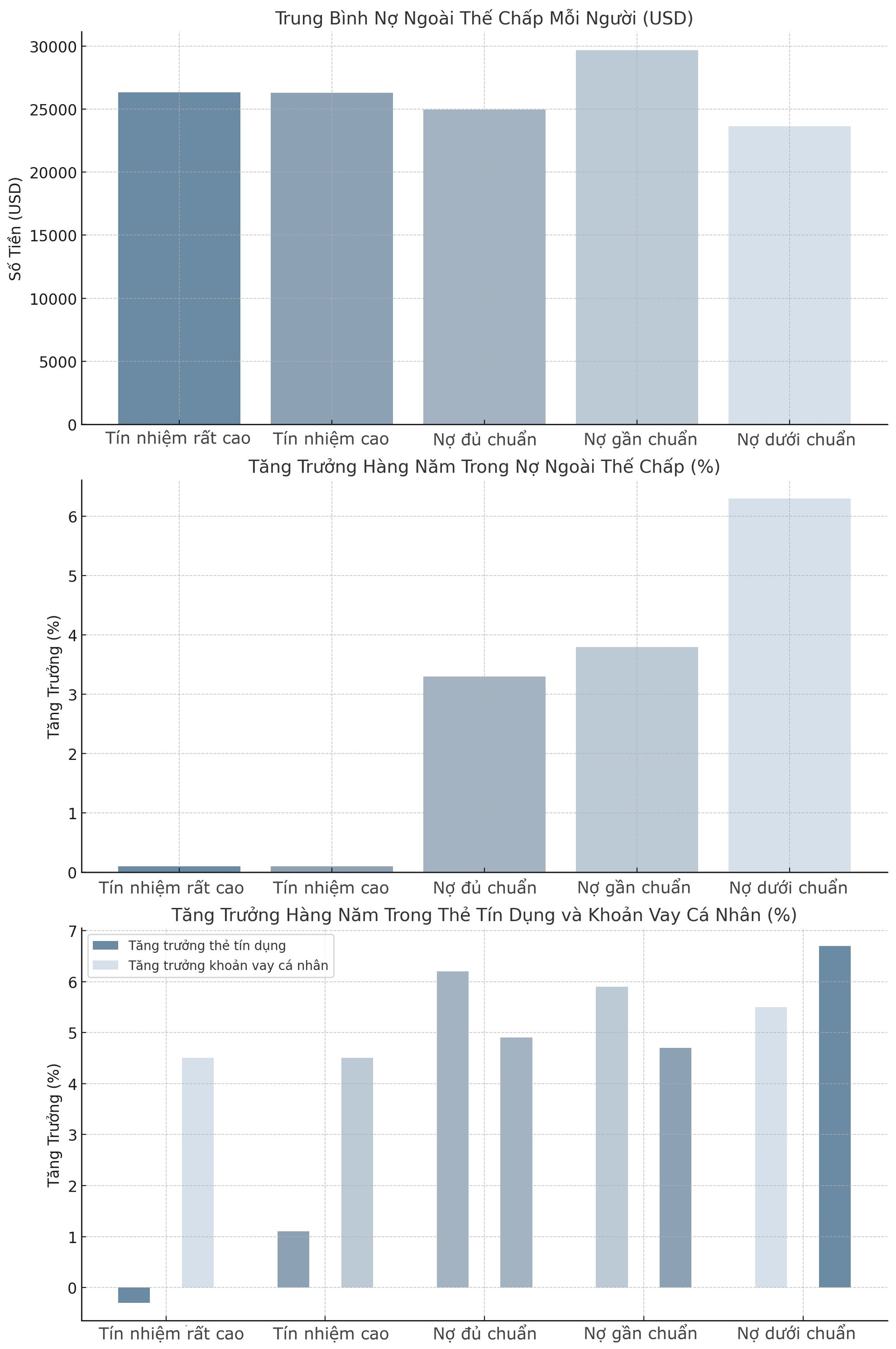

Theo báo cáo từ TransUnion, tổng số dư nợ tín dụng của người tiêu dùng tại Canada đã tăng trưởng 4.7% so với năm trước, đạt mức 2,5 nghìn tỷ USD vào quý I/2025. Đáng chú ý, nhóm Gen Z có sự tham gia mạnh mẽ vào thị trường tín dụng, với mức tăng trưởng 30.6% trong số dư nợ, đóng góp 12 tỷ USD, chiếm khoảng 10.3% tổng mức tăng trưởng mới.

Các dữ liệu cũng chỉ ra rằng người mới đến Canada chiếm một phần lớn trong sự phát triển của thị trường tín dụng, góp phần vào việc tăng 2,6 tỷ USD trong số dư tín dụng mới, tăng 6.3% so với năm trước.

Việc tham gia vào thị trường tín dụng của nhóm Gen Z phản ánh sự thay đổi lớn trong thói quen tài chính của giới trẻ. Các thế hệ này, với sự yêu thích các dịch vụ tài chính kỹ thuật số và trải nghiệm cá nhân hóa, không chỉ gia tăng sử dụng tín dụng mà còn đẩy mạnh nhu cầu học hỏi và xây dựng mối quan hệ tài chính lâu dài với các nhà cho vay.

Không chỉ là mua sắm đồ xa xỉ, người trẻ Canada còn phải phụ thuộc vào các khoản vay cá nhân để trang trải cuộc sống hàng ngày. Theo dữ liệu từ cuộc khảo sát của Hiệp hội Tư vấn Tín dụng (CCS), gần 60% trong số 1.700 người được hỏi cho biết thu nhập của họ không đủ để trang trải các nhu cầu thiết yếu như tiền thuê nhà, hóa đơn thực phẩm, điện nước, khi sinh hoạt phí ở mức cao, trong khi lương gần như không tăng.

Emma Burke-Kleinman, 28 tuổi, chia sẻ: “Tất cả các chi phí sinh hoạt hàng ngày, như tiền đỗ xe trong thành phố hay chỉ đơn giản là đi chợ, đều dần dần tích lũy thành những khoản nợ”.

Tại các thành phố lớn như Edmonton, Vancouver và Calgary, nơi chi phí sinh hoạt cao, nhiều người trẻ đã phải vay nợ để chi trả cho tiền thuê nhà và thực phẩm. Theo báo cáo từ Credit Counselling Society, nhóm người từ 18 đến 34 tuổi hiện chiếm hơn 25% số lượng khách hàng tìm kiếm sự hỗ trợ về nợ, với nhiều người trong số họ là người thuê nhà và có công việc không ổn định. Họ phải vay nợ để trang trải cho các nhu cầu cơ bản hàng ngày.

CCS cảnh báo, rằng việc người trẻ Canada liên tục đi vay những khoản nhỏ chỉ để trang trải nhu cầu thiết yếu sẽ tạo nên món nợ chồng chất trong thời gian dài.

Mặc dù các số liệu cho thấy việc vay tín dụng đang gia tăng, nhưng theo báo cáo của Equifax Canada, tỷ lệ nợ xấu trong nhóm người dưới 26 tuổi lại tăng mạnh, lên đến 15,1% so với năm trước, với tỷ lệ nợ quá hạn trên 90 ngày tăng 21,7%. Điều này phản ánh thực tế khó khăn mà người trẻ gặp phải trong việc cân bằng giữa chi tiêu và trả nợ.

Chia sẻ với The Economic Times, Thivian Varnacumaaran, một sinh viên ngành kỹ thuật điện tử, nói rằng anh đã nộp hơn 400 đơn xin việc kể từ tháng 12 năm ngoái nhưng vẫn chưa nhận được lời mời phỏng vấn. Anh cho hay: “Thật thất vọng khi liên tục bị từ chối”.

Sarah Chung, 23 tuổi, tốt nghiệp ngành truyền thông tại Đại học Calgary, cũng ở trong tình trạng tương tự: “Tôi là sinh viên xuất sắc, nhưng giờ đây tôi cảm thấy như mình đang chờ đợi cuộc sống bắt đầu”. Mặc dù có bằng cấp cao, Sarah vẫn gặp khó khăn trong việc tìm kiếm việc làm phù hợp với chuyên môn.

Tỷ lệ thất nghiệp đã tăng lên 6,9% trong tháng 4 năm 2025, theo thống kê từ Cục Thống kê Canada. Thị trường lao động đang gặp phải sự đình trệ, một phần do các chính sách thuế của Tổng thống Donald Trump, đặc biệt là thuế bổ sung đối với hàng hóa của Ấn Độ. Điều này đã khiến nhiều công ty ở Canada phải cắt giảm kế hoạch tuyển dụng hoặc thậm chí sa thải nhân viên.

Thậm chí, người trẻ ở quốc gia này còn phải dựa vào sự hỗ trợ của gia đình để có thể trả nợ thế chấp. Theo báo cáo từ Hiệp hội Chuyên gia Thế chấp Canada (MPC), 70% người mua nhà gần đây cho hay họ không thể tự mua bất động sản nếu không có hỗ trợ trả trước. Điều này dẫn đến xu hướng nhóm người lớn tuổi ở Canada đang gánh nhiều nợ hơn, nhưng mua bán bất động sản hay sửa sang nhà cửa lại không tăng lên, do đó các khoản nợ này được họ sử dụng cho mục đích khác, phần lớn là để hỗ trợ con cái.

Trên Reddit, diễn đàn lớn nhất thế giới, một người dùng cho hay: “Bạn sẽ không bao giờ mua được nhà trừ khi bạn trở nên giàu có. Tầng lớp trung lưu không còn tồn tại nữa, khi ‘mức giá phải chăng’ về lý thuyết được coi là tỷ lệ giá nhà so với thu nhập hộ gia đình trước thuế không quá 3:1. Ở Toronto và Vancouver, tỷ lệ hiện tại gần 20:1.”