Mới đây, Thanh tra NHNN đã có thông báo kết luận thanh tra về việc thanh tra Ngân hàng TMCP Á Châu (ACB) chi nhánh Ninh Thuận (ACB Ninh Thuận).

Theo kết luận thanh tra, trong thời kỳ thanh tra, hoạt động cho vay của ACB Ninh Thuận cơ bản tuân thủ theo quy định của Ngân hàng Nhà nước, các quy định nội bộ của ACВ Hội sở chính. Hoạt động bảo lãnh đảm bảo các thủ tục quy định của NHNN và theo quy định nội bộ trong hệ thống. Thực hiện phân loại nợ, trích lập dự phòng và sử dụng dự phòng để xử lý rủi ro theo đúng quy định. Chi nhánh áp dụng các giải pháp thu hồi, xử lý nợ xấu linh hoạt tùy theo từng trường hợp cụ thể, đặc điểm của từng khoản vay, từng khách hàng để đạt được hiệu quả cao.

Tuy nhiên, bên cạnh những mặt đạt được, Thanh tra NHNN cũng chỉ ra những tồn tại, hạn chế của đơn vị này trong hoạt động tín dụng. Cụ thể, hoạt động của đơn vị vẫn còn một số tồn tại, hạn chế trong hoạt động cho vay liên quan đến việc thẩm định cho vay, việc kiểm tra, giám sát vốn vay và trong công tác xử lý nợ xấu, thực hiện các giải pháp xử lý nợ xấu, thu hồi nợ xấu.

Căn cứ kết quả thanh tra, Chánh Thanh tra NHNN chi nhánh Khu vực 10 yêu cầu ACB Hội sở chính thực hiện 01 kiến nghị và ACB Ninh Thuận thực hiện 08 kiến nghị để khắc phục, chấn chỉnh các tồn tại, hạn chế, giúp cho ngân hàng hoạt động an toàn, hiệu quả theo đúng quy định của pháp luật.

Trước đó, nhiều chi nhánh của Ngân hàng ACB đã bị Thanh tra NHNN “điểm mặt” loại sai phạm trong hoạt động cấp tín dụng.

Cụ thể, vào ngày 22/11/2025, Thanh tra NHNN đã công bố thông báo kết luận thanh tra ACB Cần Thơ. Theo đó, Thanh tra NHNN cũng đã chỉ ra loạt tồn tại, hạn chế trong hoạt động cấp tín dụng tại ACB Cần Thơ, như: Công tác thẩm định cấp hạn mức cho vay, hạn mức bảo lãnh chưa chặt chẽ, chưa thuyết minh/thu thập đầy đủ tài liệu chứng minh số liệu thẩm định làm căn cứ để xét duyệt cấp tín dụng, thẩm định dựa vào tài liệu do khách hàng cung cấp chưa đảm bảo độ tin cậy, đánh giá chưa đầy đủ tình hình sản xuất kinh doanh, nguồn thu trả nợ của khách hàng, một số trường hợp duyệt cho vay vượt nhu cầu vốn của khách hàng; thời hạn vay vốn chưa phù hợp với hoạt động sản xuất kinh doanh của khách hàng.

Kiểm tra sau khi cho vay chưa chặt chẽ, chưa đánh giá/thu thập tài liệu về tình hình sản xuất kinh doanh, tình hình tài chính, tiến độ thực hiện phương án vay vốn của khách hàng đến thời điểm kiểm tra; thiếu kiểm tra định kỳ; thu thập tài liệu chứng minh sử dụng vốn chưa đầy đủ hoặc không phù hợp. Chưa có biện pháp kiểm tra đối chiếu đôi với các cam kết của bên thụ hưởng không có tài khoản thanh toán tại tổ chức tín dụng khác để xác định chính xác việc bên thụ hưởng không có tài khoản tại ngân hàng khác.

Vào tháng 10/2025, Thanh tra NHNN Khu vực thuộc NHNN CN Khu vực 2 đã ban hành Thông báo kết luận Thanh tra đối với Ngân hàng TMCP Á Châu Chi nhánh VSIP2 Bình Dương.

Qua kết quả thanh tra, cơ quan thanh tra kết luận tại ACB VSIP2 Bình Dương còn có một số tồn tại, hạn chế: Về hoạt động cấp tín dụng, công tác thẩm định cho vay, công tác giải ngân, kiểm tra, giám sát sau cho vay chưa đảm bảo chặt chẽ.

Về việc chấp hành quy định của pháp luật về hoạt động ngoại hối và kinh doanh vàng, chuyển tiền một chiều, chuyển tiền ra nước ngoài; về việc chấp hành quy định của pháp luật về phòng, chống rửa tiền, chống tài trợ khủng bố còn một số tồn tại, hạn chế.

Vào ngày 28/8/2025, Chánh Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực 14 đã ban hành Kết luận thanh tra tại ACB Vĩnh Long.

Bên cạnh những kết quả đạt được, theo Thanh tra NHNN, ACB Vĩnh Long cũng còn có một số tồn tại, hạn chế. Thứ nhất, kết quả thanh tra hồ sơ cho vay phát hiện tồn tại, hạn chế liên quan đến hồ sơ vay vốn, công tác thẩm định, quyết định cho vay và kiểm tra, giám sát vốn vay. Thứ hai, nợ xấu nội bảng tại ACB Vĩnh Long tăng trong thời kỳ thanh tra.

Về tình hình kinh doanh, theo BCTC hợp nhất, 9 tháng đầu năm nay, ACB báo lãi sau thuế 12.840 tỷ đồng, tăng 4,9% so với năm trước.

Đáng chú ý, thu nhập lãi thuần - mảng kinh doanh cốt lõi của nhà băng giảm 4,4% so với năm trước, xuống 19.812 tỷ đồng. Lãi thuần từ hoạt động dịch vụ cũng giảm 5% so với năm trước, xuống 2.252 tỷ đồng.

Ở chiều ngược lại, lãi thuần từ hoạt động khác tăng gần gấp đôi so với năm trước, lên 980 tỷ đồng. Chi phí dự phòng rủi ro tín dụng cũng giảm 5,5%, xuống 1.378 tỷ đồng.

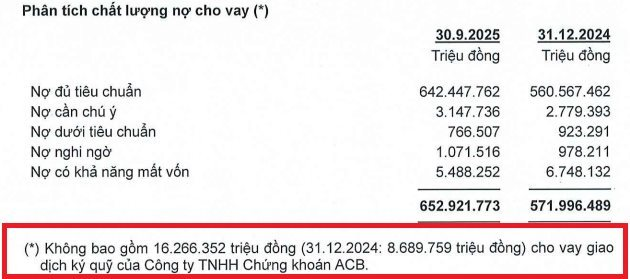

Về chất lượng tín dụng, tính đến ngày 30/9/2025, tổng nợ xấu nội bảng của ACB giảm 15,3% so với đầu năm, xuống 7.326 tỷ đồng. Trong đó, Nợ dưới tiên chuẩn (nợ nhóm 3) giảm 16,98%, xuống 766,5 tỷ đồng. Trong khi, Nợ nghi ngờ (nợ nhóm 4) tăng 9,54%, lên 1.071,5 tỷ đồng. Nợ có khả năng mất vốn (nợ nhóm 5) giảm 18,67%, xuống 5.488 tỷ đồng.

Nhờ đó, tỷ lệ nợ xấu nội bảng của nhà băng cũng giảm từ mức 1,51% hồi đầu năm, xuống 1,12% vào thời điểm cuối tháng 9 vừa qua.

.jpg "Thanh tra NHNN “điểm mặt” loạt sai phạm tín dụng tại ACB Cần Thơ")

.jpg "Lãnh đạo FPT hé lộ “mỏ vàng” mới, doanh thu một mảng có thể bứt tốc trên 30% mỗi năm")

.png "603 đập thuỷ điện bị ‘đánh sập’ trong 1 năm, hiện tượng lạ lập tức xuất hiện: Chuyện gì đây?")

.png "Phát triển hạ tầng năng lượng thông minh: cần đồng bộ vốn, công nghệ và cơ chế chính sách")

.jpg "Chuyên gia Vinmec: “Có những bệnh nhân nội soi dạ dày cho yên tâm và rồi điều đó cứu sống họ”")

bị đưa vào diện cảnh báo từ 30/6")

.jpg "VietinBank tăng cường kết nối cộng đồng kinh doanh số tại TikTok Agency Partner Vietnam Summit 2026")