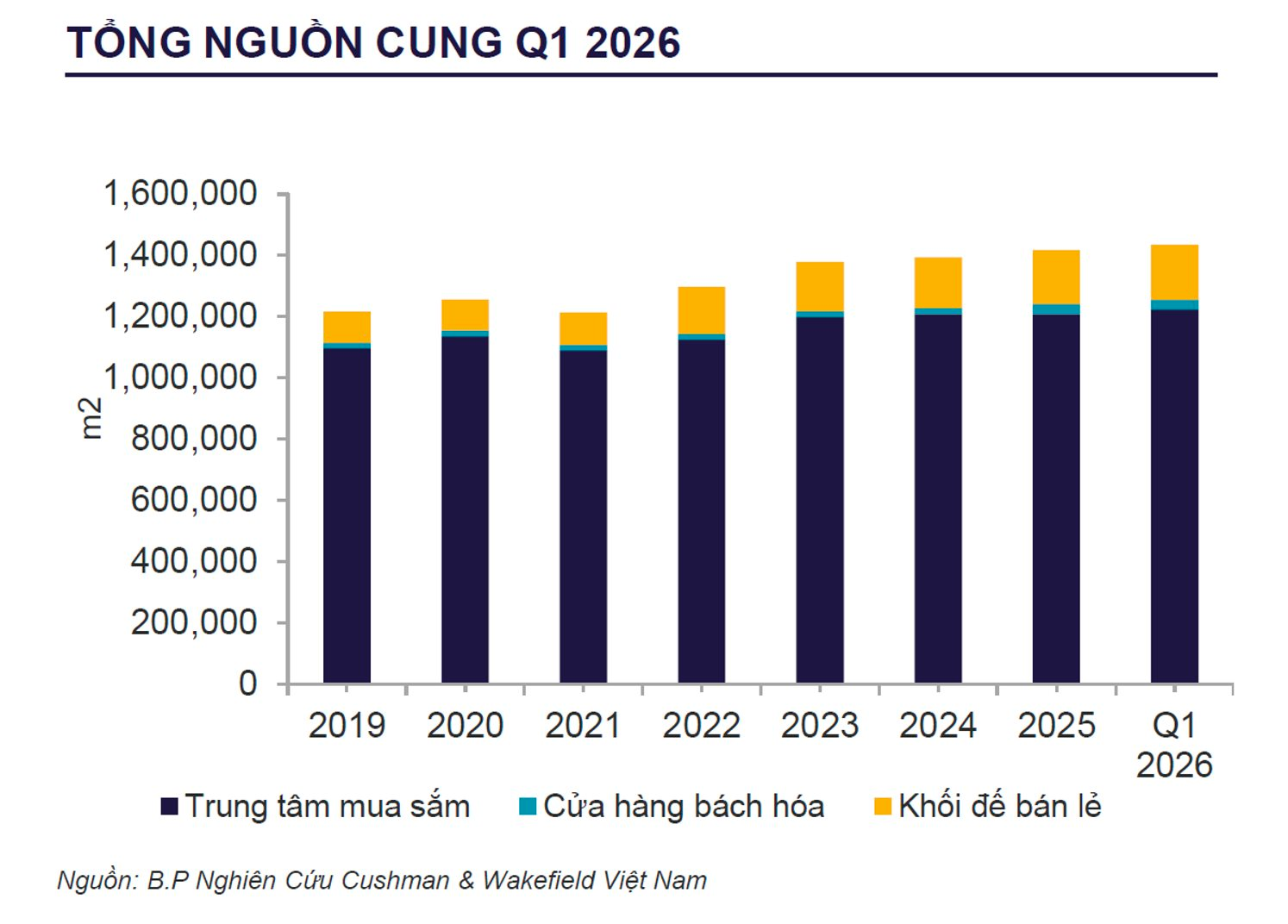

Báo cáo tổng quan thị trường bất động sản Hà Nội MarketBeat Q1/2026 của Cushman & Wakefield cho thấy tổng nguồn cung bán lẻ của thành phố đã đạt khoảng 1,43 triệu m² sau khi có thêm hơn 51.000 m² nguồn cung mới gia nhập thị trường trong quý. Trong khi nhu cầu thuê từ các ngành F&B, giải trí và các cửa hàng flagship tiếp tục hỗ trợ hoạt động cho thuê, nguồn cung tương lai tại các khu vực ngoài trung tâm, phía Tây và vùng ven được dự báo sẽ làm gia tăng cạnh tranh giữa các chủ nhà, qua đó đặt trọng tâm lớn hơn vào cơ cấu khách thuê, mô hình trải nghiệm và định vị tài sản rõ ràng.

Theo bà Hoàng Nguyệt Minh, Tổng Giám đốc, Cushman & Wakefield Việt Nam, nguồn cung mới đang góp phần gia tăng chiều sâu cho thị trường bán lẻ Hà Nội, đặc biệt tại các khu vực ngoài trung tâm và phía Tây, nơi các nhà phát triển đang thích ứng với sự thay đổi trong hành vi tiêu dùng thông qua những mô hình bán lẻ giàu tính trải nghiệm và hướng đến cộng đồng.

Chuỗi cung ứng mới và diễn biến cạnh tranh

Trong Q1/2026, thị trường bán lẻ Hà Nội ghi nhận hơn 51.000 m² nguồn cung mới, nâng tổng diện tích bán lẻ toàn thị trường lên khoảng 1,43 triệu m². Mức tăng này chủ yếu đến từ việc khai trương một trung tâm thương mại tại khu vực rìa trung tâm, cùng với các khối đế bán lẻ tại khu vực phía Tây.

Trung tâm thương mại tiếp tục chiếm tỉ trọng lớn, đóng góp khoảng 85% tổng nguồn cung. Các dự án mới phần lớn tập trung tại khu vực ngoài trung tâm, phản ánh xu hướng ngày càng gia tăng đối với bán lẻ định hướng trải nghiệm. Trong thời gian tới, việc nguồn cung mới tiếp tục gia nhập thị trường được dự báo sẽ làm gia tăng mức độ cạnh tranh giữa các chủ đầu tư, qua đó có thể tạo áp lực lên tỷ lệ lấp đầy và hiệu suất giá thuê, đặc biệt tại các thị trường ngoài khu vực trung tâm.

Tỷ lệ lấp đầy giảm nhẹ

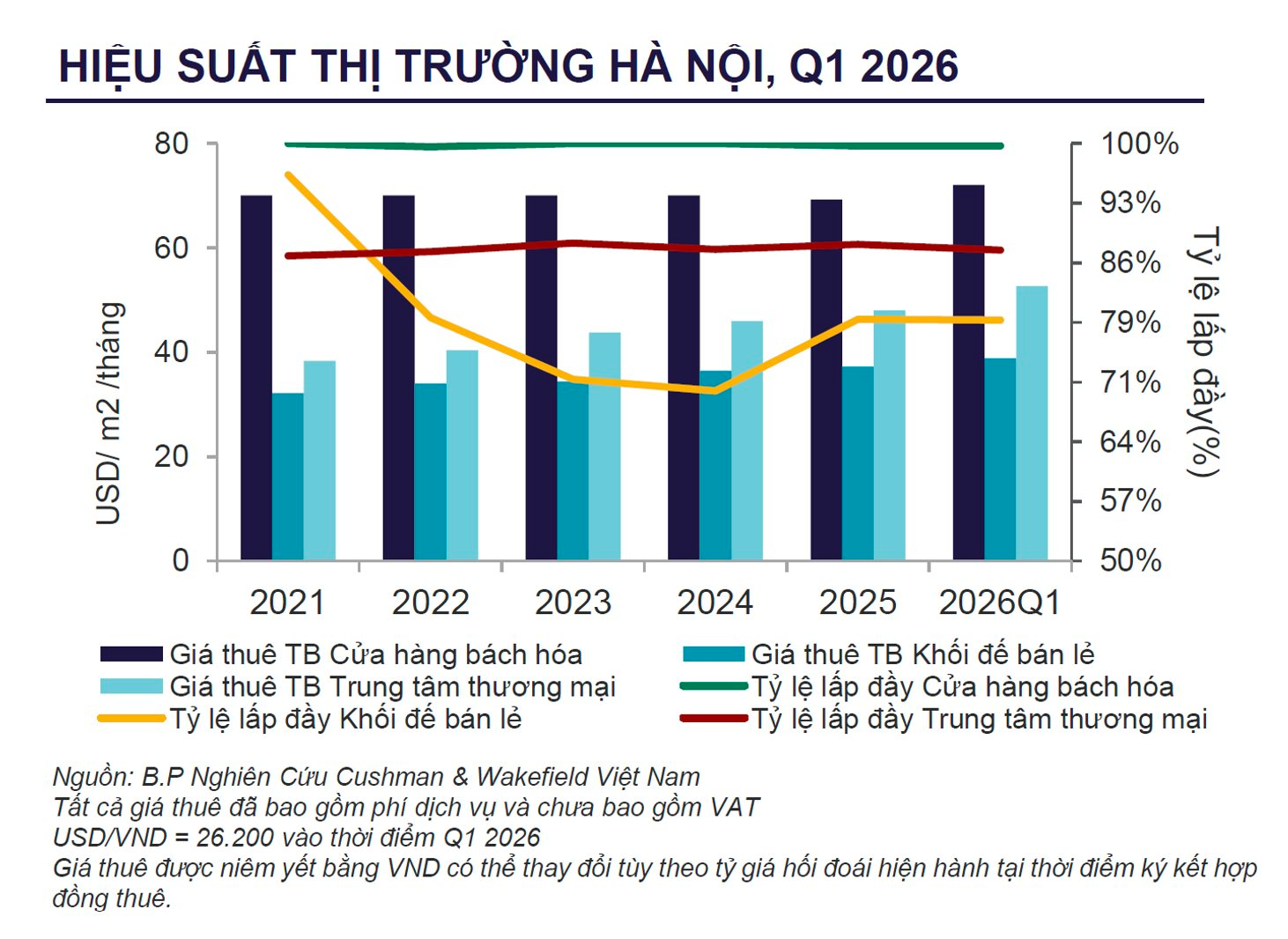

Trong Q1/2026, tỷ lệ lấp đầy trung bình của thị trường bán lẻ Hà Nội đạt 86,5% (-0,6 đpt theo quý; +1,1 đpt theo năm). Mức giảm nhẹ theo quý chủ yếu xuất phát từ việc ba dự án mới hoàn thành, trong đó một số diện tích chưa chính thức đi vào vận hành do khách thuê vẫn đang trong giai đoạn hoàn thiện nội thất (fit-out).

Nhu cầu thuê tiếp tục được dẫn dắt bởi lĩnh vực F&B và giải trí, góp phần hỗ trợ khả năng hấp thụ chung của thị trường. Bên cạnh đó, trong Q1/2026, thị trường bán lẻ Hà Nội cũng ghi nhận sự gia nhập của nhiều cửa hàng flagship thuộc đa dạng ngành hàng như Phúc Long Dragon, Skechers. Trước bối cảnh đó, các chủ đầu tư ngày càng chú trọng tối ưu hóa cơ cấu khách thuê, gia tăng các yếu tố bán lẻ trải nghiệm và phát triển không gian hướng tới cộng đồng, nhằm duy trì lưu lượng khách và củng cố tính ổn định dài hạn của tỷ lệ lấp đầy.

Giá thuê tăng trưởng được thúc đẩy bởi nhu cầu tại các vị trí tốt

Trong Q1/2026, giá thuê trung bình tầng trệt tại Hà Nội đạt 51,4 USD/m²/tháng (+9,1% theo quý; +10,1% theo năm). Mức tăng theo quý chủ yếu được thúc đẩy bởi các dự án bán lẻ mới tại khu vực rìa trung tâm, nơi mức giá chào thuê được thiết lập cao hơn so với các dự án hiện hữu. Trong khi đó, nhu cầu thuê tại các khu vực trung tâm vẫn duy trì ổn định, đặc biệt đối với những tài sản được quản lý tốt, có thương hiệu và khả năng nhận diện cao. Điều này đã hỗ trợ thúc đẩy hiệu suất giá thuê chung của thị trường, bất chấp áp lực từ nguồn cung gia tăng và xu hướng dịch chuyển chi tiêu của người tiêu dùng sang thương mại điện tử.

Nhìn chung, khả năng duy trì mặt bằng giá thuê tiếp tục được củng cố bởi các dự án có vị trí thuận lợi và mô hình bán lẻ nhấn mạnh trải nghiệm và vai trò điểm đến.

Về triển vọng, trong giai đoạn 9 tháng cuối năm 2026 đến 2028, thị trường bán lẻ Hà Nội được kỳ vọng sẽ tiếp tục mở rộng, với khoảng 314.000 m² nguồn cung mới. Việc bổ sung nguồn cung mới dự kiến sẽ làm gia tăng mức độ cạnh tranh giữa các chủ đầu tư, đặc biệt tại các khu vực ngoài trung tâm. Khi các dự án mới hoàn thành, thời gian lấp đầy kéo dài hơn và chính sách cho thuê linh hoạt hơn có thể gây áp lực lên giá thuê thực tế và tỷ lệ lấp đầy. Ngược lại, các dự án có tệp khách cư dân xung quanh lớn và định vị rõ ràng được kỳ vọng sẽ duy trì hiệu suất tốt hơn so với mặt bằng chung của thị trường.

Nguồn cung bán lẻ tương lai tại Hà Nội dự kiến sẽ tập trung chủ yếu tại khu vực phía Tây và các khu ngoại thành, phù hợp với xu hướng mở rộng đô thị và dịch chuyển dân cư. Thời trang và ẩm thực (F&B) vẫn là những ngành hàng chủ đạo, đóng vai trò quan trọng trong việc duy trì nhu cầu thuê mặt bằng bán lẻ.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.jpg "Quỹ bạc lớn nhất thế giới liên tục \"xả hàng\" khi giá lao dốc")

.jpg "'Sốc' với doanh thu 1 năm của vua Youtube MrBeast")

.png "Công an điều tra số tiền 144 triệu đồng chuyển từ tài khoản của Lê Minh Tuấn lúc 23h đêm")