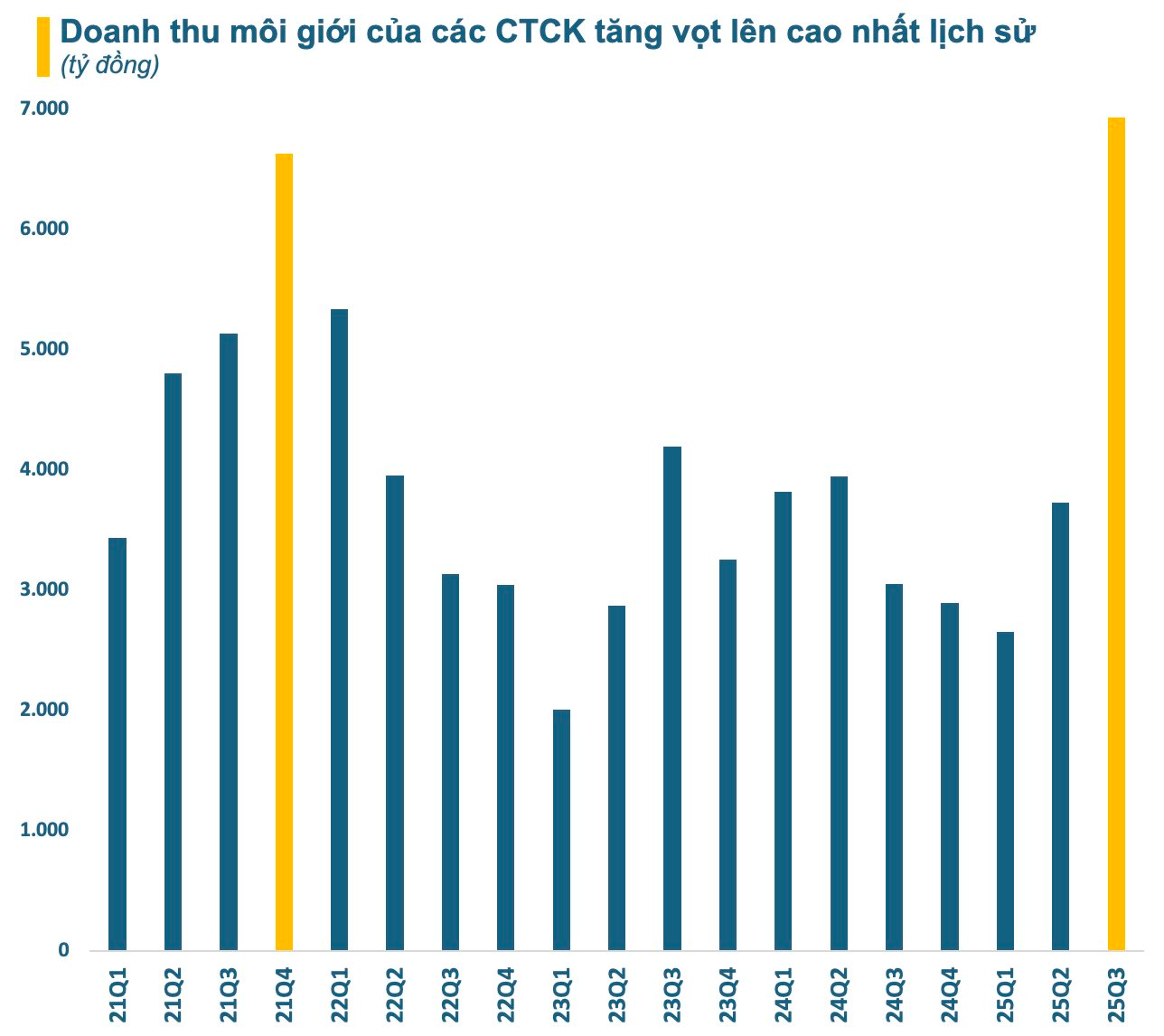

Theo thống kê từ BCTC quý 3/2025, tổng doanh thu môi giới của các công ty chứng khoán (CTCK) lên đến 7.000 tỷ đồng, hơn gấp đôi cùng kỳ 2024 và cao hơn gần 90% so với quý trước. Đây là con số cao kỷ lục trong lịch sử, vượt qua mức đỉnh cũ đạt được vào quý cuối năm 2021 – giai đoạn thị trường cũng rất sôi động.

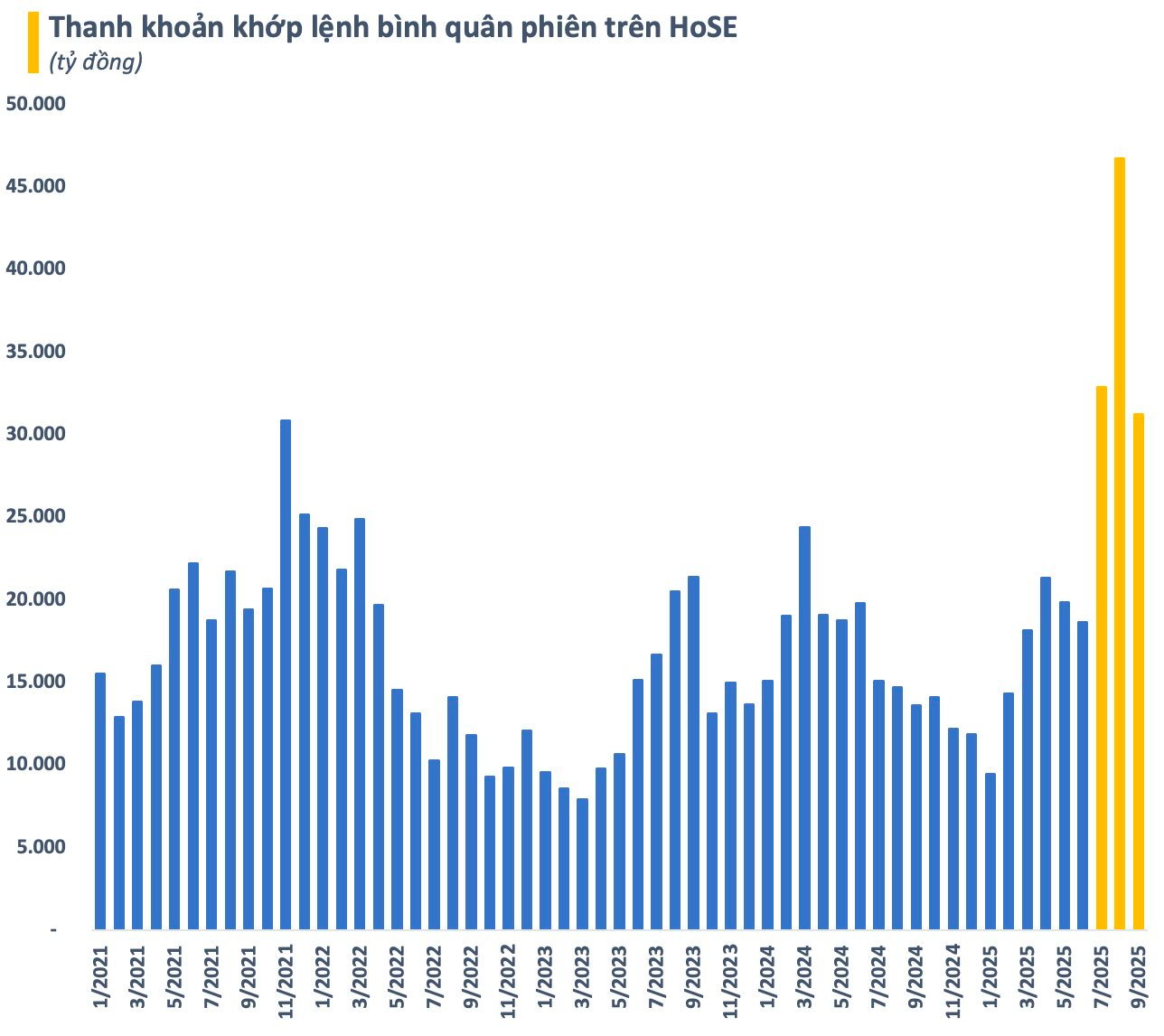

Quý 3 vừa qua chứng kiến sự sôi động chưa từng có của thị trường chứng khoán Việt Nam. Thanh khoản khớp lệnh bình quân trên HoSE trong cả 3 tháng đều trên 30.000 tỷ đồng/phiên. Thậm chí nhiều phiên giao dịch có giá trị lên đến 2-3 tỷ USD. Con số này vượt xa giai đoạn cuối năm 2021 đầu 2022.

Thanh khoản vượt trội nhưng tổng doanh thu môi giới của các CTCK quý 3/2025 chỉ cao hơn khoảng 6% so với quý cuối năm 2021. Điều này phần nào phản ánh mức độ cạnh tranh gay gắt giữa các CTCK. Các chương trình ưu đãi lãi suất margin, miễn, giảm phí cho khách hàng được các CTCK ồ ạt tung ra để giành thị phần.

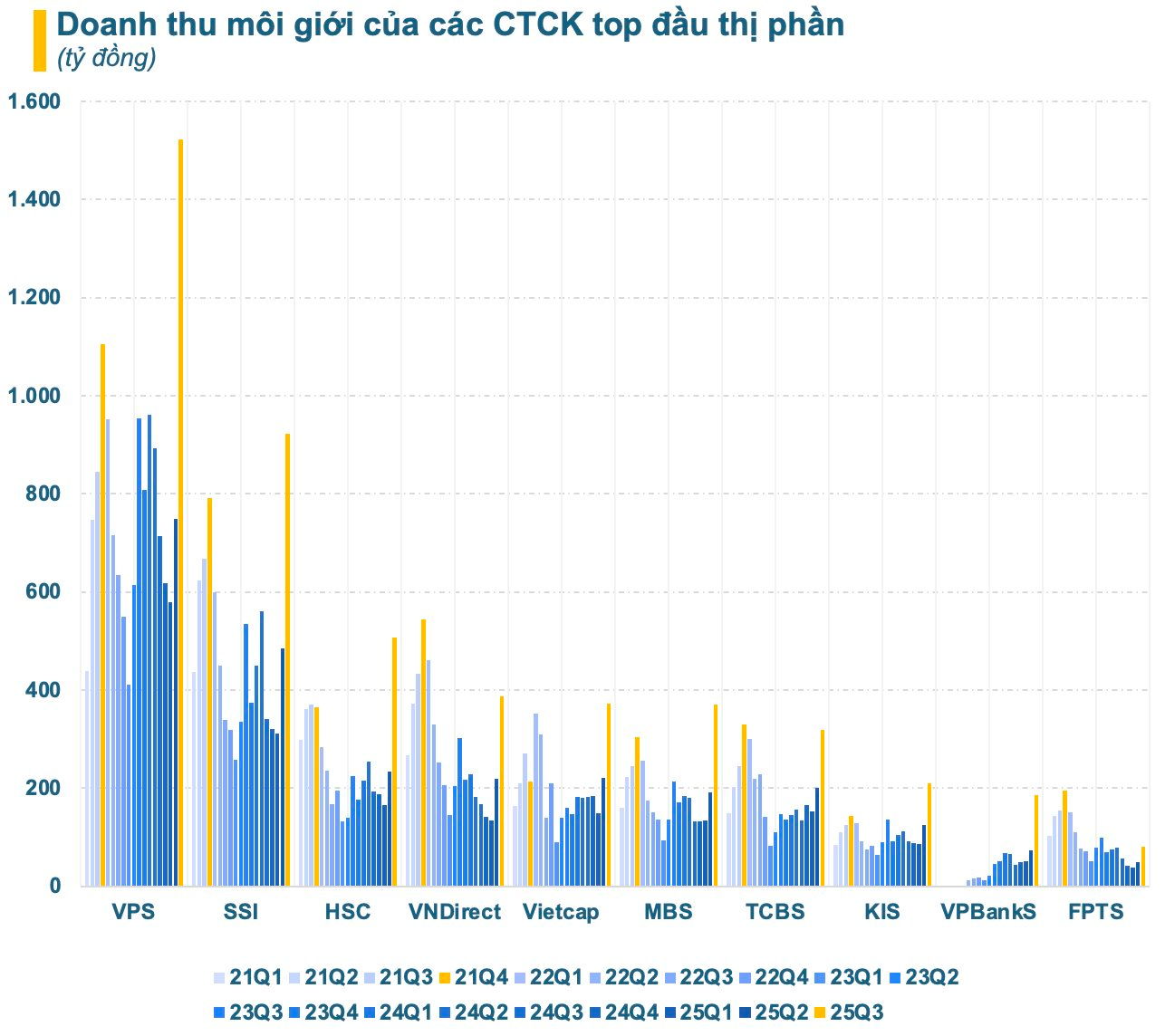

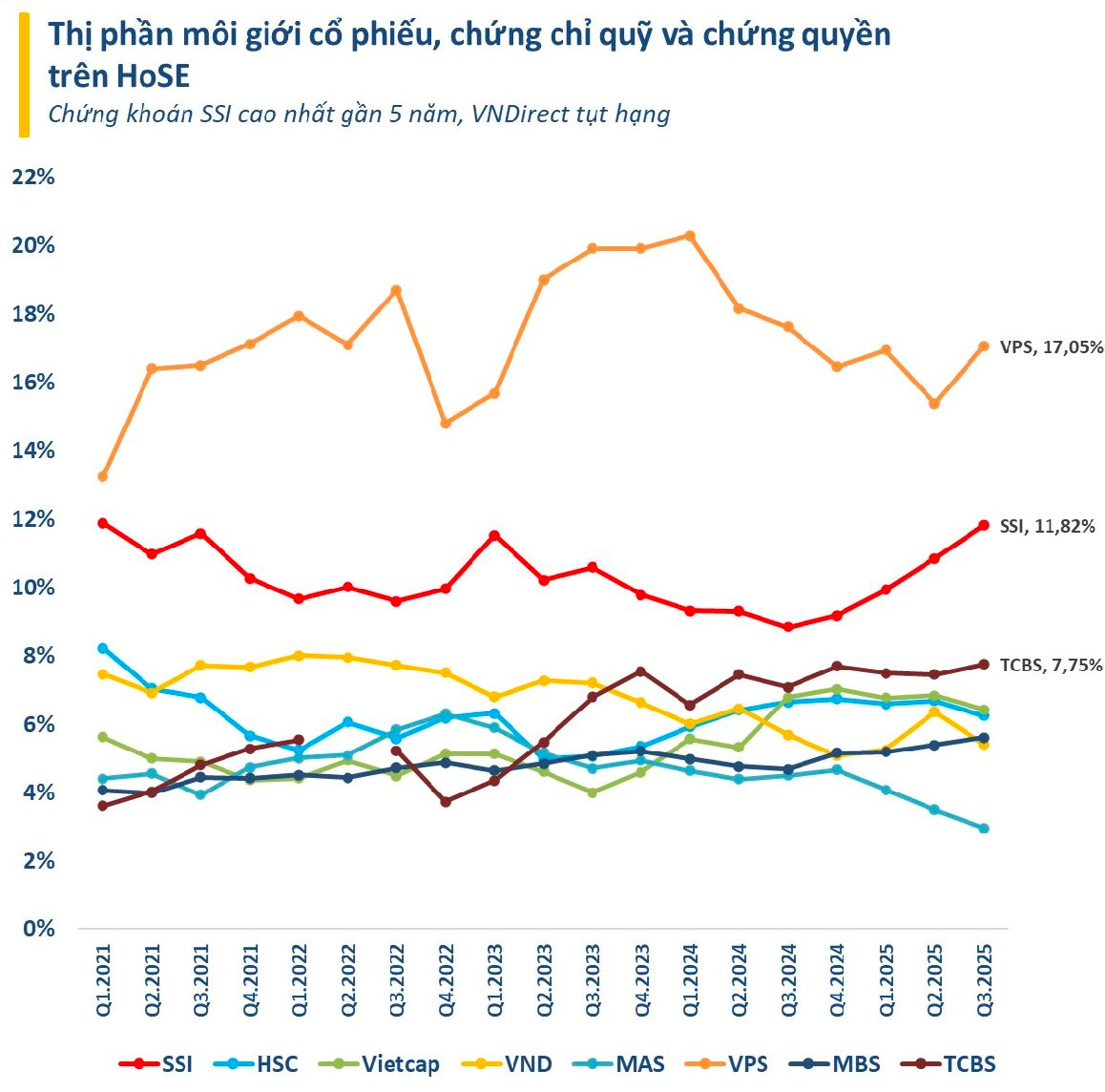

Miếng bánh nở ra, đa phần các CTCK đã tận dụng để mở rộng doanh thu môi giới, trong đó VPS và SSI là 2 cái tên nổi bật. VPS là CTCK đầu tiên trong lịch sử có doanh thu môi giới một quý vượt nghìn tỷ (quý 4/2021), và vượt 1.500 tỷ (quý 3/2025). Doanh thu môi giới quý 3/2025 của SSI cũng tăng mạnh lên trên 900 tỷ và có nhiều tiềm năng để trở thành cái tên thứ 2 cán mốc nghìn tỷ.

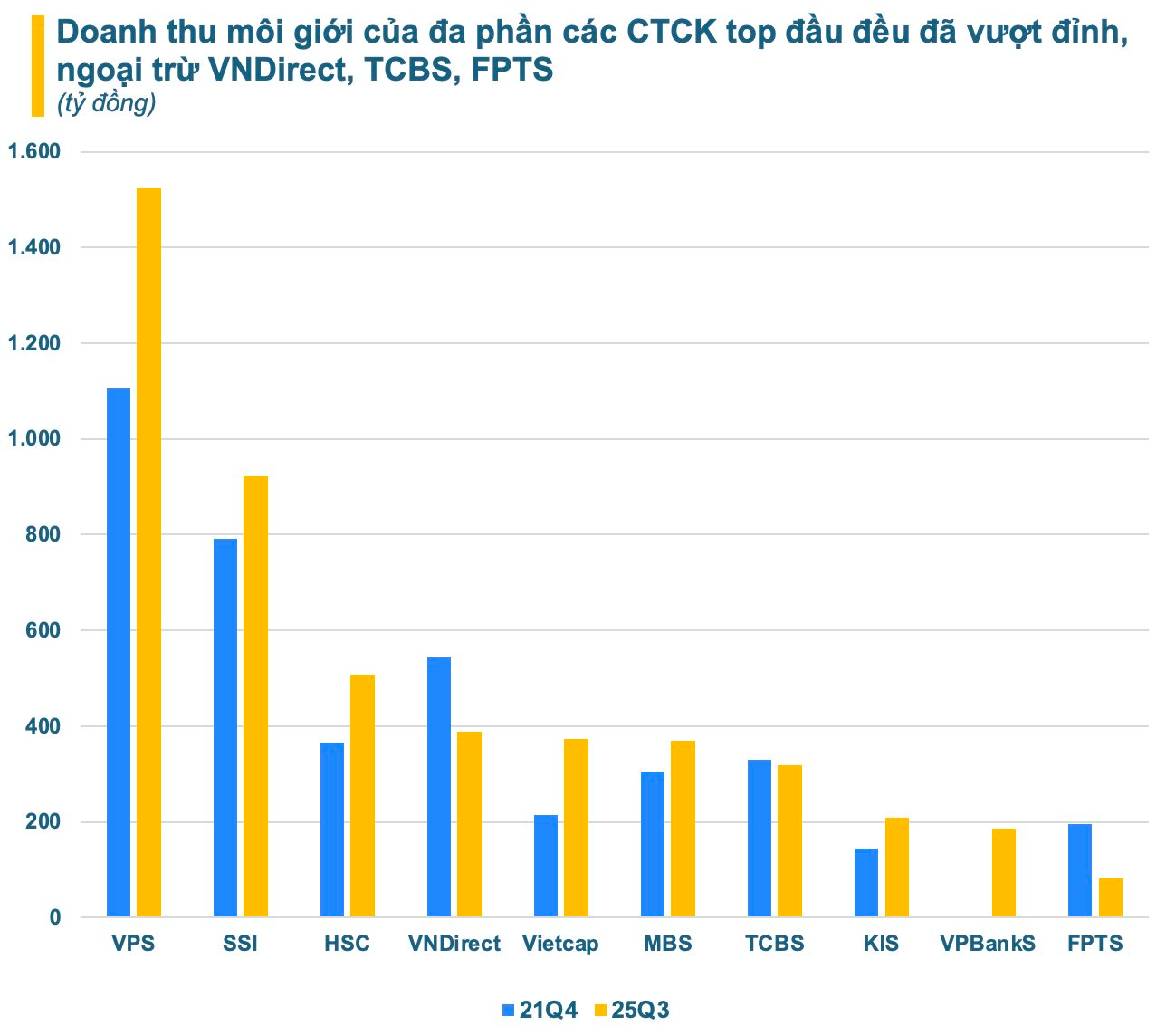

Ngoài ra, “tân binh” VPBankS đang tăng tốc mạnh mẽ trong khi HSC, Vietcap, MBS… cũng đều ghi nhận doanh thu môi giới vượt xa đỉnh cũ. Ở chiều ngược lại, vẫn có những CTCK trong top đầu thị phần như VNDirect, TCBS, FPTS... ghi nhận doanh thu môi giới thấp hơn nhiều so với quý cuối năm 2021 dù đã tăng mạnh trong 2 quý gần đây.

Có những lý do khác nhau dẫn đến việc một số CTCK ghi nhận doanh thu môi giới thụt lùi so với giai đoạn cuối 2021 dù thị trường bùng nổ hơn. Trường hợp của TCBS có thể xuất phát từ chính sách “Zero fee” (miễn phí giao dịch) áp dựng từ đầu năm 2023. Doanh thu môi giới của TCBS thấp hơi đôi chút so với đỉnh nhưng đổi lại những lợi ích khác từ tệp khách hàng mở rộng.

Với VNDirect, CTCK này từng thường xuyên nằm trong top 3 thị phần môi giới, thậm chí có thời điểm dẫn đầu trong quá khứ nhưng nay lại đang mất dần vị thế. Lý do khiến VNDirect đánh mất thị phần có lẽ nằm ở chính sách không tham gia vào cuộc đua miễn phí, giảm phí hay tăng hoa hồng môi giới. Ngoài ra, sự cố bị hacker tấn công hệ thống giao dịch hồi cuối tháng 3/2024 cũng có thể ảnh hưởng ít nhiều.

Nhìn chung, cùng với sự bùng nổ của thị trường, hoạt động môi giới của các CTCK đang khởi sắc trở lại. Hơn nữa, hoạt động này còn mang lại rất nhiều lợi ích cho CTCK như mở rộng tệp khách hàng, bán chéo sản phẩm,... Vì thế, cạnh tranh ngày càng khốc liệt là điều khó tránh khỏi, đặc biệt là khi Việt Nam được nâng hạng.

Bên cạnh phí và lãi suất, khả năng cho vay ký quỹ (margin) cũng là một trong những yếu tố để nhà đầu tư đánh giá, lựa chọn CTCK. Để giành thị phần, các CTCK cần phải không ngừng nâng cao năng lực về vốn để đáp ứng nhu cầu ngày càng lớn của nhà đầu tư cả trong và ngoài nước (Non Pre-funding).

Vì thế, cuộc đua tăng vốn giữa các CTCK được dự báo sẽ còn tiếp tục diễn ra rầm rộ. SSI, VPBankS, VPS, MBS,... đều đang có những kế hoạch tăng vốn trong thời gian tới.

.jpg "Vì sao Ngân hàng Nhà nước không bơm mạnh tiền qua kênh OMO để hỗ trợ thanh khoản hệ thống ngân hàng?")

.jpg "Cuộc đua trên thị trường kết nối tài chính số")

.jpg "Phát hiện Trung Quốc \"di dời\" công trình nặng hơn 30.000 tấn đi xa gần 288m, còn xoay đúng 90 độ nhằm hoàn thành mục tiêu lớn")