Nội dung chính:

- CII trình phương án phát hành 4.500 tỷ đồng trái phiếu chuyển đổi, trong đó hơn 2.500 tỷ đồng phát hành trong năm nay.

- Việc phát hành trái phiếu nếu thành công, sẽ giúp CII thực hiện kế hoạch chia cổ tức tiền mặt ngay từ năm nay.

- Nếu kế hoạch phát hành trái phiếu không được ĐHĐCĐ thông qua, cổ phiếu CII sẽ bị đánh giá thấp, cổ đông không được chia cổ tức tiền mặt trong ít nhất 6 năm, đồng thời CII không đủ điều kiện để đấu thầu các dự án BOT sắp tới.

Cuộc họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 của CII tổ chức sáng 26/4/2023 đã không thành công do số lượng cổ đông tham dự và ủy quyền nắm giữ dưới 50% cổ phần công ty. Tuy nhiên tờ trình xin ý kiến cổ đông phát hành 4.500 tỷ đồng trái phiếu chuyển đổi vẫn được các cổ đông có mặt đặc biệt quan tâm.

Từ những rủi ro trong các dự án BOT

BOT là các dự án hạ tầng được chủ đầu tư xây dựng, vận hành (thu tiền) và chuyển giao lại cho nhà nước khi dự án được hoàn vốn và kiếm đủ lợi nhuận định mức. BOT giúp cơ sở hạ tầng được thay đổi, cải thiện khi doanh nghiệp trực tiếp xây dựng và vận hành trước khi bàn giao cho nhà nước. .

Tuy nhiên, BOT cũng là các dự án đầy rủi ro với các ngân hàng - bên cho vay vốn. Qua giai đoạn tăng nóng với hai chữ số, từ năm 2022, tín dụng dành cho lĩnh vực này bắt đầu giảm, đặc biệt sau khi phương án mua lại 8 dự án BOT “chết yểu” đã bị Quốc hội rút khỏi chương trình họp cuối năm ngoái. Các khoản nợ dự án BOT trở thành nợ xấu, gây tâm lý ngờ vực chung cho toàn xã hội.

Trên thực tế, đã thành thông lệ, để đảm bảo an toàn vốn, các ngân hàng khi cho vay dự án BOT luôn có chính sách thu hồi vốn sớm nhất có thể khi dự án đi vào vận hành. Phải trả hết toàn bộ vốn vay, kèm lãi, chủ đầu tư mới có thể thu hồi vốn và lợi nhuận định mức.

“Đây là chủ trương chung của các ngân hàng với các dự án BOT. Nếu không chấp nhận, chủ đầu tư sẽ không được vay” - ông Lê Quốc Bình, Tổng Giám đốc CII cho biết. CII là một trong những chủ đầu tư các dự án BOT lớn nhất cả nước với 7 dự án, có tổng số vốn chưa thu hồi hơn 20.800 tỷ đồng.

Thời gian thu hồi vốn của một ngân hàng có thể kéo dài nhiều năm, tùy tỷ lệ vốn cho vay của dự án. Trong thời gian đó, cổ đông của chủ đầu tư chỉ có cách “nhìn tiền rơi” mà không nhận về xu nào.

CII đang lâm vào tình huống như vậy.

Với hai dự án Xa Lộ Hà Nội và BOT Ninh Thuận, nếu trả gốc và lãi ngân hàng từ các khoản phí mà CII thu được ở các trạm này, theo đúng lộ trình công ty sẽ mất khoảng 6 năm. Đây là hai dự đã bắt đầu thu phí từ cuối năm ngoái.

Muốn tranh thủ nguồn “tiền tươi” từ các dự án đó để tạo thu nhập cổ tức ổn định cho cổ đông (15% mỗi năm bằng tiền mặt) - CII dự kiến sẽ phát hành trái phiếu để trả nợ trước hạn cho ngân hàng đã tài trợ cho các dự án nói trên.

Để tránh “thay thế khoản nợ này bằng khoản nợ khác”, trái phiếu CII phát hành là trái phiếu chuyển đổi.

Nếu trái chủ chuyển đổi sang cổ phiếu, CII sẽ không phải trả phần nợ gốc cho họ, thay vào đó là các khoản cổ tức tiền mặt đều đặn hàng năm, theo cam kết của công ty. Nếu trái chủ không chuyển đổi, thời hạn thanh toán trái phiếu cũng được kéo dài tới 10 năm giúp sức ép dòng tiền của CII giảm đi đáng kể.

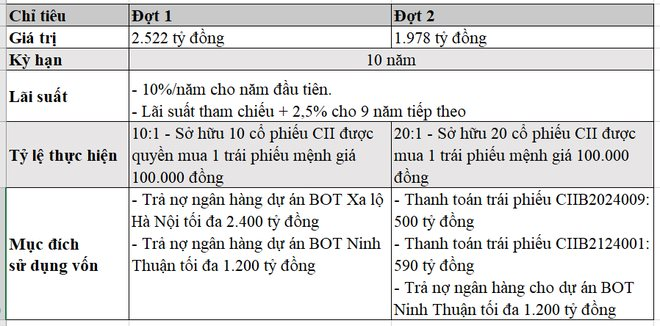

Phương án phát hành trái phiếu chuyển đổi của CII

Đến việc đánh cược với tương lai của CII

CII cho biết mục tiêu hàng đầu của kế hoạch phát hành trái phiếu 4.500 tỷ đồng là chi trả cổ tức cho cổ đông từ năm 2023 với tỷ lệ 15% bằng tiền mặt, đều đặn hàng năm. Tiền trả cổ tức đến từ khoản phí thu từ các dự án BOT - trước mắt là hai dự án Xa lộ Hà Nội và Ninh Thuận.

Từ quý III năm nay, CII sẽ hợp nhất dự án Trung Lương Mỹ Thuận vào báo cáo tài chính công ty. Việc hợp nhất này giúp CII tăng quy mô tài sản thêm khoảng 10.000 tỷ đồng, và doanh thu hàng năm khoảng từ 910 tỷ đồng - căn cứ số liệu hiện hành của dự án.

Kịch bản chi trả cổ tức lâu dài cho cổ đông CII đã bao gồm việc hợp nhất dự án này, ông Bình cho biết.

Lần chi trả cổ tức tiền mặt gần nhất của CII là từ tháng 10/2020 - đến nay gần 2 năm rưỡi. Nếu trả nợ ngân hàng theo lộ trình, cổ đông CII sẽ có thêm 6 năm nữa không được chi trả cổ tức.

Cổ phiếu CII hiện đang giao dịch xung quanh mức 14.000 đồng/cổ phiếu, rớt khá sâu từ mức 25.000 đồng/cổ phiếu vào tháng 8/2022.

“Với thị trường hiện nay thì mua bao nhiêu cũng không cứu được cổ phiếu CII” - Tổng giám đốc CII chia sẻ tại cuộc họp ĐHCĐ thường niên lần một bất thành.

Tuy nhiên, người đứng đầu CII cũng thừa nhận việc trì hoãn cổ tức nhiều năm cũng là một trong những nguyên nhân khiến thị trường đánh giá thấp giá trị cổ phiếu CII.

Trong trường hợp xấu nhất là kế hoạch phát hành 4.500 tỷ đồng trái phiếu chuyển đổi không được cổ đông thông qua, việc trả nợ của CII cũng sẽ không bị ảnh hưởng, “cứ tiến hành đúng lộ trình” - ông Bình cho biết. Thu phí giao thông là nguồn thu ổn định, hầu như không bị ảnh hưởng bởi các biến động kinh tế, xã hội.

Tuy nhiên, nếu không phát hành trái phiếu chuyển đổi và được trái chủ chuyển đổi, CII sẽ gặp khó khăn trong việc đấu thầu các dự án BOT mới.

Để đấu thầu (từ năm 2024), CII phải có sức khỏe tài chính tốt. Một trong các chỉ số để đánh giá sức khỏe tài chính của doanh nghiệp là chỉ số Nợ/Vốn chủ sở hữu. Trả nợ và chuyển đổi giá trị nợ nói trên thành cổ phần giúp CII trực tiếp cải thiện chỉ số này (giảm Nợ, tăng Vốn chủ sở hữu).

“Nếu phương án không được thông qua, công ty sẽ mất nhiều thời gian hơn để thu hồi vốn trong các dự án BOT hiện hữu, từ đó sẽ có thể bỏ lỡ cơ hội tham gia đầu tư mới với quy mô ngày càng lớn” - Ông Bình kết luận.

Để khuyến khích trái chủ chuyển đổi trái phiếu, CII đưa ra mức cổ tức cam kết bằng tiền mặt tới 15%, cao hơn hẳn so với lãi suất trái phiếu (10%). Ngoài ra, cổ tức có thể kéo dài hàng chục năm, trong khi thời gian nhận lãi suất chỉ tối đa 10 năm (là kỳ hạn của trái phiếu). Thực tế CII cũng khó có thể phát hành trái phiếu với lãi suất cao hơn, bởi rủi ro có thể bị các cơ quan quản lý “tuýt còi” khi nhà nước đang nỗ lực giảm lãi suất trên toàn hệ thống.

.jpg "Tiền mặt giảm mạnh CII vẫn mạnh tay mua lại lô trái phiếu trước hạn")

tháng 8/2026: Mức cao nhất là bao nhiêu?")

.jpg "Một cổ phiếu \"quốc dân\" bất ngờ bị 19 quỹ cùng \"xả hàng\"")