Nội dung chính:

CII dự kiến phát hành 4.500 tỷ đồng trái phiếu chuyển đổi, trong đó 2.522 tỷ đồng được phát hành trong năm nay.

Lượng tiền thu về ưu tiên thanh toán trước hạn các khoản nợ ngân hàng tại một số dự án BOT đã đến giai đoạn thu phí.

CII dự kiến mức cổ tức tiền mặt 15% cho cổ đông khi phát hành thành công trái phiếu từ dòng tiền thu phí về đều đặn.

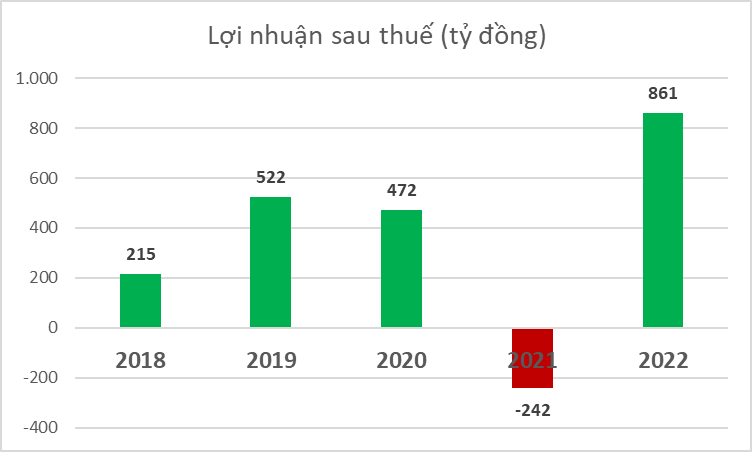

Trong cuộc gặp mặt phóng viên chiều 3/4/2023, Tổng giám đốc CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) Lê Quốc Bình nhấn mạnh, giai đoạn khó khăn nhất của công ty đã qua. Năm 2021, công ty báo lỗ 242 tỷ đồng. Trước đó, lợi nhuận của CII trồi sụt qua những đợt mua/bán các khoản đầu tư.

Cuối tháng 3/2023, CII là doanh nghiệp hiếm hoi trên thị trường tất toán một lô trái phiếu trị giá gần 2.000 tỷ đồng đúng thời gian đáo hạn, cũng không có thông báo trì hoãn thanh toán với lý do thường thấy: chưa thu xếp đủ dòng tiền. Cho đến nay, CII vẫn đều đặn thanh toán lãi gốc cho các lô trái phiếu đã phát hành.

Trả lời phỏng vấn về lô trái phiếu 800 tỷ đồng sẽ đáo hạn tháng 7 tới đây, ông Bình tự tin “đó không phải là vấn đề lớn của CII, CII tự tin thu xếp được nguồn vốn để thanh toán lãi, nợ gốc cho trái chủ”

Nhưng trước mắt, CII vẫn muốn trả bớt nợ ngân hàng cho dù chưa có khoản nợ nào đến hạn. Từ đó có điều kiện để chia cổ tức cho cổ đông bằng các nguồn tiền từ thu phí BOT. Lần chi trả cổ tức tiền mặt cuối cùng của CII là từ tháng 10/2020 - đến nay đã gần 2 năm rưỡi.

Phát hành 4.500 tỷ đồng trái phiếu chuyển đổi “giá rẻ”

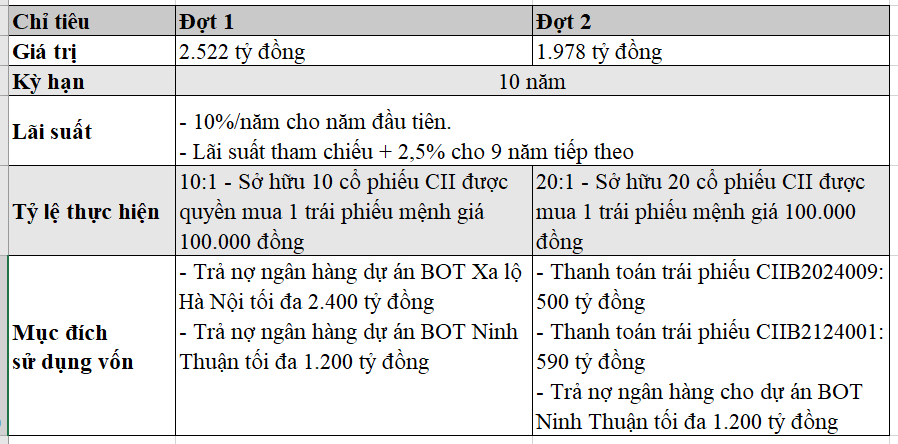

Trong tờ trình ĐHCĐ thường niên 2023 sẽ diễn ra cuối tháng 4/2023, CII cho biết công ty dự kiến phát hành trái phiếu chuyển đổi cho cổ đông hiện hữu với tổng giá trị 4.500 tỷ đồng với kỳ hạn 10 năm. Hàng năm, trái chủ của CII có quyền chuyển đổi từ trái phiếu sang cổ phiếu với giá 10.000 đồng/cổ phiếu, với số lượng tùy thích. Hiện tại, cổ phiếu CII đang có mức giá hơn 15.000 đồng/cổ phiếu.

Nếu tiếp tục nắm giữ cổ phiếu, trái chủ sẽ được nhận lãi suất 10%/năm trong năm đầu tiên và lãi suất tham chiếu cộng với 2,5% những năm tiếp theo.

Nếu chuyển đổi sang cổ phiếu, thay vì lãi suất, cổ đông sẽ được hưởng cổ tức tiền mặt, dự kiến khoảng 15%/năm. Cổ tức được được tính trên tổng số lượng cổ phiếu sở hữu, do vậy so với mức lãi suất 10%/năm của trái phiếu, thì mức cổ tức tiền mặt 15%/năm có lợi hơn đáng kể. Cổ tức hay lãi suất trái phiếu đều được chia 3 tháng/lần, ông Bình cho biết.

Theo tờ trình, 4.500 tỷ đồng trái phiếu sẽ được chia làm 2 đợt phát hành, mỗi đợt lần lượt 2.522 tỷ đồng và 1.978 tỷ đồng. Ở đợt phát hành đầu tiên, mỗi cổ đông nắm giữ 10 cổ phiếu sẽ có quyền mua 1 trái phiếu mệnh giá 100.000 đồng, tương ứng tỷ lệ 10:1. Trong khi đó, tỷ lệ phát hành đợt 2 là 20:1.

CEO CII cho biết công ty dự kiến phát hành trái phiếu đợt 1 trong năm 2023 và đợt 2 trong năm 2024.

Tờ trình của HĐQT cho biết số tiền thu được từ các đợt phát hành sẽ được sử dụng để góp vốn hoặc đầu tư trái phiếu vào các công ty dự án phụ trách hai dự án BOT tiêu biểu là Xa lộ Hà Nội và BOT Ninh Thuận - là các dự án đã bắt đầu thu phí vào năm ngoái. Ông Bình giải thích số tiền này về bản chất sẽ được sử dụng để trả nợ trước hạn cho ngân hàng đối với các khoản vay thực hiện BOT trước đó.

Hai lô trái phiếu dự kiến được thanh toán bằng lô trái phiếu phát hành đợt 2 là các lô trái phiếu sẽ đáo hạn vào giữa năm 2024.

Các dự án BOT hiện nay hiện có phương thức thu phí hoàn vốn theo thứ tự ưu tiên: Trả nợ ngân hàng - trả tiền đầu tư cùng định mức lãi cho nhà đầu tư. Như vậy, CII với tư cách là nhà đầu tư sẽ chỉ nhận được tiền từ giai đoạn sau của dự án. Điều này, theo ông Bình sẽ ảnh hưởng trực tiếp đến lợi ích cổ đông. Vì cho dù dự án BOT đã đi vào vận hành, thì trong giai đoạn đầu, nguồn tiền thu được cũng không được “về túi” cổ đông CII.

Hiện nay CII có 7 dự án BOT giao thông với tổng vốn đầu tư chưa thu hồi 20.844 tỷ đồng, trong đó vốn chủ sở hữu là 9.277 tỷ đồng, vốn vay 11.567 tỷ đồng.

Nguồn tiền từ đâu?

CII kỳ vọng với phương án phát hành trái phiếu chuyển đổi cho cổ đông hiện hữu, công ty sẽ giải quyết bài toán dòng tiền “tươi” từ các dự án BOT đã đến giai đoạn thu phí.

Cụ thể, thay vì thu tiền phí để thanh toán nợ và lãi vay ngân hàng, CII muốn giải quyết sớm các khoản nợ này bằng tiền thu được từ phát hành trái phiếu. Trên cơ sở đó, số tiền thu được từ hai dự án BOT, theo ông Bình, dự kiến hơn 1.100 tỷ đồng mỗi năm (và sẽ tăng 15% mỗi năm sau khi tăng phí) - sẽ được sử dụng để trả cổ tức tiền mặt cho cổ đông và lãi suất cho trái chủ.

Về tính khả thi của kế hoạch phát hành trái phiếu, ông Bình khẳng định “dòng tiền từ hai dự án BOT nói trên là đều đặn, thậm chí còn tăng trưởng qua các năm, qua mức phí và lưu lượng xe”. Người đứng đầu CII cũng tự tin về việc cổ đông CII thậm chí có thể bán quyền mua trái phiếu, do nhiều nhà đầu tư chưa phải là cổ đông cũng sẽ có nhu cầu mua trái phiếu đợt này.

Lợi ích và rủi ro của cổ đông CII

Lợi ích đầu tiên của cổ đông CII khi sở hữu trái phiếu là được hưởng lãi suất hoặc/và cổ tức đều đặn - tùy thuộc vào việc cổ đông chuyển đổi từ trái phiếu sang cổ phiếu như thế nào. CII cũng là doanh nghiệp lớn nhất đang vận hành các dự án BOT với nguồn tiền đều đặn, do đó công ty có nguồn tiền để đảm bảo thanh toán cho trái chủ và cổ đông.

Tuy nhiên, với kỳ hạn 10 năm, cổ đông CII có thể chịu những rủi ro sau:

1. Rủi ro pha loãng cổ phiếu: Trong trường hợp toàn bộ trái phiếu phát hành được hấp thụ, đồng thời chuyển đổi sang cổ phiếu, số lượng cổ phiếu phát hành thêm của CII sẽ là 450 triệu đơn vị. Hiện tại số lượng cổ phiếu niêm yết của CII là 284 triệu đơn vị, chỉ bằng 63% số lượng cổ phiếu sẽ phát hành thêm.

2. Rủi ro giảm giá cổ phiếu: Dù hiện tại mức giá chuyển đổi trái phiếu của CII tương đối “hời” với trái chủ, diễn biến giá cổ phiếu CII trong ít nhất 1 năm tới vẫn không thể dự đoán. Trong trường hợp giá CII giảm xuống dưới mức giá chuyển đổi 10.000 đồng/cổ phiếu, việc chuyển đổi là bất lợi với trái chủ, trừ khi CII điều chỉnh giảm giá chuyển đổi. Việc điều chỉnh dưới 10.000 đồng/cổ phiếu, nếu có, sẽ phải được hỗ trợ từ khoản mục trong Nguồn vốn của CII. Đương nhiên, trong trường hợp thị trường chứng khoán khởi sắc, giá CII tăng vượt xa mức giá chuyển đổi, việc chuyển đổi sẽ càng có lợi với trái chủ.

3. Rủi ro doanh nghiệp không thực hiện cam kết, đặc biệt là cam kết cổ tức: Trong khi sở hữu trái phiếu và nhận được lãi suất là cam kết “cứng”, buộc doanh nghiệp phải ưu tiên thực hiện, thì cổ tức là kết quả của quá trình hoạt động kinh doanh, và phải được cổ đông thông qua. Trong trường hợp việc chi trả cổ tức không được ĐHĐCĐ thông qua, thì cổ đông sẽ chịu rủi ro. Đổi lại, ĐHĐCĐ có thể “thương lượng” với HĐQT để đạt mức chi trả cổ tức cao hơn dự kiến.

liên tục gia tăng sở hữu cổ phiếu")

lãi nghìn tỷ, hoàn thành 96% kế hoạch năm chỉ sau 6 tháng")

.png "Thước đo lạm phát ưa thích của Fed lần đầu tiên giảm sau 5 năm: Áp lực tăng lãi suất của NHTW vẫn hiện hữu, vì sao?")

.png "Vietjet tăng trưởng mạnh mẽ nửa đầu năm 2026, đầu tư đội tàu hơn 600 máy bay đến 2030 và hoàn thiện hệ sinh thái hàng không")