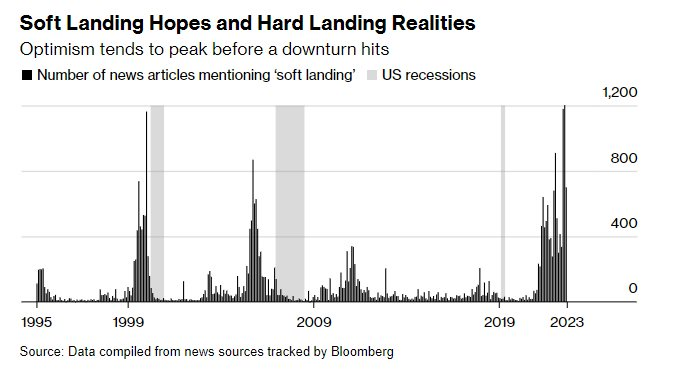

Dự đoán hạ cánh mềm luôn xảy ra trước suy thoái

Chưa bao giờ, người ta nhắc nhiều tới hạ cánh mềm như lúc này. Tuy nhiên, bài học lịch sử cho thấy, nhắc nhiều tới hạ cánh mềm thường là lúc suy thoái sắp xảy ra.

Tại sao các nhà kinh tế lại cảm thấy khó dự đoán về một cuộc suy thoái đến vậy. Một lý do đơn giản có thể giải thích là do các dự báo. Nó thường giả định những gì sẽ xảy ra tiếp theo đối với nền kinh tế sẽ là một dạng mở rộng của những gì đã xảy ra trong quá khứ - một quá trình tuyến tính. Tuy nhiên, suy thoái là những sự kiện phi tuyến tính.

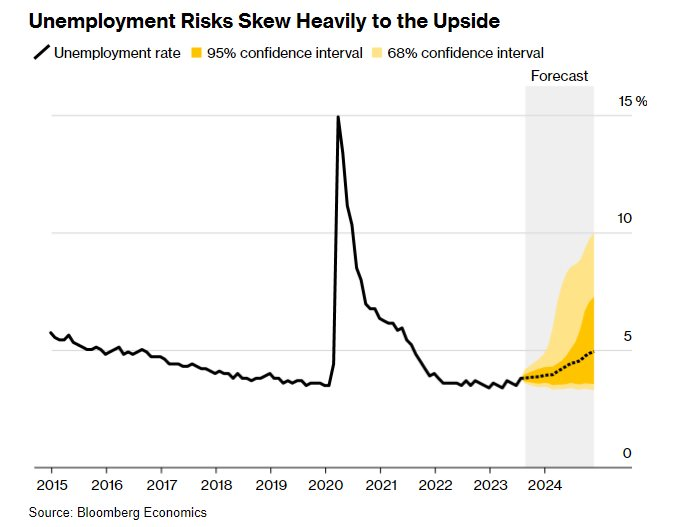

Có thể thấy, dự báo mới nhất của Fed là tỷ lệ thất nghiệp sẽ tăng từ mức 3,8% năm 2023 lên 4,1% vào năm 2024. Đó là sự tiếp nối của xu hướng hiện tại và hàm ý Mỹ vẫn có khả năng vượt qua suy thoái.

Tuy nhiên, điều gì sẽ xảy ra nếu xu hướng bị phá vỡ? Bloomberg Economics đã sử dụng một mô hình để tính các yếu tố phi tuyến tính này. Và kết quả cho thấy tỷ lệ thất nghiệp có thể sẽ tăng cao hơn.

Fed tăng lãi suất có thể tạo ra tác động mạnh

Những người lạc quan về kịch bản hạ cánh mềm cho rằng thị trường chứng khoán đã có một năm tốt đẹp, ngành sản xuất có thể sắp chạm đáy và chuẩn bị phục hồi, thị trường nhà ở thì có xu hướng đang tăng tốc trở lại. Vấn đề là, độ trễ của chính sách tiền tệ đối với các lĩnh vực này thường ngắn nhất.

Đối với những lĩnh vực quan trọng khác của nền kinh tế, đặc biệt là thị trường lao động, độ trễ sẽ dài hơn, từ 18 đến 24 tháng.

Điều này cho thấy toàn bộ tác động của các đợt tăng lãi suất kể từ năm 2022 sẽ không thực sự biểu hiện rõ vào cuối năm 2023 hoặc đầu năm 2024. Một khi chính sách của Fed tạo ảnh hưởng rõ rệt, giá cổ phiếu và nhà ở có thể giảm. Còn quá sớm để nói rằng nền kinh tế sẽ vượt qua cú sốc đó.

Chưa hết, Fed thậm chí có thể vẫn chưa kết thúc chu kỳ tăng lãi suất của mình. Trong các dự đoán mới nhất, phía NHTW cho biết họ vẫn có thể tăng lãi suất thêm một lần nữa.

Một cuộc suy thoái đang ẩn hiện trong các dự báo

Trong bối cảnh Fed thắt chặt tiền tệ, không có gì ngạc nhiên khi một số chỉ báo đã phát đi tín hiệu cảnh báo. Bloomberg Economics đã phân tích kỹ hơn các thước đo của Cục Nghiên cứu Kinh tế Quốc gia (NBER), đơn vị chịu trách nhiệm xác định xem liệu Mỹ có đang suy thoái hay không.

Những thông tin đó của NBER thường được đưa ra vài tháng sau khi sự kiện này bắt đầu. Họ thường sử dụng 6 chỉ số để xác định suy thoái, bao gồm các thước đo về thu nhập, việc làm, chi tiêu tiêu dùng và sản lượng công nghiệp.

Bằng việc sử dụng dự báo đồng thuận của giới chuyên gia cho các con số quan trọng đó, Bloomberg Economics đã xây dựng một mô hình mô phỏng - hoạt động khá tốt để khớp với các làn tuyên bố trong quá khứ.

Tuy nhiên, mô hình cũng đã cho thấy có khả năng vào năm tới, NBER sẽ phải tuyên bố suy thoái đã bắt đầu vào những tháng cuối năm 2023.

Những “cú sốc” khác

Các đánh giá và dự báo hiện tại chủ yếu dựa vào dữ liệu thời gian qua - có thể chưa bao gồm một số “cú sốc” mới gần đây - dự kiến đe dọa nền kinh tế Mỹ. Ví dụ như:

- Cuộc đình công của Nghiệp đoàn công nhân ngành ô tô Mỹ (UAW) tại các nhà máy của 3 thương hiệu lớn - General Motors, Ford Motor và Stellantis. Con số công nhân đình công đã lên tới 25.000 người tính đến thứ 6 tuần trước.

- Thứ hai là Chính phủ Mỹ đã khôi phục các khoản thanh toán nợ vay sinh viên vào ngày 1/10. Việc này có thể khiến “túi tiền” người Mỹ mất khoảng 100 tỷ USD trong năm tới, theo ước tính của nhà kinh tế Tim Quinlan của Wells Fargo. Điều này có thể khiến tăng trưởng GDP quý IV tụt 0,2 - 0,3 điểm phần trăm.

- Giá dầu tăng vọt cũng là một cú sốc không nhỏ. Nó ảnh hưởng đến mọi hộ gia đình. Giá dầu đã tăng gần 25 USD từ mức thấp nhất trong mùa hè, đẩy lên trên 95 USD/thùng.

- Đường cong lợi suất: Đợt bán tháo trong tháng 9 đã kéo lợi suất trái phiếu kho bạc kỳ hạn 10 năm lên mức đỉnh 16 năm là 4,6%. Chi phí đi vay cao hơn trong thời gian dài đã khiến thị trường chứng khoán giảm điểm, đồng thời có nguy cơ gây hại cho thị trường nhà ở và hạn chế các công ty đầu tư.

- Sự “khó khăn” của kinh tế toàn cầu cũng có thể tác động đến nền kinh tế Mỹ.

- Chính phủ có thể đóng cửa: Thỏa thuận ngân sách của Quốc hội chỉ giúp chính phủ duy trì hoạt động thêm 45 ngày. Tuy nhiên, một khi tái diễn, mỗi tuần cũng có thể khiến GDP quý IV mất khoảng 0,2 điểm phần trăm.

Chi tiêu người tiêu dùng

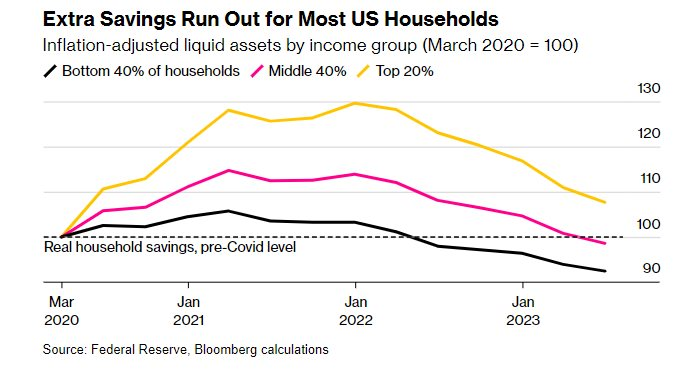

Cốt lõi của lập luận hạ cánh mềm là sức mạnh chi tiêu của người tiêu dùng. Thật không may, lịch sử cho thấy đó không phải là chỉ báo tốt nhất để xác định liệu suy thoái có xảy ra hay không, bởi người Mỹ vẫn sẽ tiếp tục chi tiêu ngay cả khi nền kinh tế cận kề bờ vực.

Số tiền tiết kiệm mà người Mỹ tích lũy trong thời kỳ đại dịch đang cạn kiệt. Fed San Francisco ước tính khoản tiền này sẽ hết vào cuối tháng 9. Tính toán của Bloomberg cho thấy 80% nhóm dân số nghèo nhất đang có ít tiền mặt hơn so với trước thời COVID.

Trong mùa hè vừa qua, người Mỹ đã “chi mạnh tay” để tham gia các sự kiện giải trí. Các bộ phim như Barbie và Oppenheimer, cũng như các chuyến lưu diễn cháy vé của 2 ca sĩ Beyonce và Taylor Swift đã đóng góp 8,5 tỷ USD vào GDP quý III.

Tuy nhiên, cho đến khi tiền tiết kiệm cạn kiệt và các buổi biểu diễn ca nhạc kết thúc, động lực chi tiêu của người Mỹ có thể cũng sẽ không còn.

Việc siết chặt tín dụng chỉ mới bắt đầu

Một chỉ báo có thành tích tốt trong dự đoán suy thoái là cuộc khảo sát của Fed với các nhân viên cho vay tại hệ thống ngân hàng.

Báo cáo mới nhất cho thấy, khoảng một nửa số ngân hàng lớn và vừa đang siết chặt các điều kiện tín dụng đối với các khoản vay thương mại và công nghiệp. Không tính thời kỳ đại dịch, đây là tỷ lệ cao nhất kể từ cuộc khủng hoảng tài chính năm 2008.

Theo Bloomberg, nền kinh tế sẽ cảm nhận tác động rõ rệt hơn vào quý IV năm nay. Và khi doanh nghiệp không thể vay mượn dễ dàng, hoạt động đầu tư và tuyển dụng đều sẽ đi xuống.

Tham khảo Bloomberg

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")