Theo đó, dữ liệu từ FiinRatings cho thấy toàn bộ các đợt phát hành đều đến từ khối tổ chức tín dụng, chủ yếu nhằm mục tiêu bổ sung vốn cấp 2, chiếm 94,6% tổng giá trị phát hành.

Đáng chú ý, khối doanh nghiệp phi tài chính hoàn toàn vắng bóng, không có bất kỳ đợt phát hành nào trong giai đoạn này – một tín hiệu cho thấy sự thận trọng vẫn đang bao trùm lên khối doanh nghiệp trước các yếu tố bất định vĩ mô và quy định pháp lý.

Về các yếu tố vĩ mô tác động, theo FiinRatings đến từ việc lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm ngân hàng quốc doanh không tăng trong cả năm 2024 và đầu năm 2025 giúp mặt bằng lãi suất trái phiếu doanh nghiệp (TPDN) có cơ chế lãi suất thả nổi.

Mặt bằng lãi suất huy động không ghi nhận thay đổi lớn từ cuối năm 2024 – đầu năm 2025 và duy trì ở mức thấp sau khi đã giảm sâu trước đó. Thực tế cho thấy nhóm ngân hàng nhà nước đang giữ nguyên lãi suất huy động kể từ đợt giảm sâu tháng 4/2024. Tuy nhiên, nhóm ngân hàng quốc doanh giảm khoảng 4.6 điểm cơ bản (bps) vào đầu năm 2025 trước khi tăng nhẹ 1bps vào tháng 2/2025.

Lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm ngân hàng quốc doanh không tăng trong cả năm 2024 và đầu năm 2025 giúp mặt bằng lãi suất trái phiếu doanh nghiệp (TPDN) có cơ chế lãi suất thả nổi (lãi suất huy động bình quân nhóm ngân hàng quốc doanh + biên độ) hiện dao động trong mức ổn định, tránh gia tăng áp lực chi phí lãi vay cho doanh nghiệp phát hành trái phiếu.

Bên cạnh đó, hoạt động thị trường mở diễn ra tích cực nhằm góp phần kiểm soát áp lực tỷ giá mặc dù tỷ giá tiếp tục chịu áp lực từ nhu cầu ngoại tệ trong nước và bất ổn chính sách thương mại toàn cầu.

Trong 2 tháng năm 2025, đồng USD biến động ảnh hưởng bởi các chính sách thương mại của chính quyền Trump, dẫn tới tỷ giá có nhiều diễn biến khó lường. Ngoài ra, nhu cầu nhập khẩu nguyên vật liệu đầu năm cũng làm tăng nhu cầu mua USD trong kỳ. NHNN đã điều chỉnh tỷ giá trung tâm tăng 1,58% so với mức đầu năm, đồng thời nâng tỷ giá bán can thiệp để thị trường tự vận hành theo cung cầu và giảm ảnh hưởng đến dự trữ ngoại hối.

Về hoạt động thị trường mở, NHNN đã phát hành gần 228,8 nghìn tỷ đồng tín phiếu với lãi năm suất 3,3% - 4% và cũng bơm khoảng 600,3 nghìn tỷ đồng ở kỳ hạn 7 – 14 ngày qua kênh OMO trong 2 tháng đầu năm. Bên cạnh việc NHNN giảm lãi suất tín phiếu xuống 3,3% trong tuần giao dịch cuối tháng 2 và tăng cường hỗ trợ thanh khoản ngắn hạn cho khối ngân hàng, kênh tín phiếu vẫn được duy trì hút ròng nhẹ để tránh gây gây áp lực cho tỷ giá.

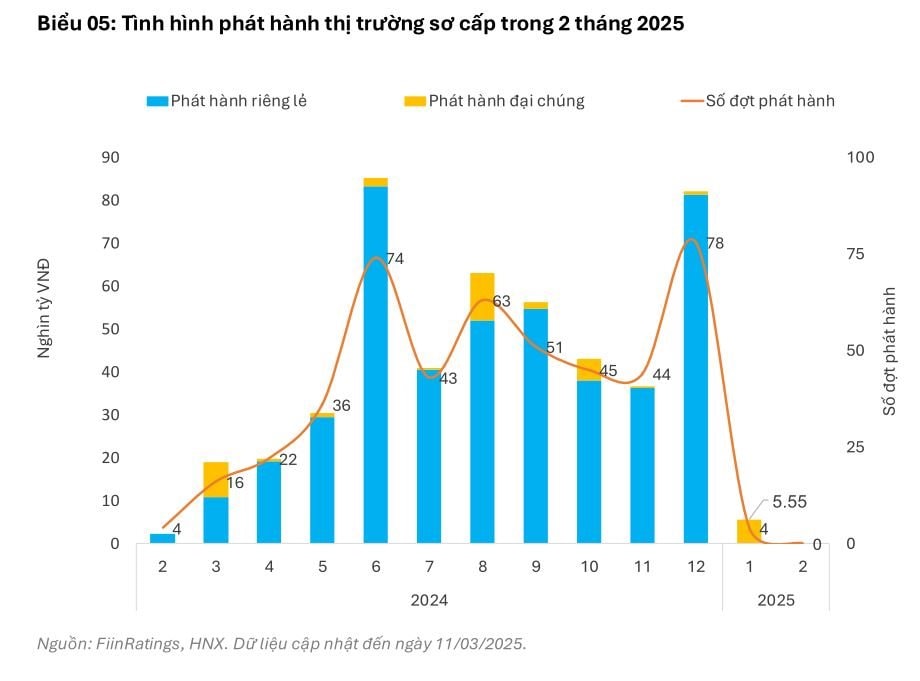

Về hoạt động thị trường sơ cấp và thứ cấp, FiinRatings cho biết, thị trường sơ cấp trong 2 tháng đầu năm ghi nhận tổng giá trị phát hành chỉ đạt 5,5 nghìn tỷ với 4 đợt phát hành, giảm 44.1% so với cùng kỳ trước đó. Trong đó, tháng 2 không ghi nhận phát hành mới ở cả 2 thị trường riêng lẻ và công chúng một phần do diễn ra kỳ nghỉ Tết Nguyên Đán

Về áp lực đáo hạn trái phiếu, theo FiinRatings, chủ yếu tập trung vào quý 3-2025 và chủ yếu là trái phiếu bất động sản chiếm tỷ trọng lớn. Tỷ lệ TPDN chậm trả tăng nhẹ và vẫn tập trung ở nhóm ngành Bất động sản.

Trong khi đó, thanh khoản trên thị trường thứ cấp duy trì ổn định với giá trị giao dịch tập trung trái phiếu bất động sản và trái phiếu ngân hàng. Bất động sản dẫn đầu với 65,1 nghìn tỷ VND (tăng 7%, chiếm 38,9%) và Ngân hàng đạt 60,2 nghìn tỷ VND (tăng 35,6%, chiếm 36%), chiếm tỷ trọng áp đảo với 74,9% tổng giá trị giao dịch.

Triển vọng trong năm 2025

Theo FiinRatings, áp lực tái cấp vốn ở các ngành chủ đạo vẫn lớn, đặc biệt là bất động sản nhà ở và các ngành liên quan (xây dựng và vậy liệu xây dựng/thép); Năng lượng có nhu cầu tái cấp vốn duy trì cao, trong bối cảnh tổng nợ vay giảm do vướng mắc các quy định của pháp luật về hợp đồng mua bán và quy trình phê duyệt.

FiinRatings dự báo giá trị dư nợ của thị trường trái phiếu doanh nghiệp sẽ tăng 15-20% cho năm 2025 nhưng tập trung nhóm trái phiếu ngân hàng do khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động tiền gửi sẽ gia tăng trong bối cảnh hiện nay.

Bên cạnh đó, khung phân loại xanh của Việt Nam kỳ vọng sớm được ban hành làm cơ sở cho sự phát triển mạnh mẽ hơn của sản phẩm trái phiếu xanh cũng như cho việc triển khai tín dụng xanh tại các tổ chức tín dụng.

bị xử phạt hơn 177 triệu đồng")

")

.jpg "Phát hiện hơn 20 triệu đồng tiền mặt và 2 chiếc nhẫn vàng trên bãi biển")

.jpg "Dự án tiêu thoát nước được khu nhà giàu Ciputra mong đợi hiện đã đi được nửa chặng đường")