Bước sang năm Bính Ngọ 2026, thị trường TPDN đứng trước một điểm rẽ quan trọng - không chỉ là sự trở lại đơn thuần mà là trở lại theo cách khác hoàn toàn.

Năm 2021: sự “hưng phấn” che lấp các cảnh báo về kỷ luật tài chính

Năm 2021 được xem là đỉnh cao của thị trường TPDN Việt Nam. Theo số liệu của VIS Rating, tổng giá trị phát hành lên tới khoảng 760.000 tỷ đồng, mức cao nhất trong lịch sử. Dòng vốn rẻ, lãi suất thấp sau đại dịch Covid-19 cùng nhu cầu huy động vốn lớn đã khiến trái phiếu trở thành “kênh dẫn vốn vàng”, đặc biệt với ngân hàng và doanh nghiệp bất động sản.

Tuy nhiên, phía sau bức tranh tăng trưởng nóng là những mầm mống rủi ro. Theo đánh giá của ông Nguyễn Đình Duy - Giám đốc Khối Xếp hạng và Nghiên cứu VIS Rating, nhiều doanh nghiệp phát hành trái phiếu ngắn hạn để tài trợ cho các dự án dài hạn, thậm chí dùng để tích lũy quỹ đất hoặc đảo nợ. Chuẩn mực minh bạch thông tin còn lỏng lẻo, trong khi nhà đầu tư cá nhân tham gia thị trường với tâm lý coi trái phiếu gần giống tiền gửi ngân hàng.

Nhìn lại, năm 2021 giống như một mùa Xuân quá nồng ấm - khi sự “hưng phấn” che lấp các cảnh báo về kỷ luật tài chính.

Năm 2022: “Cú phanh gấp” và sự đổ vỡ niềm tin

Nếu 2021 là năm của hưng phấn, thì 2022 là năm của tỉnh thức. Hàng loạt vụ việc lớn như Tân Hoàng Minh, Vạn Thịnh Phát cùng bối cảnh vĩ mô toàn cầu đảo chiều đã khiến thị trường TPDN rơi vào khủng hoảng niềm tin nghiêm trọng.

Tổng giá trị phát hành trong năm giảm mạnh xuống còn khoảng 274.000 tỷ đồng, chỉ bằng hơn 1/3 so với năm trước. Phát hành gần như chỉ còn diễn ra dưới hình thức riêng lẻ, trong đó 97% thuộc về nhóm tài chính - ngân hàng, còn bất động sản sụt giảm mạnh nhất.

Nhiều doanh nghiệp huy động vốn trái phiếu ngắn hạn để đầu tư vào các dự án dài hạn, khi dòng tiền chưa kịp hình thành thì thị trường đã bị thắt chặt, dẫn đến đứt gãy thanh khoản".

Ông Nguyễn Đình Duy - Giám đốc Khối Xếp hạng và Nghiên cứu VIS Rating

Theo ông Nguyễn Đình Duy, nguyên nhân cốt lõi nằm ở chính sách tài chính quá rủi ro trong giai đoạn trước: huy động vốn trái phiếu ngắn hạn (bình quân 3 năm) để đầu tư vào các dự án dài hạn hoặc tích lũy quỹ đất.

Thêm vào đó, nhiều doanh nghiệp không có hoạt động kinh doanh cốt lõi cũng phát hành trái phiếu khiến rủi ro càng trầm trọng. Việc chậm trả nợ gốc và lãi từ một vài doanh nghiệp lớn đã tạo hiệu ứng lan tỏa, khiến nhà đầu tư lo ngại và thị trường gần như “đóng băng” việc phát hành mới trong một thời gian dài.

Năm 2023: Đáy chu kỳ và nỗ lực “vá niềm tin”

Năm 2023 đánh dấu giai đoạn khó khăn nhất của thị trường, nhưng cũng là thời điểm bắt đầu những bước đi tái cấu trúc. Tổng giá trị phát hành đạt khoảng 344.000 tỷ đồng, cho thấy dấu hiệu hồi phục nhẹ so với năm 2022 nhưng vẫn còn rất xa thời kỳ đỉnh cao.

Quan trọng hơn cả, Nghị định 08/2023/NĐ-CP ra đời đã giúp doanh nghiệp và nhà đầu tư có thêm không gian đàm phán, giãn - hoãn - cơ cấu lại nghĩa vụ nợ. Đây được xem là “van giảm áp” cần thiết để thị trường tránh một cú đổ vỡ dây chuyền.

Niềm tin chưa thể trở lại ngay, nhưng thị trường đã không còn rơi tự do. Những “hạt mầm” cải cách bắt đầu được gieo xuống trong năm đầy thử thách này.

Năm 2024: Thị trường ấm dần lên

Bước sang 2024, thị trường TPDN ghi nhận sự hồi phục rõ nét hơn. Tổng giá trị phát hành đạt khoảng 472.000 tỷ đồng, tăng 27-32% so với năm trước. Động lực chính vẫn đến từ khối ngân hàng, chiếm gần 70% lượng phát hành, với sự tham gia tích cực của các tổ chức lớn như ACB, HDbank, Techcombank...

Dù vậy, sự hồi phục này mang tính thận trọng. Phát hành riêng lẻ vẫn chiếm tới 92%, trong khi nhóm bất động sản chỉ quay lại với nhịp độ chậm, tập trung vào những doanh nghiệp có dự án và dòng tiền rõ ràng hơn.

Đây là năm thị trường “tập đi lại” sau cơn bạo bệnh - chậm rãi nhưng vững hơn.

Năm 2025: Sức bật rõ nét và nền tảng mới

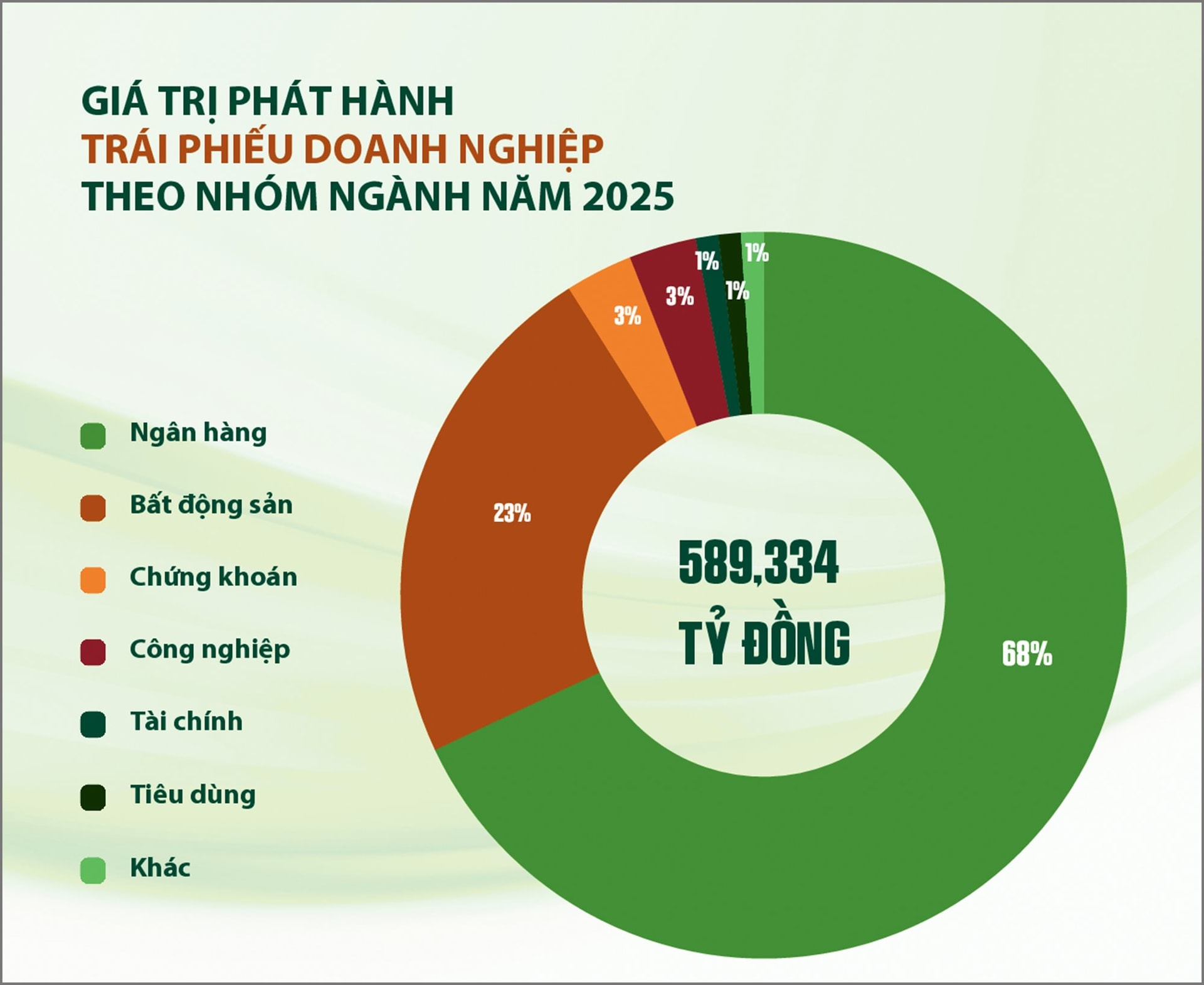

Theo thống kê của Công ty Chứng khoán ACB (ACBS), tổng giá trị trái phiếu doanh nghiệp phát hành mới trong năm 2025 đạt 590,6 nghìn tỷ đồng, tăng 26% so với năm 2024. Trong đó, nhóm ngân hàng tiếp tục đóng vai trò dẫn dắt thị trường với giá trị phát hành lên tới 397,5 nghìn tỷ đồng, chiếm hơn 67% tổng lượng phát hành toàn thị trường và tăng hơn 30% so với năm trước. Bất động sản là nhóm phát hành lớn thứ hai trong năm 2025 với tổng giá trị 137,95 nghìn tỷ đồng, tăng 39% so với năm trước và chiếm khoảng 23,4% toàn thị trường.

Những con số thống kê trong năm 2025 là dấu hiệu cho thấy thị trường đang phục hồi không chỉ về quy mô, mà cả về chất lượng và kỷ luật.

Thanh khoản thị trường thứ cấp cũng cải thiện đáng kể khi tổng giá trị giao dịch trong năm đạt 1.399.000 tỷ đồng, tăng 29% so với năm 2024, tương ứng với giá trị giao dịch bình quân khoảng 5.600 tỷ đồng mỗi ngày. Trái phiếu ngân hàng và bất động sản tiếp tục chiếm ưu thế khi đóng góp tới 77% tổng giá trị giao dịch. Song song với đó, hoạt động mua lại trước hạn gia tăng mạnh, với tổng mệnh giá đạt 296,4 nghìn tỷ đồng, tăng gần 36% so với cùng kỳ, cho thấy nhiều doanh nghiệp đã chủ động tái cơ cấu nợ và giảm áp lực tài chính.

Năm 2026: Dự báo thị trường phục hồi trở lại nhưng không lặp lại

Bước sang năm 2026, bối cảnh vĩ mô được đánh giá tích cực hơn, với tăng trưởng kinh tế duy trì ở mức cao, lạm phát và lãi suất trong tầm kiểm soát. Các chuyên gia kỳ vọng thị trường TPDN có thể tăng trưởng thêm 15-20% so với năm 2025.

Điểm khác biệt lớn nhất của chu kỳ mới nằm ở khung pháp lý và kỷ luật thị trường. Từ năm 2026, trái phiếu phát hành ra công chúng (trừ ngân hàng) và trái phiếu riêng lẻ phân phối cho nhà đầu tư cá nhân chuyên nghiệp bắt buộc phải có xếp hạng tín nhiệm.

“Xếp hạng tín nhiệm sẽ trở thành “ngôn ngữ chung” giữa bên phát hành và nhà đầu tư, giúp phân hóa rủi ro thay vì đánh đồng trái phiếu với tiền gửi ngân hàng,” ông Nguyễn Đình Duy nhấn mạnh.

Với trái phiếu bất động sản, sự trở lại chỉ bền vững khi gắn với hai yếu tố then chốt: dòng tiền từ hoạt động kinh doanh cốt lõi và khả năng tiếp cận nguồn vốn mới. Doanh nghiệp có dự án, có sản phẩm bán được sẽ là những cái tên đầu tiên lấy lại niềm tin thị trường.

Còn theo FiinRatings, năm 2026 thị trường trái phiếu doanh nghiệp vẫn giữ vai trò kênh huy động vốn trung - dài hạn quan trọng, song động lực tăng trưởng không còn nằm ở quy mô mà ở chất lượng tín dụng và mức độ minh bạch. Nguồn cung trái phiếu được dự báo tăng khi tín dụng ngân hàng thắt chặt, lãi suất cho vay nhích lên, buộc doanh nghiệp tìm kiếm kênh vốn thay thế. Tuy nhiên, cánh cửa thị trường sẽ mở hẹp hơn, chỉ ưu ái các doanh nghiệp có nền tảng tài chính lành mạnh, dòng tiền ổn định và thông tin công bố rõ ràng.

Nhìn lại giai đoạn 2021-2025, thị trường trái phiếu doanh nghiệp Việt Nam đã đi qua đủ đầy các cung bậc: hưng phấn, hoảng loạn, trầm lắng và tái sinh. Bước vào Xuân 2026, kỳ vọng không nằm ở việc quay lại đỉnh cao cũ, mà ở việc xây dựng một thị trường lớn hơn, minh bạch hơn và bền vững hơn.

Sau cơn bão, điều quý giá nhất còn lại chính là niềm tin được tái thiết trên nền tảng kỷ luật - để mùa Xuân này không chỉ là sự trở lại, mà là một khởi đầu mới.

Năm 2026, tổng giá trị trái phiếu doanh nghiệp đáo hạn ước khoảng 227.000 tỷ đồng, giảm nhẹ so với năm 2025, trong đó riêng trái phiếu bất động sản lại tăng 13%, lên khoảng 140.000 tỷ đồng, với cao điểm rơi vào quý IV/2026.

Vingroup là doanh nghiệp có lượng trái phiếu đáo hạn lớn nhất với 11.800 tỷ đồng. Nếu tính cả các công ty liên quan, con số này lên tới 22.400 tỷ đồng. Theo sau là Tập đoàn Novaland và các đơn vị liên quan với tổng giá trị đáo hạn 11.500 tỷ đồng, tiếp tục tạo áp lực đáng kể lên khả năng cân đối dòng tiền của nhóm doanh nghiệp bất động sản trong năm tới.

.jpg "MBS: Lịch sử cho thấy mùa World Cup không phải thời điểm vàng cho chứng khoán")