Chứng khoán Mỹ bứt phá, châu Âu và châu Á giảm nhẹ

Thị trường diễn biến trái chiều khi nhà đầu tư vừa theo dõi căng thẳng Mỹ - Iran, vừa đánh giá sức khỏe của nền kinh tế Mỹ thông qua báo cáo việc làm tháng 4. Trong khi chứng khoán châu Âu và phần lớn thị trường châu Á giảm nhẹ, Phố Wall tiếp tục thăng hoa nhờ nhóm công nghệ và trí tuệ nhân tạo (AI).

Chỉ số S&P 500 tăng 0,84% lên 7.398,93 điểm, còn Nasdaq tăng mạnh 1,71% lên mức kỷ lục 26.247,08 điểm. Dow Jones gần như đi ngang khi chỉ tăng 0,02% lên 49.609,16 điểm.

Động lực chính đến từ nhóm cổ phiếu chip bán dẫn và AI. Nvidia tăng 1,8%, Micron Technology và Sandisk cùng tăng hơn 15%, trong khi Qualcomm tăng khoảng 8%. Intel bật tăng khoảng 14% sau thông tin đạt thỏa thuận sơ bộ với Apple để sản xuất chip cho các thiết bị của hãng này.

Chỉ số bán dẫn Philadelphia SE tăng mạnh, nâng tổng mức tăng trong quý II lên 55%. Tính từ đầu năm 2026, S&P 500 đã tăng 8%, còn Nasdaq tăng tới 13%.

Theo dữ liệu của LSEG I/B/E/S, lợi nhuận quý I của các doanh nghiệp thuộc S&P 500 đang trên đà tăng gần 29% so với cùng kỳ năm trước, chủ yếu nhờ các tập đoàn AI lớn. Trong số 440 doanh nghiệp đã công bố kết quả kinh doanh, có tới 83% vượt dự báo của giới phân tích.

Tuy nhiên, một số doanh nghiệp vẫn gây thất vọng. Cloudflare giảm 24% sau khi công bố kế hoạch cắt giảm khoảng 20% nhân sự và đưa ra dự báo doanh thu thấp hơn kỳ vọng. CoreWeave giảm 11,4% do nâng dự báo chi tiêu vốn vì chi phí linh kiện tăng cao. Expedia cũng mất 9% vì cho biết xung đột Trung Đông đang ảnh hưởng tới nhu cầu du lịch.

Tại châu Âu, chỉ số STOXX 600 giảm 0,7% do lo ngại về xung đột tại vùng Vịnh và giá năng lượng neo cao.

Ở châu Á, chỉ số MSCI khu vực châu Á - Thái Bình Dương ngoài Nhật Bản giảm 0,8% sau chuỗi tăng mạnh trước đó. Dù vậy, một số thị trường vẫn duy trì đà đi lên nhờ làn sóng AI.

Chỉ số KOSPI của Hàn Quốc tăng nhẹ 0,1%, qua đó ghi nhận mức tăng hơn 13,5% trong tuần, mạnh nhất kể từ năm 2008 nhờ Samsung và SK Hynix. Thị trường Đài Loan tăng 7% trong tuần, còn Nikkei của Nhật Bản tăng 5,4%.

Giá dầu biến động mạnh

Thị trường dầu mỏ tiếp tục bị chi phối bởi diễn biến tại Trung Đông. Giá dầu Brent có lúc tăng tới 3% sau khi Mỹ và Iran tiếp tục đấu súng tại vùng Vịnh, làm dấy lên lo ngại về nguy cơ gián đoạn vận chuyển qua eo biển Hormuz.

Kết thúc phiên, giá dầu Brent tăng 1,23 USD, tương đương 1,23%, lên 101,29 USD/thùng. Dầu WTI của Mỹ tăng 61 cent lên 95,42 USD/thùng. Tuy nhiên, cả hai loại dầu đều giảm hơn 6% trong tuần.

Các nhà giao dịch vẫn kỳ vọng vào khả năng đạt được một thỏa thuận ngừng bắn kéo dài hơn giữa Mỹ và Iran, dù tình hình thực tế vẫn rất mong manh. Mỹ cho biết đang chờ phản hồi từ Tehran về đề xuất mới nhằm chấm dứt xung đột.

Giới phân tích nhận định thị trường hiện vẫn dao động giữa hai kịch bản: hoặc tiến gần hơn tới một thỏa thuận ngoại giao, hoặc tiếp tục leo thang quân sự. Hoạt động vận chuyển dầu qua Vịnh Ba Tư hiện vẫn diễn ra tương đối ổn định so với các lo ngại ban đầu.

Trong khi đó, Reuters cho biết Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) đang điều tra các giao dịch dầu trị giá khoảng 7 tỷ USD được thực hiện trước các tuyên bố quan trọng của Tổng thống Donald Trump liên quan đến Iran.

Đồng USD suy yếu tuần thứ hai liên tiếp

Đồng USD tiếp tục giảm giá khi giới đầu tư kỳ vọng căng thẳng Trung Đông sẽ sớm được kiểm soát.

Chỉ số USD Index giảm 0,4% xuống 97,877 điểm và hướng tới tuần giảm thứ hai liên tiếp. Đồng euro tăng khoảng 0,5% lên 1,178 USD, trong khi bảng Anh tăng 0,6% lên 1,3626 USD.

Đồng yên Nhật tiếp tục được hỗ trợ nhờ nguy cơ can thiệp từ Tokyo. USD giảm 0,2% xuống 156,695 yên. Nhật Bản cho biết vẫn sẵn sàng can thiệp thị trường tiền tệ để bảo vệ đồng yên.

Các đồng tiền nhạy cảm với rủi ro như đô la Australia và đô la New Zealand cũng tăng giá nhờ tâm lý thị trường cải thiện.

Dữ liệu việc làm Mỹ củng cố kỳ vọng Fed giữ nguyên lãi suất

Báo cáo việc làm công bố ngày 8/5 cho thấy thị trường lao động Mỹ vẫn khá vững vàng. Số việc làm mới trong tháng 4 tăng cao hơn dự báo, còn tỷ lệ thất nghiệp giữ nguyên ở mức 4,3%.

Dữ liệu này củng cố quan điểm rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục duy trì lãi suất ở vùng hiện tại trong thời gian dài hơn. Thị trường hiện dự báo Fed sẽ giữ lãi suất trong khoảng 3,50% - 3,75% đến hết năm nay.

Tuy nhiên, tâm lý người tiêu dùng Mỹ lại giảm xuống mức thấp kỷ lục trong đầu tháng 5 do giá xăng cao gây áp lực lên ngân sách hộ gia đình.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ xuống 4,364%.

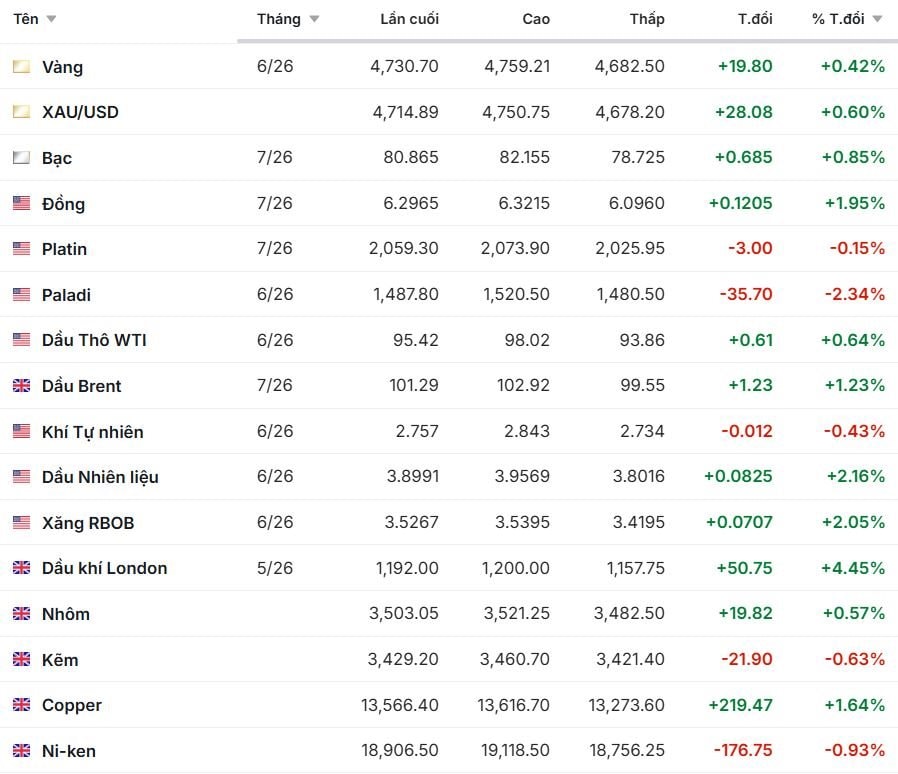

Giá vàng tăng hơn 2% trong tuần

Giá vàng thế giới tăng trở lại trong phiên cuối tuần nhờ đồng USD suy yếu và kỳ vọng căng thẳng Trung Đông có thể hạ nhiệt, qua đó làm giảm áp lực lạm phát.

Giá vàng giao ngay tăng 0,6% lên 4.713,7 USD/ounce và tăng khoảng 2,3% trong tuần. Giá vàng kỳ hạn tháng 6 tăng 0,4% lên 4.730,70 USD/ounce. Mức tăng không nhiều nên nhìn tổng thể thì giá vàng đang đi ngang, tuy nhiên đang ở mức cao so với tuần trước.

Theo giới phân tích, vàng hiện giao dịch giống một tài sản rủi ro hơn là tài sản trú ẩn truyền thống. Kỳ vọng giá năng lượng hạ nhiệt giúp gia tăng khả năng Fed có thể giảm lãi suất trong tương lai, hỗ trợ giá vàng.

Trên thị trường kim loại quý khác, giá bạc tăng 2,5% lên 80,4 USD/ounce, giá bạch kim tăng 1,3% lên 2.047,88 USD/ounce, trong khi palladium giảm 0,5% xuống 1.487,71 USD/ounce.

Giá đồng lên cao nhất 3 tháng

Giá đồng trên Sàn giao dịch kim loại London (LME) tăng mạnh sau thông tin tiến độ phục hồi sản lượng tại mỏ Grasberg của Indonesia có thể chậm hơn dự kiến.

Giá đồng kỳ hạn ba tháng tăng 1,3% lên 13.558,50 USD/tấn, sau khi có lúc chạm 13.619 USD/tấn, mức cao nhất kể từ cuối tháng 1. Tính chung cả tuần, giá đồng tăng 4,4%, mạnh nhất kể từ tháng 10/2025.

Trong khi đó, giá đồng Comex của Mỹ tăng 1,9% lên 6,25 USD/pound, tương đương 13.769 USD/tấn và hướng tới mức tăng 6,3% trong tuần.

Dự trữ đồng trên Sàn Thượng Hải giảm 5,6% xuống 181.333 tấn, mức thấp nhất kể từ tháng 1, cho thấy nhu cầu vẫn khá mạnh.

Ở các kim loại khác, giá nhôm tăng 0,9% lên 3.523,50 USD/tấn, niken giảm 0,3% xuống 19.080 USD/tấn, chì giảm 0,6% còn 1.969 USD/tấn, kẽm giảm 0,7% xuống 3.432 USD/tấn và thiếc giảm 0,7% xuống 54.205 USD/tấn.

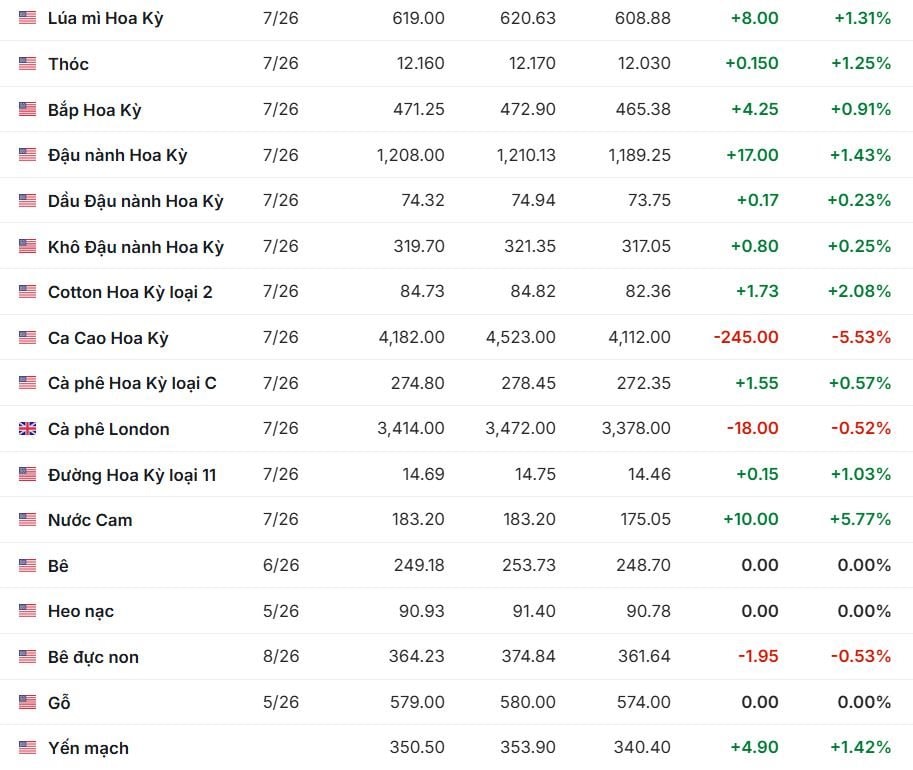

Giá cà phê biến động trái chiều

Trên sàn London, giá cà phê robusta giao tháng 7/2026 giảm 0,52% xuống 3.414 USD/tấn, còn hợp đồng tháng 9 giảm 0,57% xuống 3.302 USD/tấn.

Ngược lại, giá arabica trên sàn New York hồi phục nhẹ sau hai phiên giảm liên tiếp. Hợp đồng tháng 7/2026 tăng 0,33% lên 274,15 US cent/pound, còn hợp đồng tháng 9 tăng 0,43% lên 266,3 US cent/pound.

Thị trường vẫn chịu tác động từ kỳ vọng vụ mùa bội thu tại Brazil, song đồng real mạnh lên đang khiến nông dân và nhà xuất khẩu nước này giảm động lực bán ra.

Tồn kho cà phê robusta trên sàn ICE đã giảm xuống mức thấp nhất trong 16,5 tháng, còn tồn kho arabica xuống mức thấp nhất trong 2,5 tháng với 477.045 bao.

USDA dự báo sản lượng cà phê Honduras niên vụ 2025 - 2026 sẽ đạt 5,53 triệu bao, tăng 6,3% so với niên vụ trước, trong khi xuất khẩu có thể đạt 5,03 triệu bao.

Quặng sắt và thép tiếp tục tăng giá

Giá quặng sắt tiếp tục tăng phiên thứ tư liên tiếp nhờ nhu cầu sản xuất thép tại Trung Quốc duy trì tích cực.

Trên Sàn Đại Liên, quặng sắt kỳ hạn tháng 9/2026 tăng 0,62% lên 817 nhân dân tệ/tấn, tương đương khoảng 120,10 USD/tấn. Trên Sàn Singapore, giá quặng sắt tháng 6 tăng lên 110,5 USD/tấn.

Giá thép thanh kỳ hạn tháng 6/2026 trên Sàn Thượng Hải tăng 0,2% lên 3.194 nhân dân tệ/tấn.

Ở nhóm nguyên liệu luyện thép, giá than luyện cốc giảm 0,5% và than cốc giảm 0,4%. Trên Sàn Thượng Hải, giá thép cây tăng 0,83%, thép cuộn cán nóng tăng 0,55%, trong khi thép không gỉ giảm 0,48%.

Bitcoin duy trì đà phục hồi

Bitcoin tiếp tục giao dịch quanh vùng cao nhất trong hơn 3 tháng, đạt khoảng 80.000 USD. Đồng tiền số lớn nhất thế giới đã tăng gần 14% trong ba tháng qua do khẩu vị rủi ro cải thiện và đồng USD suy yếu.

Diễn biến giá một số hàng hóa, ghi nhận sáng 9/5:

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.png "Thị trường hàng hoá ngày 25/6: Gạo Jasmine giảm giá, hồ tiêu nối dài đà tăng")

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

hoàn tất chia cổ tức bằng cổ phiếu, vốn điều lệ vượt 4.900 tỷ đồng")