Chứng khoán toàn cầu khởi sắc

Thị trường tài chính châu Á mở đầu tuần mới trong sắc xanh mạnh mẽ, được dẫn dắt bởi đà tăng vọt của chứng khoán Nhật Bản và sự phục hồi ấn tượng của nhóm cổ phiếu chip toàn cầu. Chiến thắng áp đảo của Thủ tướng Nhật Bản Sanae Takaichi đã củng cố kỳ vọng về các gói kích thích tài khóa lớn hơn, đặc biệt trong các lĩnh vực then chốt như trí tuệ nhân tạo, bán dẫn, an ninh năng lượng và cải cách chiến lược. Chỉ số Nikkei tăng 4,4%, lập đỉnh lịch sử mới, phản ánh niềm tin ngày càng lớn của nhà đầu tư vào triển vọng cải cách dài hạn của nền kinh tế Nhật Bản.

Tâm lý thị trường còn được hỗ trợ bởi sự hồi phục vào phút chót của cổ phiếu chip Mỹ cuối tuần trước, với Nvidia, AMD và Broadcom đồng loạt tăng mạnh, giúp chấm dứt chuỗi giảm sâu của Nasdaq và S&P 500. Bên cạnh đó, kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất từ tháng 6 tiếp tục là trụ đỡ quan trọng cho các tài sản rủi ro, trong bối cảnh loạt dữ liệu kinh tế Mỹ sắp công bố được dự báo sẽ củng cố luận điểm nới lỏng chính sách.

Tuy vậy, chiến thắng chính trị tại Nhật cũng kéo theo lo ngại về vay nợ công gia tăng, đẩy lợi suất trái phiếu kỳ hạn 2 năm của nước này lên mức cao nhất kể từ năm 1996. Trên phạm vi khu vực, chỉ số MSCI châu Á - Thái Bình Dương (không bao gồm Nhật Bản) tăng hơn 2%, Hàn Quốc bật tăng mạnh nhờ nhóm công nghệ, trong khi chứng khoán Trung Quốc đi lên thận trọng trước thềm công bố dữ liệu lạm phát.

Trên thị trường tiền tệ, đồng yên Nhật chịu áp lực bán khi nhà đầu tư đặt cược vào các chính sách mở rộng tài khóa dựa trên nợ, khiến USD/JPY có thời điểm giảm về 156,74 sau nhịp chốt lời. Đồng euro và bảng Anh giao dịch trong biên độ hẹp, với bảng Anh chịu thêm sức ép từ bất ổn chính trị tại Anh, làm dấy lên lo ngại về lợi suất trái phiếu tăng và đồng tiền suy yếu trong trung hạn.

Vàng và bạc tăng mạnh

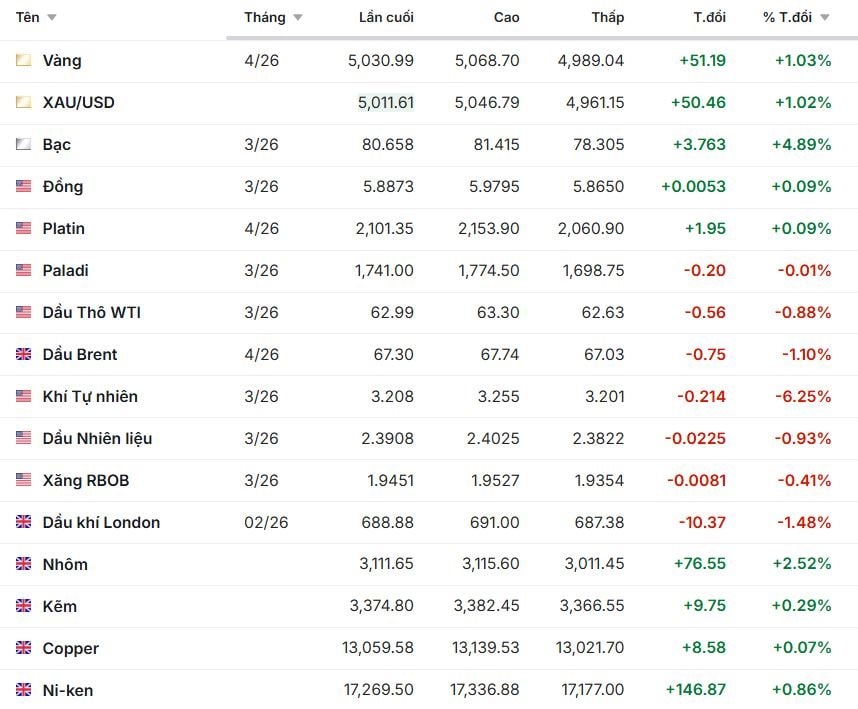

Giá vàng thế giới ngày 9/2 tiếp tục tăng mạnh, tiến sát và vượt mốc 5.000 USD/ounce, sau giai đoạn biến động dữ dội nhất trong lịch sử giao dịch theo tuần. Tâm lý thị trường nghiêng rõ về kịch bản giá vàng còn dư địa đi lên, khi đa số chuyên gia Phố Wall và nhà đầu tư cá nhân đều dự báo xu hướng tăng tiếp diễn.

Hợp đồng Vàng kỳ hạn 4/26 chốt ở mức 5.030,99, tăng 51,19 điểm tương đương +1,03%, với biên độ dao động trong phiên từ 4.989,04 đến 5.068,70. Giá XAU/USD giao ngay cũng tăng tương tự +1,02%, lên 5.011,61, cho thấy xu hướng tăng đồng thuận giữa thị trường giao ngay và kỳ hạn.

Các chuyên gia cho rằng nhịp điều chỉnh mạnh vừa qua chỉ mang tính kỹ thuật, trong khi các động lực dài hạn như rủi ro tiền tệ, nợ công và bất ổn địa chính trị vẫn ủng hộ vàng trong chu kỳ tăng nhiều năm. Tuy nhiên, dữ liệu kinh tế Mỹ và diễn biến chính sách của Fed trong thời gian tới có thể khiến biến động còn duy trì ở mức cao.

Cùng chiều, giá bạc bật tăng hơn 3%, phục hồi mạnh sau đợt bán tháo do các vị thế vay nợ bị ép giá. Dù xu hướng trung hạn của bạc vẫn chưa hoàn toàn ổn định, lực mua quay trở lại cho thấy kim loại này đang lấy lại vai trò tài sản thay thế trong bối cảnh bất định gia tăng.

Bạc kỳ hạn 3/26 tăng mạnh hơn đáng kể, đạt 80,658, tăng 3,763 điểm, tương đương +4,89%, là mức tăng theo phần trăm lớn nhất trong nhóm kim loại quý. Ngược lại, bạch kim chỉ nhích nhẹ +0,09% lên 2.101,35, còn palađi gần như đi ngang, giảm rất nhẹ -0,01% xuống 1.741,00. Điều này cho thấy dòng tiền tập trung rõ hơn vào vàng và bạc thay vì các kim loại quý công nghiệp.

Các kim loại cơ bản nhìn chung tăng giá. Nhôm đạt 3.111,65, tăng 76,55 điểm (+2,52%), là mức tăng nổi bật nhất trong nhóm này. Niken cũng tăng khá mạnh +0,86% lên 17.269,50, với đỉnh phiên chạm 17.336,88. Kẽm tăng nhẹ +0,29% lên 3.374,80.

Đồng có mức tăng khiêm tốn hơn. Hợp đồng Đồng (Copper) tăng +0,07% lên 13.059,58, trong khi hợp đồng Đồng khác ghi nhận mức tăng +0,09% lên 5,8873. Biên độ dao động trong ngày của các kim loại cơ bản tương đối hẹp so với kim loại quý, cho thấy đà tăng ổn định nhưng không bùng nổ.

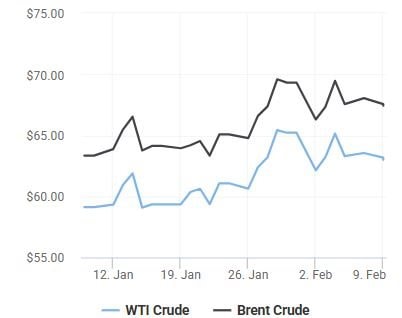

Giá dầu giảm nhẹ khi Mỹ - Iran nối lại đối thoại

Trên thị trường năng lượng, giá dầu tiếp tục biến động mạnh nhưng xu hướng chung trong phiên đầu tuần là giảm nhẹ, khi Mỹ và Iran cam kết tiếp tục các cuộc đàm phán hạt nhân gián tiếp. Diễn biến này đã phần nào xoa dịu lo ngại về nguy cơ xung đột quân sự có thể làm gián đoạn nguồn cung tại Trung Đông - khu vực chiếm khoảng 1/5 dòng chảy dầu mỏ toàn cầu qua eo biển Hormuz.

Dầu WTI giảm 0,56 xuống 62,99 (-0,88%), dao động trong vùng 62,63–63,30. Dầu Brent giảm mạnh hơn, mất 0,75 xuống 67,30 (-1,10%). Dầu khí London giảm 10,37 điểm (-1,48%) về 688,88.

Khí tự nhiên là mặt hàng giảm mạnh nhất, rơi 6,25% xuống 3,208, với mức cao 3,255 và thấp 3,201 trong phiên, cho thấy áp lực bán rất rõ rệt. Các sản phẩm tinh chế cũng đi xuống: dầu nhiên liệu giảm -0,93% còn 2,3908 và xăng RBOB giảm -0,41% xuống 1,9451. Toàn bộ nhóm năng lượng cho thấy trạng thái điều chỉnh ngắn hạn.

Dù căng thẳng tạm thời hạ nhiệt, thị trường vẫn thận trọng trước những tuyên bố cứng rắn từ phía Tehran và các động thái tăng cường hiện diện quân sự của Mỹ trong khu vực. Đồng thời, nỗ lực của phương Tây nhằm siết chặt nguồn thu dầu mỏ của Nga và Iran tiếp tục tạo ra lớp rủi ro địa chính trị tiềm ẩn đối với thị trường năng lượng.

EU và Mỹ đồng loạt siết chặt vòng vây dầu mỏ Nga và Iran

Một yếu tố quan trọng khác chi phối thị trường dầu là việc Liên minh châu Âu đề xuất gói trừng phạt sâu rộng nhất từ trước đến nay đối với xuất khẩu dầu thô của Nga. Không chỉ nhắm vào tàu thuyền hay người mua, Brussels còn muốn cấm toàn bộ các dịch vụ vận tải, bảo hiểm, tài chính và hàng hải liên quan đến dầu Nga, trên thực tế vô hiệu hóa cơ chế giá trần của G7. Nếu được thông qua, biện pháp này sẽ khiến việc xuất khẩu dầu của Moscow trở nên rủi ro và tốn kém hơn đáng kể, buộc Nga phải phụ thuộc sâu hơn vào “đội tàu ngầm” và các kênh chiết khấu cao.

Song song đó, Washington tiếp tục gia tăng áp lực lên Iran khi công bố các lệnh trừng phạt mới nhắm trực tiếp vào mạng lưới tàu chở dầu và các thực thể liên quan đến hoạt động buôn bán dầu trái phép. Mục tiêu của Mỹ là làm gia tăng chi phí, độ rủi ro và thời gian vận chuyển, qua đó bào mòn nguồn thu dầu mỏ của Tehran trong bối cảnh kinh tế nước này ngày càng mong manh và phụ thuộc vào xuất khẩu giá rẻ sang Trung Quốc.

Nga dồn dầu về Trung Quốc, chiết khấu ngày càng sâu

Trong bối cảnh Ấn Độ giảm dần nhập khẩu dầu Nga sau thỏa thuận thương mại với Mỹ, dòng chảy dầu thô của Moscow đang dịch chuyển rõ rệt sang Trung Quốc. Hàng loạt tàu chở dầu với tổng khối lượng lên tới 12 triệu thùng đang neo đậu hoặc chờ người mua tại vùng biển Đông Á, phản ánh nỗ lực tìm đầu ra mới của các nhà xuất khẩu Nga.

Để thu hút các nhà máy lọc dầu Trung Quốc, Nga buộc phải gia tăng mức chiết khấu, với dầu ESPO giảm gần 9 USD/thùng so với Brent và dầu Urals có thể thấp hơn Brent tới hơn 12 USD/thùng. Xu hướng này cho thấy Trung Quốc đang trở thành “bến đỗ an toàn nhất” cho dầu Nga, nhưng cái giá phải trả là biên lợi nhuận ngày càng bị bào mòn.

Cà phê tiếp tục chịu áp lực, hồ tiêu giữ xu hướng ổn định

Trái ngược với kim loại quý, thị trường cà phê thế giới tiếp tục chịu áp lực giảm trên cả hai sàn London và New York. Giá Robusta và Arabica đồng loạt đi xuống sau một tuần điều chỉnh mạnh, khi dòng vốn đầu cơ rút bớt khỏi thị trường hàng hóa. Dù vậy, các yếu tố cung cầu dài hạn vẫn tạo thế giằng co, giúp đà giảm chưa rơi vào trạng thái mất kiểm soát. Cà phê Hoa Kỳ loại C giảm 11,85 điểm (-3,84%) xuống 296,55, còn cà phê London giảm mạnh hơn 81 điểm (-2,16%) xuống 3.668,00, với biên độ phiên rất rộng từ 3.626 đến 3.813. Ca cao Hoa Kỳ cũng giảm -0,29% xuống 4.197,00.

Ở chiều ngược lại, thị trường hồ tiêu toàn cầu duy trì xu hướng ổn định và tích cực tại hầu hết các quốc gia sản xuất. Giá xuất khẩu của Indonesia, Malaysia, Brazil và Việt Nam nhìn chung không biến động mạnh, trong khi một số thị trường như Ấn Độ và Sri Lanka ghi nhận mức tăng nhờ yếu tố tỷ giá và mùa vụ. Các số liệu xuất khẩu cho thấy nhu cầu vẫn tương đối vững, giúp thị trường hồ tiêu tránh được những cú điều chỉnh tiêu cực.

Giá tiêu trắng Muntok Indonesia được chào bán ở mức 9.247 USD/tấn. Trong khi đó, giá tiêu trắng Malaysia tiếp tục đứng ở mức 12.100 USD/tấn, còn tiêu trắng Việt Nam có giá 9.150 USD/tấn. Tháng 01/2026, xuất khẩu hồ tiêu Brazil đạt 5.967 tấn, kim ngạch đạt 37,9 triệu USD, giảm 17,3% về lượng và 17,6% về trị giá so với tháng 12/2025, đồng thời so với cùng kỳ tháng 01/2025, lượng xuất khẩu tăng 37,5% và giá trị tăng 39,9%. Pakistan, UAE và Việt Nam là 3 thị trường xuất khẩu chính của hồ tiêu Brazil trong tháng 1/2026 lần lượt đạt: 866 tấn, 729 tấn và 709 tấn.

Cao su nhích nhẹ, thép và quặng sắt chững lại vì nhu cầu Trung Quốc

Thị trường cao su mở cửa tuần mới với xu hướng tăng nhẹ tại các sàn giao dịch lớn ở Trung Quốc, Nhật Bản và Thái Lan, trong bối cảnh nhu cầu ô tô tại châu Âu có dấu hiệu phục hồi. Tuy nhiên, ngành lốp xe Ấn Độ đang đối mặt với nguy cơ thiếu hụt nguồn cung cao su thiên nhiên, có thể gây gián đoạn sản xuất nếu không sớm được tháo gỡ.

Mở cửa phiên giao dịch 9/2, tại Trung Quốc, giá cao su kỳ hạn tháng 3/2026 tăng 0,1% (15 nhân dân tệ) lên mức 16.155 nhân dân tệ/tấn. Giá cao su Thái Lan kỳ hạn tháng 3/2026 tăng 0,5% (0,3 baht) lên mức 64 baht/kg. Tại Nhật Bản, giá cao su kỳ hạn tháng 3/2026 nhích nhẹ 0,3% (1 yen) lên mức 332 yen/kg.

Trong khi đó, giá thép và quặng sắt kỳ hạn giảm nhẹ do nhu cầu tiêu thụ tại Trung Quốc chậm lại trước kỳ nghỉ Tết Nguyên đán. Trái lại, thị trường thép cuộn cán nóng toàn cầu ghi nhận xu hướng tăng trong tháng 1, đặc biệt tại châu Âu và Mỹ, nhờ các yếu tố logistics, nguồn cung hạn chế và tâm lý tăng giá mang tính đầu cơ. Tuy nhiên, nhu cầu cuối cùng vẫn yếu, khiến đà tăng chưa thực sự bền vững và phụ thuộc nhiều vào diễn biến của thị trường kỳ hạn.

Nhóm nông sản ngũ cốc giảm nhẹ

Các mặt hàng nông sản chính đa số suy yếu. Lúa mì Hoa Kỳ giảm -0,26% còn 528,38; thóc giảm -0,35% xuống 11,230; bắp Hoa Kỳ giảm -0,20% còn 429,38. Đậu nành Hoa Kỳ giảm -0,38% xuống 1.111,00, trong khi khô đậu nành giảm mạnh hơn -1,47% xuống 299,15.

Điểm sáng hiếm hoi trong nhóm này là dầu đậu nành Hoa Kỳ tăng +1,31% lên 56,06 và yến mạch tăng +0,71% lên 303,90. Diễn biến cho thấy sản phẩm chế biến từ đậu nành có sức mạnh giá tốt hơn so với hạt đậu nành thô.

Cotton Hoa Kỳ loại 2 tăng +0,75% lên 61,52. Đường Hoa Kỳ loại 11 giảm -1,12% còn 14,11 và nước cam giảm -0,50% xuống 158,85. Gỗ giảm nhẹ -0,17% xuống 585,50.

Diễn biến giá một số hàng hóa, ghi nhận sáng 9/2:

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

tăng trần, thanh khoản “bùng nổ” sau tin thưởng cổ phiếu")