Dầu neo cao khi triển vọng ngừng bắn Mỹ - Iran xấu đi

Thị trường tiếp tục bị chi phối bởi căng thẳng địa chính trị tại Trung Đông sau khi Tổng thống Mỹ Donald Trump tuyên bố thỏa thuận ngừng bắn với Iran đang ở trong tình trạng “nguy kịch”. Những bất đồng lớn liên quan tới việc dỡ bỏ phong tỏa eo biển Hormuz, khôi phục xuất khẩu dầu của Iran và bồi thường chiến tranh khiến triển vọng hòa bình trở nên mong manh, kéo giá dầu tiếp tục leo thang.

Giá dầu Brent kỳ hạn tăng 0,7% lên hơn 105 USD/thùng trong phiên châu Á, sau khi đã tăng gần 2,9% trong phiên trước đó. Dầu WTI của Mỹ tăng lên 98,38 USD/thùng, có thời điểm vượt mốc 100 USD/thùng. Trong phiên 11/5, Brent từng chạm 105,99 USD/thùng còn WTI lên 100,37 USD/thùng. Sang phiên 12/5, giá đang đi ngang quanh ngưỡng 105 USD/thùng.

Giới phân tích nhận định thị trường đang đặc biệt lo ngại về tình trạng gián đoạn vận chuyển qua eo biển Hormuz. Chuyên gia Tim Waterer của KCM Trade cho rằng nếu eo biển tiếp tục bị hạn chế, giá Brent có thể duy trì trên 100 USD/thùng, trong khi bất kỳ động thái leo thang mới nào đều có thể nhanh chóng đẩy giá lên trên 115 USD/thùng.

Giám đốc điều hành Saudi Aramco Amin Nasser cảnh báo sự gián đoạn nguồn cung có thể khiến thị trường dầu mỏ chưa thể ổn định trở lại trước năm 2027. Trong khi đó, Mỹ công bố kế hoạch cho vay 53,3 triệu thùng dầu từ Kho dự trữ dầu chiến lược nhằm hạ nhiệt thị trường năng lượng.

Chứng khoán châu Á và Phố Wall rung lắc

Đà hưng phấn của nhóm cổ phiếu AI và chip bán dẫn bắt đầu chững lại khi giá dầu leo thang làm dấy lên lo ngại về lạm phát toàn cầu. Chỉ số S&P 500 kỳ hạn giảm 0,2%, trong khi Nasdaq cũng điều chỉnh nhẹ sau chuỗi lập đỉnh lịch sử trước đó.

Tại châu Á, chỉ số MSCI châu Á - Thái Bình Dương ngoài Nhật Bản giảm 1%, KOSPI của Hàn Quốc giảm tới 3%, còn Nikkei gần như đi ngang. Hợp đồng tương lai chứng khoán châu Âu giảm khoảng 1%.

Giới đầu tư hiện tập trung vào dữ liệu CPI của Mỹ, dự kiến tăng lên 3,7% so với cùng kỳ năm trước. Nếu lạm phát tiếp tục nóng lên, Cục Dự trữ Liên bang Mỹ (Fed) có thể phải duy trì hoặc thậm chí nâng lãi suất, thay vì cắt giảm như kỳ vọng trước chiến tranh Iran.

Lợi suất trái phiếu toàn cầu tiếp tục đi lên. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng lên 2,54% - mức cao nhất trong 29 năm. Trái phiếu kho bạc Mỹ kỳ hạn 10 năm ổn định quanh 4,42%.

Đồng USD tăng giá, BOJ phát tín hiệu cứng rắn hơn

Trên thị trường tiền tệ, đồng USD tăng lên 157,53 yên/USD trong bối cảnh Nhật Bản và Mỹ tái khẳng định phối hợp chặt chẽ trong xử lý biến động tỷ giá.

Bộ trưởng Tài chính Nhật Bản Satsuki Katayama cho biết Tokyo và Washington nhất trí tiếp tục phối hợp về các diễn biến trên thị trường ngoại hối, bao gồm cả khả năng can thiệp để chống biến động quá mức của đồng yên.

Bản tóm tắt cuộc họp tháng 4 của Ngân hàng Trung ương Nhật Bản (BOJ) cho thấy nhiều thành viên hội đồng đã nghiêng về khả năng tăng lãi suất ngay trong tháng 6 do lo ngại áp lực lạm phát từ giá dầu tăng cao.

Giá vàng biến động trong áp lực

Trong bối cảnh giá dầu tăng mạnh làm dấy lên lo ngại lạm phát kéo dài và lãi suất duy trì ở mức cao, giá vàng chịu áp lực điều chỉnh.

Cuối phiên 11/5, giá vàng giao ngay giảm 1% xuống còn 4.667,99 USD/ounce, trong khi vàng tương lai Mỹ giảm 1,1% xuống 4.677,80 USD/ounce. Tuy nhiên sang phiên 12/5, giá vàng biến động mạnh, giá có lúc vọt lên 4.770 USD/ounce, sau đó lại giảm mạnh xuống chỉ còn 4.720 USD/ounce và hiện đang đi ngang.

Giới giao dịch hiện phần lớn đã loại bỏ khả năng Fed cắt giảm lãi suất trong năm nay. Công cụ FedWatch của CME cho thấy thị trường đang dự báo 31% khả năng Fed tăng lãi suất vào tháng 3/2027.

Trong khi đó, giá bạc đang có tín hiệu phục hồi sau cú lao dốc đầu năm. Giá bạc đã vượt qua nhiều ngưỡng kháng cự kỹ thuật quan trọng và đang tiến sát vùng 82-83 USD/ounce. Nếu phá vỡ thành công vùng này, bạc có thể hướng tới mốc tâm lý 90 USD và xa hơn là 96,38 USD/ounce.

Đồng, nhôm và thiếc tăng mạnh vì lo ngại thiếu hụt nguồn cung

Giá đồng trên sàn London tăng 2,3% lên 13.948 USD/tấn - mức cao nhất hơn 3 tháng và đang hướng tới mức đóng cửa kỷ lục mới. Đây là phiên tăng thứ sáu liên tiếp của kim loại này.

Thị trường đồng được hỗ trợ bởi lo ngại thiếu hụt nguồn cung sau khi Freeport trì hoãn việc khôi phục hoàn toàn hoạt động tại mỏ Grasberg tới đầu năm 2028. Đồng thời, các dữ liệu lạm phát sản xuất tích cực từ Trung Quốc cũng làm dấy lên kỳ vọng nhu cầu công nghiệp sẽ phục hồi.

Giá nhôm LME tăng 1,5% lên 3.556 USD/tấn do lo ngại gián đoạn nguồn cung từ Trung Đông – khu vực chiếm khoảng 9% nguồn cung nhôm toàn cầu. Thiếc tăng 2% lên 54.970 USD/tấn nhờ kỳ vọng nhu cầu chip điện tử cải thiện trong bối cảnh nguồn cung vẫn eo hẹp.

Ngoài ra, kẽm tăng lên 3.468 USD/tấn, niken tăng lên 19.110 USD/tấn còn chì tăng nhẹ lên 1.981 USD/tấn.

Quặng sắt kéo dài chuỗi tăng

Thị trường thép và nguyên liệu sản xuất thép tiếp tục khởi sắc nhờ kỳ vọng cải thiện nhu cầu tại Trung Quốc.

Giá quặng sắt trên sàn Đại Liên tăng phiên thứ sáu liên tiếp, với hợp đồng tháng 9/2026 tăng lên 822,5 nhân dân tệ/tấn. Trên sàn Singapore, giá quặng sắt tháng 6 tăng lên 111,6 USD/tấn.

Dữ liệu hải quan cho thấy xuất khẩu thép của Trung Quốc tháng 4 giảm 9% so với cùng kỳ năm trước xuống còn 9,5 triệu tấn. Việc xuất khẩu hạ nhiệt được kỳ vọng sẽ giúp cải thiện giá thép và biên lợi nhuận của các nhà máy nội địa.

Trong khi đó, tồn kho quặng sắt tại các cảng Trung Quốc giảm xuống còn 162,65 triệu tấn - mức thấp nhất kể từ cuối tháng 2. Sản lượng gang nóng trung bình ngày trong tháng 4 tăng 4,6%, cho thấy nhu cầu quặng sắt vẫn cải thiện.

Giá thép thanh trên sàn SHFE kết thúc phiên giảm nhẹ 0,03% xuống 3.200 nhân dân tệ/tấn, trong khi thép cuộn cán nóng và thép dây đều tăng.

Cà phê bật tăng mạnh

Giá cà phê thế giới tăng mạnh trở lại sau giai đoạn điều chỉnh sâu.

Cà phê robusta giao tháng 7/2026 trên sàn London tăng 2,69% lên 3.506 USD/tấn, còn arabica giao tháng 7/2026 trên sàn New York tăng 2,73% lên 282,3 US cent/pound.

Giá robusta được hỗ trợ bởi tồn kho trên sàn ICE giảm xuống mức thấp nhất trong gần 17 tháng, chỉ còn 3.687 lô. Tồn kho arabica cũng giảm xuống 477.045 bao - thấp nhất trong 2,5 tháng.

Bên cạnh đó, việc eo biển Hormuz tiếp tục bị hạn chế vận chuyển làm gia tăng chi phí logistics, bảo hiểm và nhiên liệu, qua đó gây áp lực lên nguồn cung cà phê toàn cầu.

Tuy nhiên, đà tăng phần nào bị hạn chế bởi triển vọng vụ mùa lớn tại Brazil và xuất khẩu cà phê toàn cầu tiếp tục tăng. ICO cho biết xuất khẩu cà phê toàn cầu trong tháng 3 đạt 13,59 triệu bao, tăng so với 13,37 triệu bao cùng kỳ năm ngoái.

Hồ tiêu và cao su diễn biến trái chiều

Giá hồ tiêu thế giới nhìn chung ổn định với xu hướng tăng nhẹ tại Indonesia và Brazil. Tiêu đen Indonesia tăng lên 6.967 USD/tấn, tiêu Brazil ASTA 570 tăng lên 6.150 USD/tấn, trong khi tiêu Việt Nam duy trì trong khoảng 6.100-6.200 USD/tấn.

Tiêu trắng Muntok Indonesia tăng lên 9.179 USD/tấn, còn tiêu trắng Việt Nam ổn định ở mức 9.000 USD/tấn.

IPC cho biết nhu cầu nhập khẩu hồ tiêu tại Mỹ đang cải thiện, đặc biệt với các đơn hàng giao cuối năm 2026 và quý I/2027, giúp thị trường giữ được sự ổn định.

Ở thị trường cao su, giá cao su Nhật Bản và Trung Quốc giảm do nhu cầu lốp xe yếu và tồn kho tăng cao. Giá cao su kỳ hạn tháng 6 tại Nhật Bản giảm xuống 399,8 yên/kg, còn tại Trung Quốc giảm xuống 17.765 nhân dân tệ/tấn.

Ngược lại, giá cao su nội địa Thái Lan tăng 2,9% lên 84,3 baht/kg nhờ giá dầu cao hỗ trợ nhóm cao su tự nhiên trong bối cảnh cạnh tranh trực tiếp với cao su tổng hợp làm từ dầu mỏ.

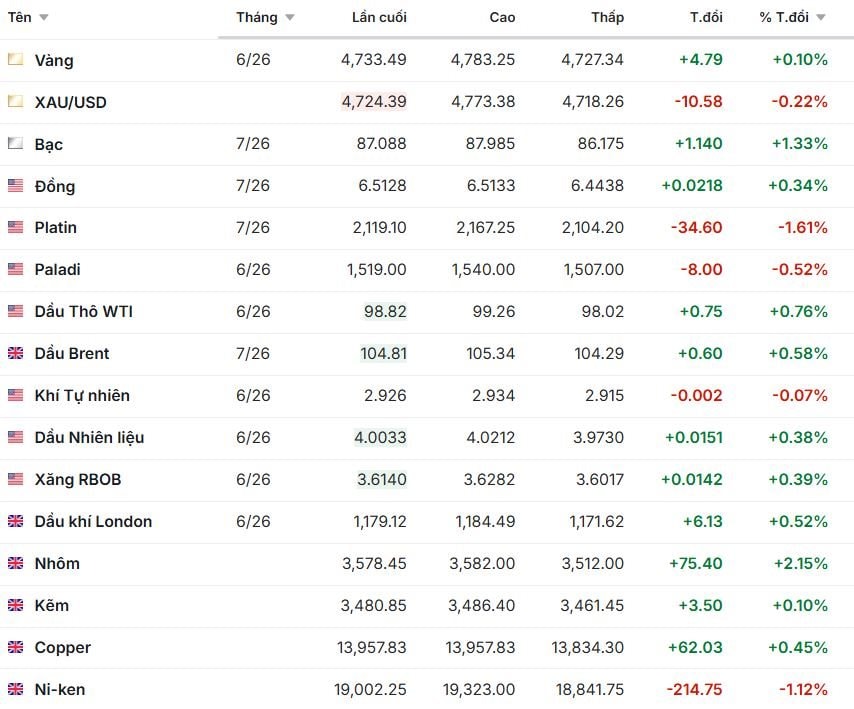

Diễn biến giá một số hàng hóa, ghi nhận sáng 12/5:

.jpg "Từ ngày mai, loạt ngân hàng áp dụng quy định mới: Liên quan đến các giao dịch chuyển tiền từ 10 triệu đồng")

gửi thông báo quan trọng tới cổ đông, sắp bàn chuyện “cứu” cổ phiếu khỏi diện cảnh báo")