COP30: Thỏa thuận yếu và tác động hạn chế lên triển vọng năng lượng

Theo phân tích của Reuters, thỏa thuận “yếu” tại COP30 mang ý nghĩa chính trị và ngoại giao nhưng ít khả năng thay đổi thế cân bằng dài hạn giữa năng lượng tái tạo và nhiên liệu hóa thạch. Các số liệu được Reuters dẫn lại cho thấy xuất khẩu xe điện của Trung Quốc tăng khoảng 26% trong 8 tháng đầu năm 2025, trong khi pin, linh kiện lưới điện và tuabin gió cũng ghi nhận mức tăng trưởng mạnh. Điều này phản ánh nhu cầu ổn định dành cho kim loại công nghiệp phục vụ sản xuất pin và năng lượng sạch.

Tuy nhiên, chính sách hỗ trợ bất động sản của Trung Quốc chỉ có thể làm dịu một phần lo ngại về nhu cầu kim loại, chứ không thay đổi được bức tranh cung-cầu cơ bản. Do đó, giá đồng và niken tiếp tục nhạy cảm với tâm lý rủi ro, trong khi dầu mỏ và than có thể hưởng lợi ngắn hạn nếu các cam kết khí hậu không đủ mạnh.

Tâm lý “risk-off” trở lại: Nông sản tăng nhẹ, kim loại chịu áp lực

Trong bản tin “Daily Market Wire — 24 November 2025”, GrainCentral ghi nhận bức tranh thận trọng trên thị trường hàng hóa sáng 24/11. Chỉ số nông sản tăng 0,7%, trong khi kim loại cơ bản giảm do nhà đầu tư nghi ngờ về khả năng Fed sớm cắt lãi suất.

GrainCentral cho biết USD tiếp tục giữ xu hướng mạnh, khiến hàng hóa định giá bằng USD chịu sức ép. Các yếu tố địa chính trị như diễn biến tại Trung Đông và tiến trình đàm phán hòa bình ở Ukraine tiếp tục khiến thị trường dễ bị tác động bởi các cú xoay chuyển bất ngờ. Nhà giao dịch đang chuyển từ khẩu vị “risk-on” sẵn sàng chấp nhận rủi ro sang "risk-off" phòng thủ trước loạt dữ liệu kinh tế Mỹ và tín hiệu chính sách tiền tệ sắp tới.

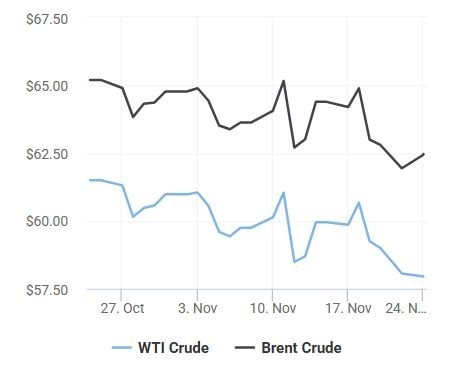

Giá dầu duy trì ở vùng thấp

Giá dầu thô giảm nhẹ trong phiên 24/11 khi cả hai chuẩn dầu Brent và dầu WTI cùng lùi về vùng thấp nhất nhiều tuần, phản ánh tâm lý thận trọng của thị trường trước triển vọng nguồn cung có thể tăng trở lại. Cụ thể, dầu Brent mất khoảng 14 cent còn 62,42 USD/thùng, trong khi dầu WTI giảm 15 cent xuống 57,91 USD/thùng.

Động lực chính đến từ tiến triển trong đàm phán hòa bình giữa Ukraine và Nga, làm dấy lên kỳ vọng rằng các lệnh trừng phạt với dầu mỏ Nga có thể được nới lỏng, mở đường cho lượng dầu bổ sung quay trở lại thị trường. Đồng USD mạnh lên cũng gây thêm áp lực khi khiến dầu trở nên đắt đỏ hơn đối với người mua ngoài Mỹ. Dù mức giảm trong ngày không quá lớn, xu hướng chung vẫn cho thấy thị trường dầu đang nghiêng về rủi-ro dư cung, nhất là khi các bản tin trước đó từ Bloomberg và Reuters đều ghi nhận Brent dao động quanh 62 USD/thùng và WTI dưới 58 USD/thùng trong bối cảnh dầu đã giảm khoảng 3% trong tuần trước.

Diễn biến này phản ánh lo ngại về tăng trưởng toàn cầu còn yếu, đồng thời tạo ra tác động hai chiều lên các nhóm hàng hóa khác: chi phí năng lượng thấp giúp giảm áp lực đầu vào cho nông sản, phân bón và logistics, nhưng cũng có thể là tín hiệu không tích cực cho nhu cầu kim loại và các hàng hóa công nghiệp. Nhìn rộng hơn, xu hướng giảm của dầu góp phần củng cố trạng thái “né tránh rủi-ro” đang bao trùm thị trường hàng hóa cuối tháng 11.

Nghi ngờ về cắt giảm lãi suất và lo ngại bong bóng AI làm tăng biến động

Các chuyên gia phân tích nhận định rằng các nhà đầu tư bước vào mùa nghỉ lễ cuối năm với tâm lý bất ổn khi khả năng Fed cắt lãi trong ngắn hạn trở nên thiếu chắc chắn. Cùng lúc, lo ngại về mức định giá cao của nhóm cổ phiếu AI có thể khiến dòng vốn rút khỏi các tài sản rủi ro, tạo áp lực lên kim loại cơ bản và năng lượng.

Reuters lưu ý các dữ liệu sắp công bố như chỉ số bán lẻ, chỉ số giá sản xuất và hàng hóa có giá trị lâu bền (durable goods) sẽ định hướng kỳ vọng lãi suất mới, kéo theo sự thay đổi mạnh mẽ trong giao dịch hàng hóa.

Thị trường vàng chờ tín hiệu chính sách từ Fed

Trong báo cáo ngày 23/11, Bloomberg cho biết giá vàng giao ngay duy trì ổn định tại phiên châu Á khi thị trường cân nhắc khả năng có thêm một đợt cắt giảm lãi suất của Fed. Vàng tiếp tục được hỗ trợ bởi kỳ vọng lãi suất thực giảm, tăng sức hấp dẫn cho tài sản không sinh lãi. Giá dao động trong biên độ 4040-4100 USD/ounce trong 24 giờ qua.

Bloomberg dẫn phân tích thị trường rằng dữ liệu kinh tế Mỹ yếu sẽ là điểm tựa cho vàng, nhưng bất kỳ dấu hiệu tăng trưởng mạnh nào cũng có thể kéo USD lên và gây áp lực giảm giá kim loại quý.

Hai cú hích lớn gây biến động: Ukraine và kỳ vọng Fed

Tờ Moneycontrol (23/11/2025) cho biết giá hàng hóa toàn cầu biến động mạnh theo tiến triển của đàm phán hòa bình liên quan tới Ukraine và sự thay đổi liên tục trong kỳ vọng cắt giảm lãi suất của Fed. Các nhà giao dịch đang chờ loạt dữ liệu Mỹ để xác định mức độ “dovish” (bồ câu) trong chính sách tiền tệ, tức quan điểm ủng hộ nới lỏng tiền tệ thiên về giảm lãi suất- yếu tố ảnh hưởng trực tiếp tới USD và các hàng hóa định giá bằng USD.

Moneycontrol nhận định giai đoạn trước và sau mùa lễ cuối năm sẽ tiếp tục chứng kiến nhiều cú sốc cung-cầu, khiến thị trường khó ổn định trong ngắn hạn.

Phân hóa mạnh giữa các nhóm hàng hóa

Bản tin “The 1-Minute Market Report” của Seeking Alpha (23/11/2025) ghi nhận sự phân hóa rõ rệt giữa các nhóm hàng hóa. Timber là một trong số ít mặt hàng tăng trong tuần, trong khi nhiên liệu hóa thạch giảm. Sau giai đoạn vàng và kim loại quý vượt trội, thị trường đang bước vào thời điểm mà động lực giá phụ thuộc nhiều hơn vào kỳ vọng lãi suất và rủi ro địa chính trị.

LNG châu Á tăng nhẹ nhưng thị trường vẫn ảm đạm

Theo Hellenic Shipping News, giá LNG giao ngay tại châu Á tuần kết thúc ngày 24/11 tăng nhẹ lên khoảng 11,66 USD/mmBtu từ mức 11,10 USD tuần trước. Tuy nhiên, thị trường vẫn bị phủ bóng bởi tồn kho cao và nhu cầu sưởi ấm yếu do mùa đông ở Đông Bắc Á bắt đầu muộn.

Thị trường APAC được mô tả là “phẳng tới giảm” vì nhiệt độ cao hơn bình thường làm suy yếu nhu cầu khí đốt. Chi phí vận chuyển từ xa sang châu Á tăng mạnh so với châu Âu giúp giữ giá ở mức ổn định hơn, nhưng không đủ bù đắp áp lực từ nhu cầu suy yếu. Điều này có thể kéo giảm triển vọng nhập khẩu khí, qua đó tác động tới chuỗi cung ứng nhiên liệu tại khu vực.

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")