Kết thúc phiên 9/7, chỉ số Dow Jones tăng 0,81%, S&P 500 tăng 0,27% và Nasdaq Composite tăng mạnh 1,3%. Chỉ số bán dẫn Philadelphia SE cũng nối dài đà tăng với mức tăng khoảng 3%, nhờ kỳ vọng Trung Quốc có thể cho phép các doanh nghiệp AI trong nước tiếp cận hạn chế chip AI H200 của Nvidia. Bên cạnh đó, kế hoạch phát hành chứng chỉ lưu ký Mỹ (ADC) trị giá khoảng 26,5 tỷ USD của SK Hynix nhằm mở rộng năng lực sản xuất chip AI cũng góp phần củng cố tâm lý tích cực trên thị trường.

Dù vậy, căng thẳng địa chính trị vẫn là yếu tố được giới đầu tư theo dõi sát sao. Mỹ và Iran tiếp tục tiến hành các cuộc tấn công quân sự tại khu vực Vịnh Ba Tư, làm dấy lên lo ngại thỏa thuận ngừng bắn mong manh giữa hai bên có nguy cơ đổ vỡ hoàn toàn. Tuy nhiên, thị trường chứng khoán gần như không phản ứng tiêu cực trước những diễn biến này. Theo các chuyên gia, sức hút của nhóm cổ phiếu công nghệ hiện vẫn đủ lớn để che mờ các rủi ro địa chính trị trong ngắn hạn.

Giá dầu quay đầu giảm hơn 2%

Sau khi tăng mạnh trong phiên 9/7 vì lo ngại xung đột leo thang, giá dầu đã đảo chiều giảm khi nhà đầu tư chuyển sự chú ý sang triển vọng nhu cầu tiêu thụ và nguy cơ tăng trưởng kinh tế chậm lại.

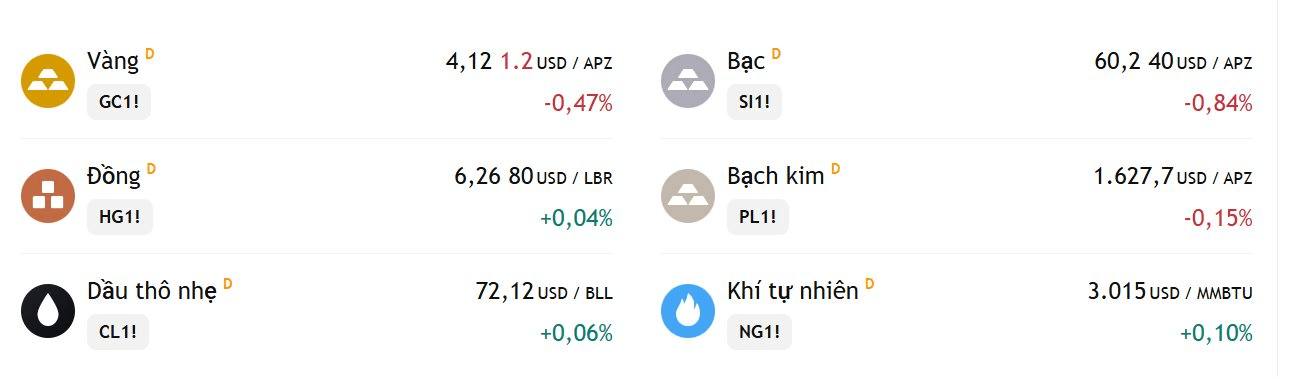

Giá dầu Brent giảm 2,5%, xuống còn 76,05 USD/thùng, trong khi dầu WTI của Mỹ giảm 2,3%, còn 71,83 USD/thùng. Có thời điểm trong phiên, giá Brent giao dịch quanh 76,10 USD/thùng, còn WTI ở mức 71,91 USD/thùng.

Giới phân tích cho rằng thị trường đang phải cân bằng giữa hai yếu tố trái chiều. Một mặt, các cuộc tấn công mới giữa Mỹ và Iran tiếp tục làm gia tăng nguy cơ gián đoạn nguồn cung từ khu vực Vịnh Ba Tư, đặc biệt khi lưu lượng tàu qua eo biển Hormuz vẫn chưa trở lại bình thường. Goldman Sachs ước tính lượng dầu vận chuyển qua tuyến hàng hải này mới chỉ phục hồi lên trên 80% sau khi mở cửa trở lại và hiện đã giảm xuống dưới 70% so với mức trước chiến tranh do các vụ tấn công mới nhằm vào tàu chở dầu.

Mặt khác, những lo ngại về lạm phát kéo dài và triển vọng tăng trưởng kinh tế suy yếu có thể ảnh hưởng tiêu cực tới nhu cầu tiêu thụ dầu trong thời gian tới. Goldman Sachs nhận định nếu các cuộc đàm phán được nối lại và tình hình an ninh được cải thiện, dòng chảy qua eo biển Hormuz có thể trở về mức bình thường vào cuối tháng 7, tương đương tăng thêm khoảng 6,6 triệu thùng/ngày. Trong kịch bản cơ sở, ngân hàng này dự báo giá dầu Brent sẽ dao động trong vùng 75-85 USD/thùng trong tháng tới.

Bên cạnh đó, Nga cũng vừa quyết định cấm xuất khẩu dầu diesel nhằm ổn định thị trường nhiên liệu trong nước sau khi nhiều nhà máy lọc dầu bị ảnh hưởng bởi các cuộc tấn công bằng máy bay không người lái.

Vàng hồi phục hơn 1% nhờ lực mua bắt đáy

Sau phiên giảm mạnh trước đó, giá vàng đã bật tăng trở lại nhờ hoạt động mua vào ở vùng giá thấp, trong bối cảnh nhà đầu tư tiếp tục theo dõi sát diễn biến xung đột tại Trung Đông cũng như triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed).

Giá vàng giao ngay tăng khoảng 1,2%, lên 4.126,49 USD/ounce, trong khi hợp đồng vàng kỳ hạn tháng 8 của Mỹ tăng 1,4%, đạt 4.137,20 USD/ounce. Tính chung toàn phiên, vàng giao ngay đóng cửa quanh 4.121,12 USD/ounce.

Các chuyên gia nhận định đợt phục hồi chủ yếu đến từ lực mua bắt đáy sau khi vàng rơi xuống mức thấp nhất trong hơn một tuần. Tuy nhiên, triển vọng trung hạn của kim loại quý vẫn phụ thuộc chủ yếu vào định hướng lãi suất của Fed. Biên bản cuộc họp tháng 6 cho thấy nhiều nhà hoạch định chính sách vẫn lo ngại về lạm phát, trong khi công cụ CME FedWatch cho thấy thị trường đang định giá khoảng 63% khả năng Fed tăng lãi suất vào tháng 9, đồng thời xác suất Fed tiếp tục nâng lãi suất trong năm nay đã tăng lên khoảng 87%.

Không chỉ vàng, các kim loại quý khác cũng tăng mạnh. Giá bạc giao ngay tăng 3,5% lên 60,34 USD/ounce, bạch kim tăng 3,2% lên 1.628,22 USD/ounce, còn palladium tăng 3,7% lên 1.256,97 USD/ounce.

Đồng yên tiếp tục chịu áp lực mất giá

Trên thị trường tiền tệ, đồng USD biến động không lớn nhưng đồng yên tiếp tục suy yếu và tiến sát mức thấp nhất trong gần 40 năm, làm gia tăng kỳ vọng Chính phủ Nhật Bản có thể sẽ can thiệp vào thị trường ngoại hối.

Đồng USD giao dịch quanh 162,36 yên, hướng tới mức tăng hơn 0,5% trong tuần so với đồng tiền Nhật Bản. Dù giới đầu tư vẫn cảnh giác với khả năng can thiệp của Tokyo, nhiều tổ chức tài chính cho rằng nếu lợi suất trái phiếu Mỹ tiếp tục duy trì ở mức cao và nền kinh tế Mỹ không rơi vào suy thoái, xu hướng suy yếu của đồng yên khó có thể đảo ngược trong ngắn hạn.

Trong khi đó, đồng euro nhích lên 1,1433 USD, bảng Anh tăng lên 1,3413 USD, còn đô la Australia giao dịch ở 0,6939 USD. Đồng đô la New Zealand tăng lên 0,5759 USD và đang hướng tới mức tăng hơn 0,9% trong tuần sau khi Ngân hàng Dự trữ New Zealand phát tín hiệu sẽ tiếp tục thắt chặt chính sách tiền tệ trong thời gian tới.

Cà phê tăng bùng nổ

Thị trường cà phê thế giới ghi nhận phiên tăng mạnh nhất trong nhiều tuần khi những lo ngại về thời tiết bất lợi tại Brazil cùng triển vọng El Nino quay trở lại đã kích hoạt làn sóng mua mạnh của các quỹ đầu tư. Trên sàn London, cà phê robusta giao tháng 9/2026 tăng tới 302 USD, tương đương 8,07%, lên 4.043 USD/tấn; hợp đồng tháng 11/2026 tăng 290 USD, tương đương 7,81%, lên 4.002 USD/tấn.

Tại New York, cà phê arabica cũng bứt phá mạnh khi hợp đồng giao tháng 9/2026 tăng 38,1 US cent/pound, tương đương 12,3%, lên 347,9 US cent/pound, trong khi hợp đồng tháng 12/2026 tăng 30,9 US cent/pound, tương đương 10,4%, đạt 328,2 US cent/pound. Bên cạnh yếu tố thời tiết, việc giá arabica vượt lên trên các đường trung bình động dài hạn cũng kích hoạt thêm các lệnh mua theo tín hiệu kỹ thuật.

Ngũ cốc diễn biến trái chiều trước báo cáo cung cầu của USDA

Các nhà đầu tư giao dịch thận trọng trước khi Bộ Nông nghiệp Mỹ (USDA) công bố báo cáo cung cầu hàng tháng.

Giá lúa mì tiếp tục chịu áp lực từ nguồn cung toàn cầu dồi dào. Hợp đồng lúa mì mềm đỏ mùa đông giao tháng 9 trên sàn CBOT giảm 1,25 cent, xuống 6,06-1/2 USD/bushel; lúa mì cứng đỏ mùa đông giảm 1 cent, còn 6,44-1/4 USD/bushel, trong khi lúa mì mùa xuân giảm 0,5 cent, xuống 6,30-1/4 USD/bushel.

Giá ngô cũng giảm do triển vọng thời tiết thuận lợi hơn tại vùng Trung Tây nước Mỹ. Hợp đồng ngô giao tháng 12 trên CBOT giảm khoảng 4,75 cent, xuống quanh 4,51 USD/bushel. Trong khi đó, USDA báo cáo doanh số xuất khẩu ngô tuần kết thúc ngày 2/7 đạt 967.500 tấn.

Đậu tương diễn biến giằng co khi lực mua từ Trung Quốc đối đầu với tâm lý chờ đợi báo cáo mới của USDA. Hợp đồng đậu tương giao tháng 11 trên CBOT giảm 6,75 cent, xuống 11,85-1/2 USD/bushel. Trước đó, USDA xác nhận Trung Quốc đã mua 472.000 tấn đậu tương Mỹ, còn doanh số xuất khẩu ròng trong tuần đạt 462.600 tấn.

Sở Giao dịch ngũ cốc Rosario nâng dự báo sản lượng ngô Argentina niên vụ 2026/27 lên 20,5 triệu tấn, tăng thêm 0,5 triệu tấn so với dự báo trước nhờ điều kiện thời tiết thuận lợi và chi phí phân bón giảm.

Giá cao su lên đỉnh hai tuần

Thị trường cao su châu Á tiếp tục khởi sắc khi mưa lớn tại Đông Nam Á làm gián đoạn hoạt động khai thác mủ, khiến nguồn cung ngắn hạn bị thắt chặt.

Hợp đồng cao su giao tháng 12 trên Sở Giao dịch Osaka (OSE) tăng 3,2 yên, tương đương 0,8%, lên 421,9 yên/kg (khoảng 2,6 USD/kg), mức đóng cửa cao nhất kể từ ngày 25/6. Trong khi đó, hợp đồng cao su giao tháng 9 trên Sàn Thượng Hải (SHFE) giảm 15 nhân dân tệ, xuống 16.920 nhân dân tệ/tấn.

Theo các nhà giao dịch, dù hiện là giai đoạn cao điểm thu hoạch, lượng mưa lớn tại nhiều vùng sản xuất chủ chốt ở Đông Nam Á đã khiến nguồn cung thực tế chưa tăng như kỳ vọng. Tuy nhiên, nếu thời tiết thuận lợi trở lại và sản lượng phục hồi trong thời gian tới, áp lực giảm giá có thể xuất hiện.

Quặng sắt biến động hẹp

Giá quặng sắt dao động trong biên độ hẹp khi thị trường cân nhắc giữa nguy cơ gián đoạn nguồn cung từ Australia và nhu cầu thép suy yếu theo mùa tại Trung Quốc.

Hợp đồng quặng sắt giao dịch nhiều nhất trên Sàn Đại Liên tăng 0,27%, lên 745,5 nhân dân tệ/tấn (khoảng 109,72 USD/tấn). Trong khi đó, quặng sắt kỳ hạn tháng 8 trên Sàn Singapore giảm nhẹ 0,13%, xuống 98,9 USD/tấn.

Thị trường đang theo dõi nguy cơ hàng trăm công nhân tại mỏ Port Hedland của BHP ở Tây Australia tiến hành đình công trong tuần tới. Nếu xảy ra, đây sẽ là cuộc đình công lớn nhất tại khu vực này trong nhiều thập kỷ và có thể ảnh hưởng tới hoạt động của cảng xuất khẩu quặng sắt lớn nhất thế giới.

Tuy nhiên, đà tăng của quặng sắt vẫn bị hạn chế khi nhu cầu tiêu thụ thép tại Trung Quốc bước vào giai đoạn thấp điểm theo mùa. Biên lợi nhuận thu hẹp đã khiến nhiều nhà máy thép tiến hành bảo dưỡng, kéo theo nhu cầu đối với nguyên liệu đầu vào giảm sút. Các nhà phân tích cũng cho rằng nguồn cung từ các tập đoàn khai khoáng lớn có thể giảm nhẹ sau khi kết thúc giai đoạn đẩy mạnh giao hàng để hoàn thành chỉ tiêu quý II.

Giá một số hàng hóa, ghi nhận sáng 10/7:

.png)

.png)

.png)

.png "Giá vàng tụt 1%, chứng khoán Mỹ chìm trong sắc đỏ, giá dầu tăng dựng đứng khi ông Trump tuyên bố ‘chấm dứt’ thỏa thuận ngừng bắn với Iran")