Trong báo cáo chiến lược mới đây, SSI Research đánh giá thị trường chứng khoán Việt Nam bước vào tháng 7 với nhiều yếu tố hỗ trợ hơn, từ quyết tâm thúc đẩy tăng trưởng kinh tế, mặt bằng giá dầu hạ nhiệt đến kỳ vọng lợi nhuận doanh nghiệp tiếp tục cải thiện.

Dù vậy, điều kiện thanh khoản trong hệ thống vẫn chưa thực sự thuận lợi. Khoảng cách giữa tăng trưởng tín dụng và tiền gửi còn ở mức cao, trong khi áp lực tỷ giá có thể hạn chế khả năng giảm sâu của lãi suất huy động.

Trên cơ sở đó, SSI Research duy trì quan điểm thị trường nhiều khả năng vận động theo xu hướng đi ngang trong tháng 7, thay vì hình thành một nhịp tăng mạnh trên diện rộng.

Nhiều yếu tố hỗ trợ thị trường trong tháng 7

Một trong những động lực đáng chú ý là mục tiêu tăng trưởng GDP khoảng 11,9% trong nửa cuối năm 2026. Để hiện thực hóa mục tiêu này, tiến độ giải ngân đầu tư công được kỳ vọng tăng tốc sau giai đoạn tương đối chậm trong 6 tháng đầu năm.

Tiêu dùng nội địa cũng có thể được hỗ trợ khi lương cơ sở của khu vực công tăng 8% từ tháng 7. Theo SSI Research, các chính sách này có khả năng tạo thêm động lực cho hoạt động sản xuất, tiêu dùng và lợi nhuận doanh nghiệp trong những tháng cuối năm.

Bên cạnh đó, giá dầu đã điều chỉnh hơn 30% so với vùng đỉnh hồi tháng 3, trở lại mặt bằng trước khi căng thẳng Mỹ – Israel – Iran leo thang. Diễn biến này giúp giảm bớt áp lực lạm phát, sau khi chỉ số giá ghi nhận mức tăng theo tháng cao nhất vào tháng 4.

Định giá thị trường cũng được đánh giá còn dư địa hỗ trợ. P/E dự phóng năm 2026 hiện ở mức hơn 10 lần, cho thấy các cơ hội đầu tư chọn lọc vẫn tồn tại dù chỉ số đã trải qua một nhịp tăng đáng kể trước đó.

SSI Research kỳ vọng tăng trưởng lợi nhuận quý 2 tiếp tục duy trì tích cực, với sự cải thiện tương đối rộng tại các nhóm ngân hàng, bán lẻ, vật liệu xây dựng, cao su và thực phẩm – đồ uống.

Ngược lại, một số doanh nghiệp liên quan đến hàng hóa cơ bản, như phân bón hoặc dầu khí trung nguồn, có thể chịu áp lực trích lập dự phòng hàng tồn kho sau đợt giảm mạnh của giá dầu.

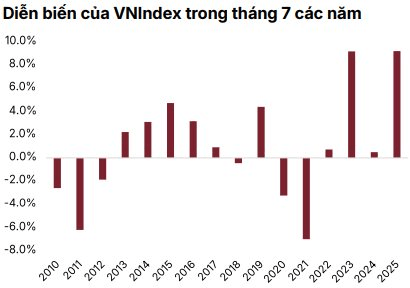

Yếu tố mùa vụ cũng đang tạo nền tảng thuận lợi. Thống kê từ năm 2011 cho thấy thị trường ghi nhận lợi suất dương trong tháng 7 ở gần 70% số năm. Tuy nhiên, áp lực chốt lời sau mùa công bố kết quả kinh doanh có thể khiến biến động ngắn hạn gia tăng.

Câu chuyện nâng hạng có thể đón dòng vốn toàn cầu

Theo SSI Research, dòng vốn quốc tế có khả năng dịch chuyển dần sang Việt Nam nhờ triển vọng nâng hạng thị trường và mức định giá tương đối hấp dẫn so với nhiều thị trường trong khu vực.

Khả năng này càng đáng chú ý nếu hoạt động chốt lời xuất hiện tại những thị trường đã tăng mạnh từ đầu năm, khiến nhà đầu tư toàn cầu tìm kiếm các điểm đến mới có định giá hợp lý hơn.

Trong ngắn hạn, bộ phận phân tích SSI nhấn mạnh dòng vốn liên quan đến tiến trình nâng hạng của FTSE được kỳ vọng tiếp tục hỗ trợ thị trường trong quý 3. Đợt giải ngân đầu tiên dự kiến diễn ra từ tháng 9/2026, qua đó có thể tạo thêm động lực cho tâm lý nhà đầu tư.

Về dài hạn, kỳ đánh giá năm 2026 của MSCI đã thể hiện góc nhìn tích cực hơn đối với tiến trình cải cách thị trường Việt Nam, dù xếp hạng chính thức chưa phản ánh sự cải thiện này.

SSI Research cho rằng tiềm năng nâng hạng sẽ phụ thuộc vào khả năng triển khai cải cách một cách bền bỉ, đặc biệt là cơ chế đối tác bù trừ trung tâm và mức độ minh bạch trong quá trình vận hành. Theo đó, năm 2027 được xem là mốc thời gian thực tế hơn để Việt Nam có thể được đưa vào danh sách xem xét nâng hạng.

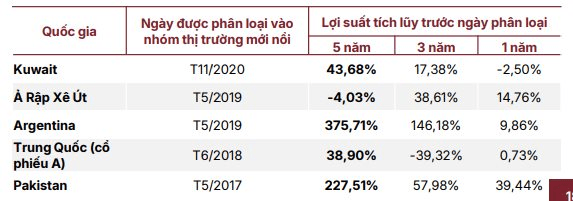

Dữ liệu lịch sử cho thấy các thị trường thường diễn biến tích cực trong khoảng 5 năm trước thời điểm chính thức được nâng hạng. Điều này đồng nghĩa kỳ vọng cải cách có thể tiếp tục hỗ trợ mặt bằng định giá của chứng khoán Việt Nam ngay cả trước khi quyết định nâng hạng được đưa ra.

Áp lực thanh khoản chưa hoàn toàn được giải tỏa

Ở chiều ngược lại, SSI Research lưu ý điều kiện thanh khoản vẫn là yếu tố có thể hạn chế khả năng bứt phá của thị trường.

Thời gian gần đây, Ngân hàng Nhà nước đã triển khai một số giải pháp nhằm nới lỏng điều kiện tín dụng và hỗ trợ cho vay đối với các dự án hạ tầng cũng như chủ đầu tư tư nhân.

Các biện pháp gồm nâng tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung, dài hạn từ 30% lên 40%; mở rộng tỷ trọng tiền gửi Kho bạc Nhà nước được tính trong tỷ lệ cho vay trên huy động lên 20%; đồng thời nới một số ràng buộc về hạn mức tín dụng đối với dự án hạ tầng và bất động sản.

Ở phía huy động, tiền gửi đã phục hồi khoảng 3% trong giai đoạn tháng 5–6, nhờ dòng tiền từ hộ kinh doanh quay trở lại sau khi ngưỡng thu nhập chịu thuế được điều chỉnh. Diễn biến này giúp chênh lệch tăng trưởng tín dụng – tiền gửi ổn định hơn trong quý 2, sau hai quý liên tục nới rộng.

Tuy nhiên, khoảng cách này vẫn ở gần vùng cao nhất lịch sử và có nguy cơ tiếp tục gia tăng trong nửa cuối năm khi nhu cầu tín dụng tăng tốc, đặc biệt từ các dự án hạ tầng do khu vực tư nhân triển khai.

Vì vậy, lãi suất huy động nhiều khả năng vẫn duy trì ở mặt bằng tương đối cao trong bối cảnh nhu cầu vay vốn còn lớn. Đồng USD mạnh hơn và áp lực tỷ giá kéo dài cũng có thể khiến điều kiện huy động vốn tiếp tục ở trạng thái thắt chặt, hạn chế dư địa giảm đáng kể của chi phí vốn.

Thống kê lịch sử còn cho thấy thanh khoản thị trường trong tháng 7 thường thấp hơn mức bình quân cả năm. Đây là yếu tố có thể khiến giao dịch diễn ra trầm lắng và dòng tiền tiếp tục tập trung vào một số nhóm cổ phiếu có câu chuyện riêng.

Từ những yếu tố trên, SSI Research duy trì quan điểm thị trường sẽ chủ yếu đi ngang trong tháng 7. Chiến lược mua khi điều chỉnh và bán khi thị trường tăng mạnh được đánh giá phù hợp hơn, đặc biệt trong mùa cao điểm công bố kết quả kinh doanh, trừ khi xuất hiện thêm các chính sách hỗ trợ đáng kể đối với phía huy động vốn.

.png "TTCK nóng nhất thế giới bỗng rơi khỏi đỉnh, chỉ số chính giảm 20% chỉ sau vài tuần, chuyên gia nhận định: Đây mới chính là cơ hội")