Thị trường bước vào tuần giao dịch mới với tâm lý tích cực khi chứng khoán châu Á đồng loạt tăng điểm, trong bối cảnh giá dầu hạ nhiệt và nhà đầu tư kỳ vọng mùa công bố kết quả kinh doanh quý II sẽ mang lại nhiều tín hiệu khả quan, đặc biệt đối với nhóm doanh nghiệp công nghệ hưởng lợi từ làn sóng trí tuệ nhân tạo (AI).

Chỉ số MSCI châu Á - Thái Bình Dương (không bao gồm Nhật Bản) tăng 0,4%. Trên thị trường phái sinh, hợp đồng tương lai S&P 500 tăng 0,5%, trong khi hợp đồng tương lai Nasdaq tăng tới 1,4% sau khi chỉ số công nghệ này đã tăng 2,1% trong tuần trước. Tại châu Âu, hợp đồng tương lai DAX nhích thêm 0,2%, còn EUROSTOXX 50 gần như đi ngang.

Giới đầu tư hiện chuyển sự chú ý sang mùa báo cáo lợi nhuận quý II. Bên cạnh đó, báo cáo việc làm của Mỹ yếu hơn dự kiến đã làm giảm bớt lo ngại về khả năng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục nâng lãi suất trong ngắn hạn. Thị trường hiện đánh giá khoảng 78% khả năng Fed sẽ giữ nguyên lãi suất tại cuộc họp cuối tháng 7.

Trên thị trường tiền tệ, chỉ số USD Index dao động quanh 100,9 điểm, gần mức thấp nhất trong hai tuần sau khi chịu áp lực từ triển vọng chính sách tiền tệ bớt cứng rắn. Đồng euro giao dịch quanh 1,1435-1,1445 USD/EUR, bảng Anh ở mức 1,3351 USD/GBP, trong khi đồng yên vẫn suy yếu mạnh với tỷ giá khoảng 161,45-161,57 JPY/USD, không xa mức thấp nhất trong gần 40 năm là 162,84 JPY/USD. Đồng won Hàn Quốc cũng tăng nhẹ trong ngày đầu tiên áp dụng cơ chế giao dịch giao ngay 24 giờ với đồng USD.

Giá dầu giảm sau quyết định nâng sản lượng của OPEC+

Giá dầu thế giới mở đầu tuần mới trong xu hướng giảm khi OPEC+ thống nhất tiếp tục nâng mục tiêu sản lượng từ tháng 8, trong khi hoạt động xuất khẩu dầu qua eo biển Hormuz dần trở lại bình thường sau giai đoạn gián đoạn bởi căng thẳng địa chính trị.

Trong phiên giao dịch đầu tuần, dầu Brent giảm 0,33%, xuống còn 71,88 USD/thùng, có thời điểm lùi về 71,70 USD/thùng - mức thấp nhất trong gần bốn tháng. Dầu thô WTI của Mỹ giảm 0,16%, xuống 68,58 USD/thùng, có lúc giao dịch quanh 68,38 USD/thùng.

Theo quyết định mới, OPEC+ sẽ tăng mục tiêu sản lượng thêm 188.000 thùng/ngày từ tháng 8, sau các đợt tăng tương tự trong tháng 6 và tháng 7. Tuy nhiên, nhiều chuyên gia cho rằng tác động thực tế của quyết định này còn hạn chế bởi nhiều quốc gia thành viên vẫn chưa thể khai thác hết hạn ngạch do ảnh hưởng của xung đột tại Trung Đông.

Trong khi đó, nguồn cung dầu toàn cầu đang có dấu hiệu cải thiện khi xuất khẩu từ các nước vùng Vịnh tăng mạnh trở lại. Theo khảo sát, sản lượng dầu của OPEC trong tháng 6 tăng lên 19,43 triệu thùng/ngày, trong khi lượng dầu xuất khẩu từ khu vực này đã vượt 10 triệu thùng/ngày. Nga cũng ghi nhận xuất khẩu dầu từ các cảng phía tây đạt mức cao kỷ lục trong tháng 6 khi nhiều nhà máy lọc dầu trong nước bị ảnh hưởng bởi các cuộc tấn công bằng máy bay không người lái.

Diễn biến giá dầu đi xuống được đánh giá sẽ góp phần giảm áp lực lạm phát toàn cầu, đồng thời hỗ trợ kỳ vọng các ngân hàng trung ương có thêm dư địa duy trì chính sách tiền tệ ổn định.

Giá vàng tăng đầu phiên rồi giảm nhẹ

Trái ngược với diễn biến của dầu thô, giá vàng tiếp tục tăng trong phiên đầu tuần khi nhà đầu tư duy trì nhu cầu nắm giữ tài sản an toàn, đồng thời kỳ vọng nhu cầu mua vàng từ các ngân hàng trung ương và thị trường châu Á sẽ tiếp tục hỗ trợ kim loại quý trong dài hạn.

Đầu phiên sáng 6/7, giá vàng giao ngay tăng 0,23% lên 4.175,7 USD/ounce, trong khi hợp đồng vàng giao tháng 8 tăng lên 4.194,8 USD/ounce. Trước đó, giá vàng giao ngay cũng dao động quanh 4.177 USD/ounce sau khi đã tăng khoảng 2% trong tuần trước. Giá vàng kỳ hạn giao tháng 8 tại Mỹ tăng 1,5% lên 4.186,80 USD/ounce. Tuy nhiên sau chút hưng phấn đầu phiên, giá vàng lại đang giảm nhẹ xuống 4.168 USD/ounce.

Dữ liệu công bố hôm thứ Năm cho thấy tăng trưởng việc làm tại Mỹ đã giảm mạnh trong tháng Sáu và số liệu việc làm tăng thêm trong hai tháng trước đó đã được điều chỉnh giảm. Theo công cụ CME FedWatch, các nhà giao dịch hiện dự đoán khả năng tăng lãi suất vào tháng 9 là khoảng 55%, giảm so với mức hơn 60% trước khi có dữ liệu.

Dù giá vàng từng giảm 11,7% trong tháng 6 do đồng USD mạnh và kỳ vọng Fed tiếp tục duy trì lãi suất cao, kim loại quý vẫn có diễn biến tích cực hơn nhiều loại tài sản khác như bạc, bitcoin và nhóm hàng hóa cơ bản nếu xét trên cơ sở điều chỉnh theo rủi ro.

Giá bạc giao ngay tiếp tục tăng phiên thứ năm liên tiếp, tăng 0,1% lên 62,4773 USD/ounce và trước đó đã đạt mức cao nhất kể từ ngày 23/6. Giá bạch kim giao ngay tăng 0,4% lên 1.645,05 USD/ounce và palladium tăng 0,1% lên 1.275,18 USD/ounce. Cả hai kim loại này đều đang trên đà tăng điểm ngày thứ tư liên tiếp.

Giá cà phê tăng mạnh

Thị trường cà phê thế giới tiếp tục duy trì xu hướng tăng trong tuần qua khi giới đầu tư theo dõi sát tiến độ thu hoạch tại Brazil cùng những lo ngại về thời tiết và triển vọng nguồn cung toàn cầu.

Trên sàn London, cà phê robusta giao tháng 9/2026 tăng 89 USD lên 3.716 USD/tấn, trong khi hợp đồng tháng 11 tăng 109 USD lên 3.679 USD/tấn. Tại New York, cà phê arabica giao tháng 9 tăng lên 301 cent/pound, còn hợp đồng tháng 11 đạt 286 cent/pound, ghi nhận mức tăng gần 10% chỉ trong một tuần.

Theo Reuters, mưa trái mùa tại các vùng trồng cà phê của Brazil vẫn đang làm chậm tiến độ thu hoạch. Dữ liệu từ Safras & Mercado cho thấy đến ngày 1/7, nông dân Brazil mới thu hoạch được 52% diện tích cà phê niên vụ 2026-2027, thấp hơn mức 60% cùng kỳ năm trước và thấp hơn mức trung bình 5 năm là 55%. Riêng cà phê arabica mới thu hoạch được 42% diện tích, trong khi cà phê canephora (conilon/robusta) đạt 72%.

Giá cao su nhích lên

Giá cao su tăng nhẹ tại các sàn giao dịch lớn ở châu Á. Trên Sàn Osaka (OSE), hợp đồng cao su kỳ hạn tháng 8 tăng lên 404 yên/kg. Tại Thái Lan, giá cao su nội địa giao tháng 8 đạt 87 baht/kg, trong khi trên Sàn Thượng Hải (SHFE), hợp đồng kỳ hạn tháng 8 tăng lên 16.740 nhân dân tệ/tấn.

Nguồn cung cao su tại Malaysia tiếp tục suy giảm. Theo Cục Thống kê Malaysia (DOSM), sản lượng cao su thiên nhiên trong tháng 4 chỉ đạt 18.515 tấn, giảm 8,8% so với tháng trước, trong khi lượng tồn kho giảm xuống còn 130.698 tấn.

Xuất khẩu cao su thiên nhiên của Malaysia tăng 12,7%, đạt 37.360 tấn, với Trung Quốc tiếp tục là thị trường tiêu thụ lớn nhất, chiếm hơn một nửa tổng kim ngạch xuất khẩu.

Giá thép giảm nhẹ

Giá thép và quặng sắt diễn biến trái chiều trong phiên đầu tuần. Trên Sàn Giao dịch Thượng Hải (SHFE), giá thép thanh kỳ hạn tháng 8 giảm xuống còn 3.042 nhân dân tệ/tấn. Trong khi đó, giá quặng sắt kỳ hạn tháng 8 trên Sàn Đại Liên (DCE) tăng lên 745 nhân dân tệ/tấn, còn hợp đồng cùng kỳ hạn trên Sàn Singapore (SGX) đạt 99,24 USD/tấn.

Số liệu từ Hiệp hội Sắt thép Trung Quốc cho thấy sản lượng thép không gỉ thô của nước này trong tháng 5 đạt 3,79 triệu tấn, tăng 2% so với tháng trước, trong đó các dòng thép 300 và 400 đều ghi nhận mức tăng sản lượng.

Trong khi sản xuất tiếp tục mở rộng, nhu cầu tiêu thụ có dấu hiệu chững lại khi lượng tiêu thụ thép không gỉ trong tháng 5 chỉ đạt 3,11 triệu tấn, giảm 1% so với tháng trước. Lượng thép không gỉ nhập khẩu vào Trung Quốc cũng giảm mạnh còn 91.000 tấn, thấp hơn 46,3% so với tháng 4.

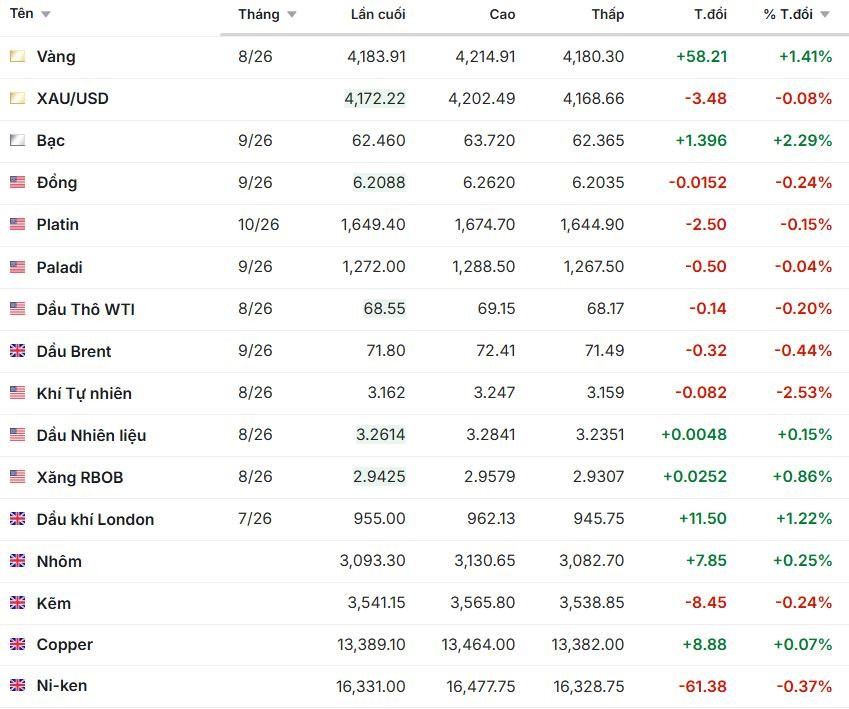

Diễn biến giá một số hàng hóa, ghi nhận sáng 6/7: