Nửa đầu năm 2023, ngành bán lẻ Việt Nam chứng kiến dấu hiệu phục hồi rõ nét với cuộc đua mở rộng thị phần sau đại dịch Covid-19 của các “ông lớn” nội địa và quốc tế. Đơn cử như MUJI khai trương cửa hàng thứ 5 tại TP. Hồ Chí Minh trong quý 1 và thứ 6 tại Hà Nội trong quý 2, đều có quy mô 2.000m2. Trong khi đó UNIQLO cũng tiếp tục hiện thực hóa kế hoạch mở rộng tại Việt Nam thông qua việc khai trương cửa hàng thứ 19 với quy mô 1200m2 tại Hà Nội. Đây là cửa hàng mới thứ 4 trong nửa đầu năm 2023 của ông lớn bán lẻ thời trang đến từ Nhật Bản này,...

WinCommerce cũng đã mở thêm 152 cửa hàng Winmart+ và 2 siêu thị Winmart trong 6 tháng đầu năm 2023, nâng tổng số điểm bán lên 3.511 địa điểm toàn quốc cho cả siêu thị và siêu thị mini. Qua đó, củng cố vị thế là chuỗi bán lẻ hiện đại lớn nhất về số lượng điểm bán.

Đặc biệt là mô hình tích hợp Win mới với có hơn 30 cửa hàng WinMart+ được chuyển đổi sang mô hình WIN cho kết quả ban đầu đáng khích lệ. Theo đó, doanh thu mỗi m2 tăng 20% và biên EBIT (lợi nhuận trước thuế và lãi) tăng thêm 0,6% so với trước khi chuyển đổi.

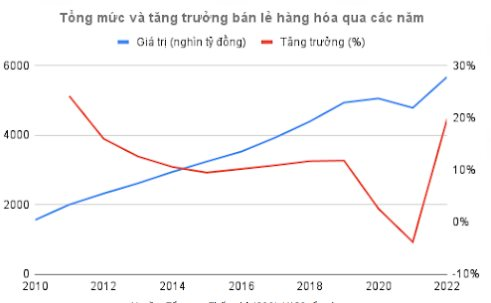

Liên tục được đánh giá là một trong những lĩnh vực tiềm năng, duy trì tốc tốc độ tăng trưởng hằng năm ở hai chữ số trong hàng thập kỷ, quy mô ngành bán lẻ Việt Nam được Bộ Công thương dự báo tăng lên 350 tỷ USD vào năm 2025, đóng góp 59% tổng ngân sách quốc nội GDP.

Mặc dù nền kinh tế còn đối mặt với nhiều khó khăn, tốc độ tăng tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 6 tháng 2023 vẫn đạt mức tăng tích cực, tăng 10,9% so với cùng kỳ năm trước, tương đương cùng kỳ năm 2022 (nếu loại trừ yếu tố giá tăng 8,44%).

Trái với tình trạng khó khăn của phân khúc nhà phố thương mại riêng lẻ với hàng loạt cửa hàng nối đuôi nhau đóng cửa hoặc thu hẹp quy mô do thị trường khó khăn. Mặt bằng bán lẻ ở khối đế chung cư, trung tâm thương mại tại các thành phố lớn vẫn diễn biến sôi động, công suất cho thuê đạt trên 85% với giá thuê tiếp tục tăng tại khu vực trung tâm.

Tại thị trường Hà Nội, giá thuê mặt bằng tầng trệt trong quý 2/2023 tăng khoảng 2% so với quý trước. Tại TP.HCM, giá thuê mặt bằng tại khu vực trung tâm tương đương quý trước nhưng đã tăng khoảng 8% so với cùng kỳ năm ngoái với hơn 20 thương hiệu mở mới và mở rộng để tăng hiện diện trong khi nguồn cung mới khan hiếm, tỷ lệ trống trung bình tại khu vực này chỉ khoảng 5%.

Nửa cuối năm 2023, nguồn cung dồi dào từ các dự án trung tâm thương mại quy mô lớn đáp ứng nhu cầu mở mới, mở rộng địa điểm kinh doanh của các “ông lớn” bán lẻ hứa hẹn tương lai tích cực cho bất động sản bán lẻ trong trung tâm thương mại tại các thành phố lớn trong thời gian tới.

Tại TP. Hồ Chí Minh, dự kiến có 3 dự án ở khu vực ngoài trung tâm sẽ đi vào hoạt động với diện tích cho thuê khoảng 66.000 m2. Đáng chú ý, nguồn cung phân khúc bán lẻ đến năm 2026 sẽ tăng mạnh, dự kiến đạt 201.000 m2 sàn từ 13 dự án đi vào hoạt động.

Trong khi đó tại Hà Nội, Lotte Mall West Lake Hanoi vừa đóng góp 82.550 m2 vào tổng nguồn cung diện tích bán lẻ toàn thành phố. Dự kiến từ nay đến hết năm 2023, sẽ có hai trung tâm thương mại và bốn dự án khối đế thương mại với tổng diện tích hơn 47 nghìn m2.

Trên thực tế sự trỗi dậy của ngành bán lẻ Việt Nam sau đại dịch không chỉ đến từ tăng trưởng thu nhập bình quân cũng như thu nhập khả dụng của người dân, mà còn ở việc dịch chuyển thói quen mua sắm song hành với doanh thu từ sự trở lại của lượng khách quốc tế đến Việt Nam và lượng khách du lịch nội địa. Tình hình kinh tế khó khăn, người tiêu dùng buộc phải thắt chặt chi tiêu, đồng thời, người dân có xu hướng tăng chi tiêu vào nhóm hàng hóa thiết yếu, giảm chi tiêu dịch vụ xã hội.

Nếu như năm 2019 (năm trước dịch) doanh thu bán lẻ hàng hóa chiếm 75,9% trong tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng thì đến năm 2023 tỷ lệ này đã tăng lên 78,9% (tăng thêm 3 điểm phần trăm). Trong khi đó, trong 5 tháng đầu năm, doanh thu dịch vụ tiêu dùng (gồm lưu trú ăn uống; du lịch lữ hành và các dịch vụ khác) năm 2019 chiếm 23,6%, đến năm 2023 chỉ chiếm 21,2% (giảm 2,4 điểm phần trăm).

Đây là cơ hội cho lĩnh vực bất động sản bán lẻ, đặc biệt là nhóm các hàng hóa thiết yếu như ngành hàng ăn uống, cửa hàng tiện lợi, dược phẩm, thời trang bình dân,... Các nhãn hàng trong lĩnh vực này cũng đã và đang thực hiện kế hoạch mở rộng.

Central Retail, nhà bán lẻ Thái Lan đã công bố sẽ đầu tư thêm 20.000 tỷ đồng vào thị trường bán lẻ Việt Nam trong 5 năm tới, đặt mục tiêu nhân rộng điểm bán từ 40 tỉnh, thành phố hiện nay lên 55 tỉnh, thành phố cả nước với khoảng 600 cửa hàng.

Ngoài ra, một doanh nghiệp bán lẻ ngoại khác là Tập đoàn Aeon cũng đang lên kế hoạch xây thêm đại siêu thị tại Hà Nội. Doanh nghiệp này đặt mục tiêu đến năm 2025 phát triển 20 trung tâm thương mại tại Việt Nam, 100 AEON MaxValu Supermarket tại Hà Nội vào năm 2025. Trong khi đó WinCommerce dự kiến mở thêm 1.000 cửa hàng, còn Saigon Coop đặt mục tiêu số 1 về mảng bán lẻ siêu thị.

Tuy nhiên, các nhãn hàng đang ngày càng có yêu cầu khắt khe trong việc lựa chọn, để đáp ứng lượng lớn nhu cầu này, điều thị trường Việt Nam cần không chỉ là đơn thuần là lượng mà còn là chất của mặt bằng bán lẻ.

Trong bối cảnh tình hình kinh tế tiếp tục khó khăn, mức giá cho thuê bất động sản bán lẻ tại khu vực ngoại ô dự báo sẽ giảm trong thời gian tới do các nhãn hàng có nhiều lựa chọn hơn trong bối cảnh nguồn cung tăng trưởng. Đặc biệt tại các trung tâm thương mại kém không chủ động cải tạo, nâng cấp.

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")