Kết luận thanh tra của Ngân hàng Nhà nước mới đây đã chỉ ra nhiều tồn tại trong hoạt động thẩm định và quản lý tín dụng tại Ngân hàng TNHH MTV Public Việt Nam (Public Bank Việt Nam), cho thấy yêu cầu cấp thiết trong việc siết chặt kiểm soát rủi ro và nâng cao chất lượng tín dụng trong bối cảnh thị trường biến động.

Theo thông báo kết luận thanh tra ban hành ngày 31/3/2026, Ngân hàng Nhà nước đã tiến hành thanh tra toàn diện Public Bank Việt Nam theo Quyết định số 143/QĐ-TTNH3. Nội dung thanh tra tập trung vào việc tuân thủ quy định pháp luật trong hoạt động tiền tệ, ngân hàng, đặc biệt là quy trình cấp tín dụng và quản trị rủi ro

Kết quả thanh tra cho thấy, bên cạnh những điểm tích cực trong hoạt động kinh doanh, ngân hàng vẫn còn tồn tại một số hạn chế đáng chú ý trong quy trình thẩm định tín dụng – khâu quan trọng quyết định chất lượng tài sản và mức độ an toàn tài chính

Cụ thể, một số khoản vay chưa được đánh giá đầy đủ về năng lực tài chính của khách hàng cũng như tính khả thi của phương án sử dụng vốn. Việc thẩm định thiếu toàn diện làm gia tăng nguy cơ phát sinh nợ xấu, đặc biệt trong bối cảnh môi trường kinh doanh nhiều biến động.

Không chỉ vậy, công tác quản lý hồ sơ tín dụng tại Public Bank Việt Nam cũng bộc lộ bất cập. Một số hồ sơ chưa hoàn thiện theo quy định, việc lưu trữ và cập nhật thông tin còn thiếu đồng bộ, gây khó khăn cho công tác kiểm tra, giám sát nội bộ.

Ở khâu giải ngân, cơ quan thanh tra ghi nhận một số trường hợp chưa tuân thủ chặt chẽ quy trình, trong đó việc kiểm tra mục đích sử dụng vốn vay sau giải ngân chưa được thực hiện đầy đủ. Điều này tiềm ẩn nguy cơ dòng vốn không được sử dụng đúng mục đích, làm gia tăng rủi ro tín dụng

Đáng chú ý, việc phân loại nợ và trích lập dự phòng rủi ro tín dụng tại một số thời điểm chưa phản ánh đầy đủ chất lượng tín dụng thực tế. Đây là yếu tố quan trọng để đánh giá mức độ an toàn tài chính của ngân hàng và khả năng chống chịu trước các cú sốc thị trường.

Bên cạnh đó, hệ thống kiểm soát nội bộ vẫn cần tiếp tục hoàn thiện để đáp ứng quy mô và mức độ phức tạp ngày càng gia tăng của hoạt động kinh doanh. Trong bối cảnh tín dụng tăng trưởng nhanh, yêu cầu nâng cao chất lượng quản trị rủi ro trở nên cấp thiết

Tuy vậy, cơ quan thanh tra đánh giá các sai sót tại Public Bank Việt Nam chủ yếu mang tính tác nghiệp và có thể khắc phục trong thời gian tới. Các vi phạm chưa đến mức phải áp dụng biện pháp xử lý hành chính.

Ngân hàng Nhà nước yêu cầu Public Bank Việt Nam rà soát toàn bộ quy trình cấp tín dụng, tăng cường kiểm tra sau cho vay, nâng cao chất lượng thẩm định và hoàn thiện hệ thống kiểm soát nội bộ. Đồng thời, ngân hàng phải tổ chức kiểm điểm trách nhiệm các cá nhân và bộ phận liên quan đến những sai sót đã được chỉ ra.

Về tình hình kinh doanh, năm 2025, Public Bank Việt Nam ghi nhận tổng thu nhập hoạt động đạt 1.414 tỷ đồng, tăng nhẹ 1,7% so với năm trước. Tuy nhiên, thu nhập lãi thuần – mảng kinh doanh cốt lõi của nhà băng lại giảm 5,5% xuống còn 1.221,5 tỷ đồng, trong bối cảnh chi phí lãi tăng mạnh 31,4%, cao hơn nhiều so với mức tăng 14,5% của thu nhập lãi.

Lợi nhuận trước thuế đạt 330,9 tỷ đồng, tăng 3,8% so với năm 2024, trong khi lợi nhuận sau thuế đạt 264,8 tỷ đồng.

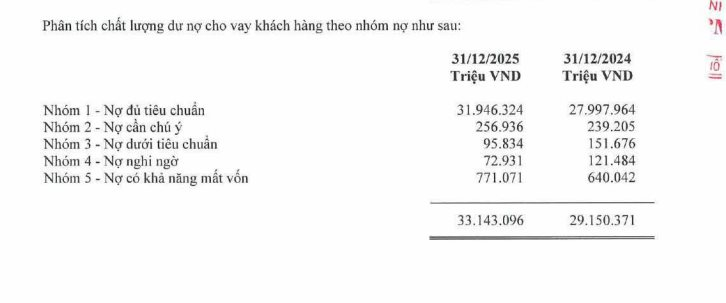

Tại ngày 31/12/2025, tổng tài sản của Public Bank Việt Nam đạt 67.080 tỷ đồng, tăng 22,8% so với đầu năm. Dư nợ cho vay khách hàng đạt 33.143 tỷ đồng, tăng 13,7%. Trong khi đó, tiền gửi và cho vay các tổ chức tín dụng khác tăng mạnh 36,9% lên 28.953,8 tỷ đồng.

Về chất lượng tín dụng, tổng nợ xấu (nhóm 3–5) nội bảng ở mức 939,8 tỷ đồng, tăng nhẹ 2,9% so với năm 2024. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm 36,8% xuống 95,8 tỷ đồng, nợ nghi ngờ (nợ nhóm 4) giảm 39,9% còn 72,9 tỷ đồng. Tuy nhiên, nợ có khả năng mất vốn (nợ nhóm 5) tăng 20,5% lên 771,1 tỷ đồng, chiếm tỷ trọng lớn nhất trong cơ cấu nợ xấu.

Tỷ lệ nợ xấu ở mức khoảng 2,84%, giảm so với 3,13% cuối năm 2024, cho thấy bức tranh tổng thể có cải thiện. Tuy nhiên, áp lực vẫn tập trung vào nhóm nợ có khả năng mất vốn, cho thấy thách thức trong xử lý nợ xấu chưa thực sự hạ nhiệt.

.jpeg "Quỹ bạc lớn nhất thế giới trở lại \"tung tiền\" bắt đáy hàng chục tấn bạc")

.png "Động thái bất ngờ của tổ chức nắm hơn 1 nghìn tấn vàng")

.png "Trong khi Anh, Pháp \"khốn khổ\" vì nóng, một quốc gia châu Âu vẫn cười vui vì điều hòa nhà ai cũng lắp từ ngày xưa rồi")

khởi công siêu dự án đường vượt biển 93.000 tỷ đồng, Cần Giờ - Vũng Tàu chỉ còn cách nhau 10 phút")

.jpg "40 triệu chiếc Xiaomi sắp biến mất khỏi thị trường, Oppo, Vivo run sợ trước nguy cơ bù lỗ: Khủng hoảng lớn nhất lịch sử bủa vây ngành smartphone")