Trong báo cáo mới đây của BSC, các chuyên gia phân tích đã đưa ra nhận định khả quan đối với ngành Ngân hàng trong bối cảnh phục hồi của nền kinh tế.

Theo đánh giá của BSC, các chỉ tiêu kinh tế hiện tại của Việt Nam cho thấy chúng ta đang ở cuối giai đoạn suy thoái kinh tế và trong pha phục hồi ban đầu, điển hình bởi đa số các dấu hiệu như giá cổ phiếu bắt đầu tăng, giá trái phiếu có xu hướng bắt đầu giảm, lãi suất huy động có xu hướng giảm, bắt đầu thực hiện các biện pháp nới lỏng tiền tệ.

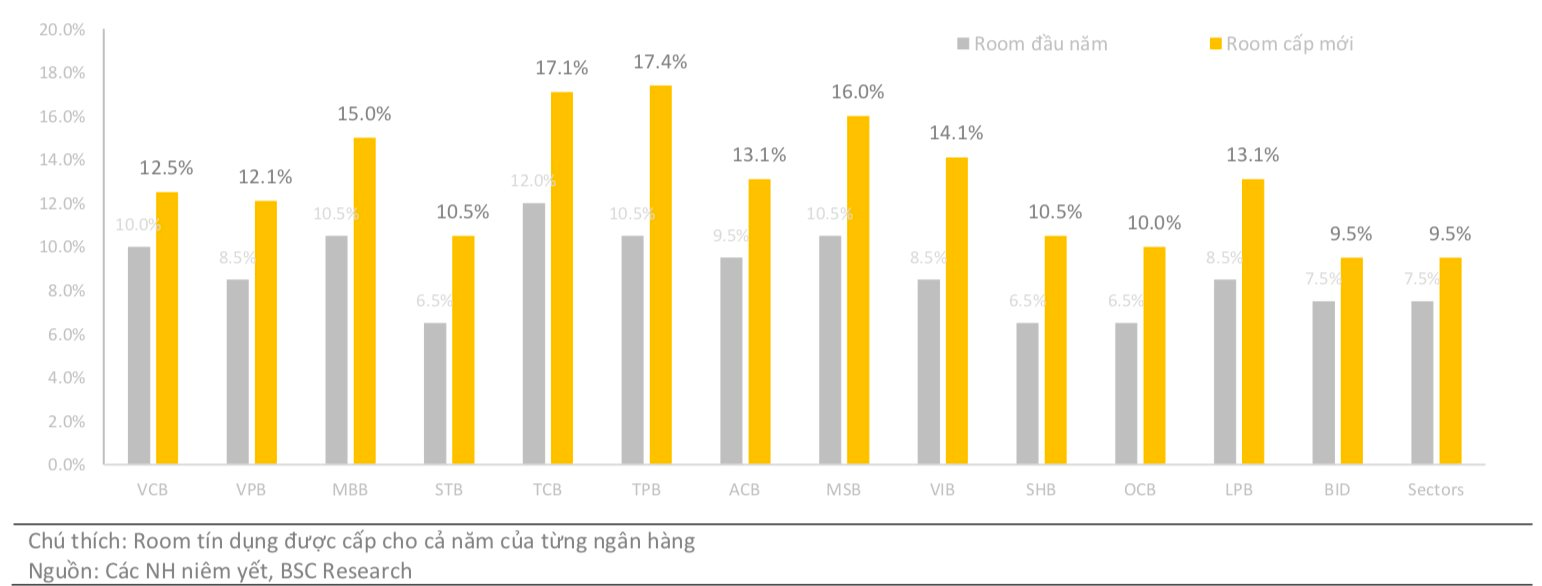

Trong 9 tháng đầu năm 2021, tăng trưởng tín dụng toàn ngành đạt mức 7,42%. Sự hồi phục của nền kinh tế sau thời gian kiểm soát dịch bệnh đã giúp hồi phục cầu tín dụng. Cùng với đó, hàng loạt các nhà băng đã được nới thêm chỉ tiêu tín dụng, như TCB và TPB, room được tăng lên mức cao nhất trên 17%.

Tăng trưởng tín dụng mới được cấp trong quý 3 của một số ngân hàng niêm yết

Các ngân hàng, theo yêu cầu của Ngân hàng Nhà nước, đã đi đầu về việc giảm lãi suất hỗ trợ tăng trưởng kinh tế và giúp doanh nghiệp vay vốn giảm bớt khó khăn trong thời gian dịch bệnh như ACB, BID, VCB,... Mức giảm lãi suất cho vay từ 1,0% - 1,5% cho gần như toàn bộ các khoản vay, thời gian giảm lãi suất từ 01/07/2021 đến 31/12/2021.

Các ngân hàng ước tính sẽ giảm một phần thu nhập lãi để hỗ trợ trong cả năm 2021. Mặc dù việc giảm lãi suất làm ảnh hưởng NII, điều này đi kèm việc nới room tín dụng cho các ngân hàng, do đó các ngân hàng sẽ có nền quy mô cho vay cao hơn trong năm 2022.

Về chất lượng tài sản, tỷ lệ nợ xấu và bao phủ nợ ở mức cao và đang được cải thiện như kỳ vọng. Tuy nhiên, dịch bệnh diễn biến phức tạp tại các tỉnh phía Nam làm dấy lên lo ngại về việc giảm chất lượng tài sản. BSC cho rằng, mặc dù có sự ảnh hưởng giảm chất lượng tài sản, với chính sách kiểm duyệt tín dụng chặt chẽ và tỷ lệ bao phủ nợ xấu cao, các ngân hàng có thể quản lý chất lượng tài sản tốt và giữ ở mức như hiện nay (~1.6-1.7% NPLs). Nhiều ngân hàng đã tăng trích lập dự phòng, và cải thiện mạnh tỷ lệ bao phủ nợ xấu (BID, MBB, TCB, VCB,...)

Nợ tái cơ cấu giảm mạnh, và ước tính tỷ lệ trích lập của các ngân hàng ở mức thấp. Các khoản nợ tái cơ cấu tiếp tục giảm, và nhiều ngân hàng dự kiến mức độ trích lập chỉ còn khoảng 3%-5% tổng dư nợ hiện tại.

Nhằm tiếp tục hỗ trợ các ngân hàng và nền kinh tế khi dịch bệnh tiếp tục diễn biến phức tạp, Ngân hàng Nhà nước đã ban hành thông tư 03 sửa đổi với nội dung kéo dài thời gian tái cơ cấu nợ đến hết 30/06/2022 (trước đó: 31/12/2021).

Điều này giúp các doanh nghiệp và cá nhân được giãn thời hạn trả nợ giúp giảm áp lực nợ xấu từ các ngân hàng, dự phòng của các khoản nợ này được trích lập trong 3 năm với tỷ lệ 40-30-30, qua đó giảm áp lực trích lập dự phòng trong những năm tới của ngân hàng. Do đó, quan điểm nợ tái cơ cấu sẽ không phải vấn đề lớn trong thời gian tới với ngành Ngân hàng lại tiếp tục được khẳng định.

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")