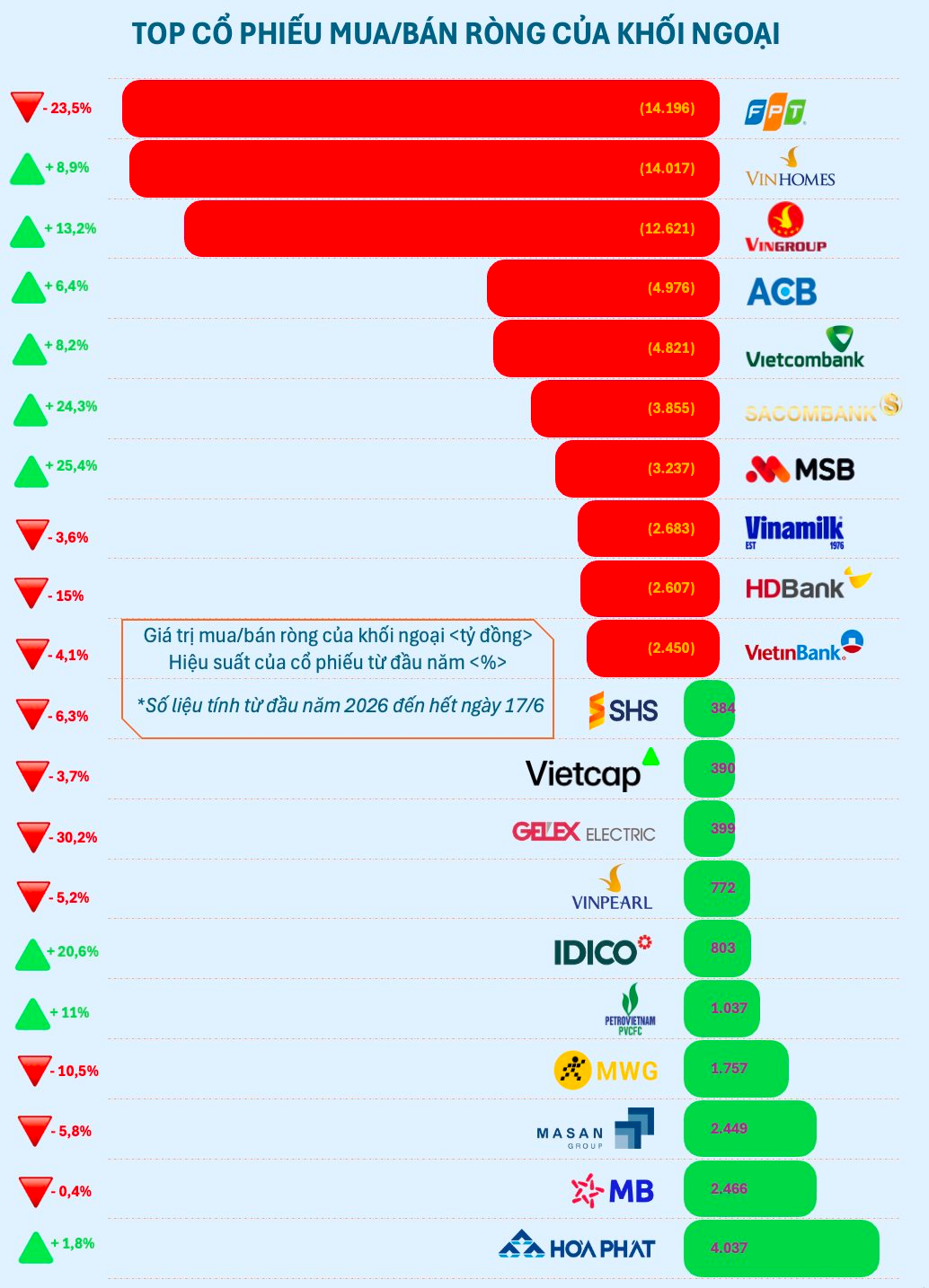

75.000 tỷ đồng là giá trị bán ròng của khối ngoại trên sàn chứng khoán Việt Nam từ đầu năm 2026 đến nay. Con số này tiếp nối mức bán ròng kỷ lục trong năm ngoái, tạo nên một xu hướng chưa có dấu hiệu đảo chiều. Tuy nhiên, khác với giai đoạn trước Covid, khối ngoại bán ròng giờ đây không còn là “ác mộng” đối với nhiều cổ phiếu.

Giai đoạn từ đầu năm đến nay, trong 10 cổ phiếu bị khối ngoại bán ròng mạnh nhất sàn chứng khoán, có đến 6 mã tăng giá. Một số trường hợp như Vingroup (VIC), SACOMBANK (STB) hay MSB thậm chí còn ghi nhận mức tăng 2 con số. Điều đáng nói là áp lực bán ròng của khối ngoại trên các cổ phiếu này rất mạnh, đặc biệt là VIC và Vinhomes (VHM) lên đến cả chục nghìn tỷ.

Dù vậy, vẫn có một số cổ phiếu diễn biến phụ thuộc nhiều vào động thái của khối ngoại, điển hình là trường hợp của FPT và Hòa Phát (HPG). Cổ phiếu công nghệ số 1 Việt Nam là cái tên bị bán ròng mạnh nhất cả 3 sàn với giá trị hơn 14.000 tỷ từ đầu năm, thị giá đã “bốc hơi” gần 24%. Trong khi đó, HPG được khối ngoại ưu ái mua ròng hơn 4.000 tỷ, thị giá tăng gần 2% từ đầu năm.

Nhìn vào một bức tranh chung, dễ nhận thấy không có 1 sự đồng pha rõ rệt trên diện rộng giữa giao dịch khối ngoại và diễn biến cổ phiếu. Điều này phản ánh sự thu hẹp tầm ảnh hưởng của khối ngoại trên thị trường chứng khoán Việt Nam. Hiện tại, nhà đầu tư nước ngoài chỉ còn nắm khoảng 12-13% vốn hóa thị trường, mức thấp kỷ lục.

Ở chiều ngược lại, dòng tiền nội ngày càng lấn lướt với sự tham gia đông đảo của lớp nhà đầu tư mới và đòn bẩy margin. Đây là động lực chính giúp thị trường đứng vững trước áp lực từ khối ngoại. Thực tế, dù khối ngoại bán ròng rất mạnh nhưng VN-Index vẫn đang ở khá gần vùng đỉnh lịch sử.

Với việc chứng khoán Việt Nam được FTSE Russell xác nhận nâng hạng, dòng vốn ngoại được kỳ vọng sẽ sớm đảo chiều quay trở lại thị trường. Hàng tỷ USD từ các quỹ chủ động và ETF nước ngoài có thể giúp cán cân nội - ngoại cân bằng hơn, qua đó thúc đẩy thị trường đi lên bền vững trong dài hạn.

chốt quyền chia cổ tức hơn 80,4 triệu cổ phiếu vào ngày 26/6")

.png "Bản đồ quỹ đất khổng lồ trong tay Vingroup: Lớn hơn cả 1 quốc đảo, bằng 190 lần diện tích 1 đất nước ở Tây Âu")

.png "Lãnh đạo VARS IRE: Bất động sản nghỉ dưỡng là cuộc chơi của dòng tiền dài hạn và sự chuyên nghiệp")

.jpg "GMV toàn sàn dịp \"siêu sale 6.6\" của Lazada Việt Nam tăng gần gấp 4 lần")