LTS: TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV vừa công bố báo cáo phân tích về "Khả năng suy thoái kinh tế thế giới và kiến nghị đối với Việt Nam". Chúng tôi xin đăng tải nguyên văn báo cáo để quý độc giả tiện theo dõi.

KHẢ NĂNG SUY THOÁI KINH TẾ THẾ GIỚI

Về suy thoái kinh tế thế giới từ trước đến nay

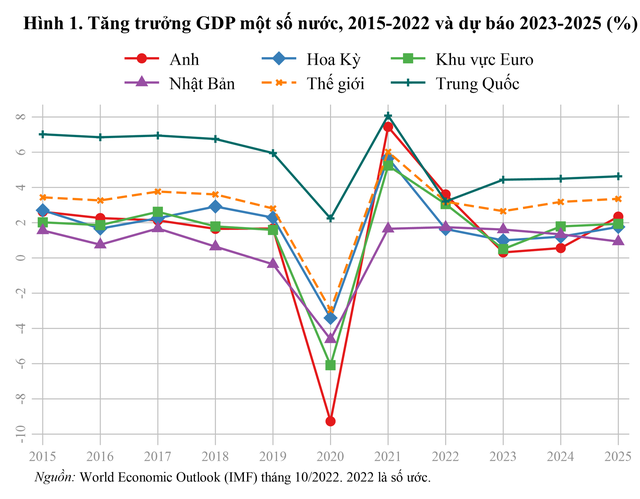

Năm 2023, tăng trưởng GDP thế giới được nhiều tổ chức dự báo giảm so với năm 2022, trong đó một số nền kinh tế dự báo sẽ suy thoái. Tổ chức OECD (tháng 11/2022) dự báo tăng trưởng GDP thế giới sẽ giảm từ 3,1% năm 2022 xuống 2,2% năm 2023; trong đó, tăng trưởng kinh tế Mỹ giảm từ 1,8% năm 2022 xuống 0,5% năm 2023; khu vực Euro từ 3,3% xuống 0,5%, trong khi kinh tế Trung Quốc tăng từ 3,3% lên 4,6%. Lạm phát toàn cầu cũng được dự báo giảm với CPI toàn cầu từ mức tăng 8,8% năm 2022 xuống khoảng 6,5% năm 2023 và 4% năm 2024. Tuy nhiên, các ý kiến rất khác nhau về khả năng kinh tế thế giới có giảm đến mức suy thoái hay không, và nếu suy thoái thì quy mô, thời điểm và thời gian kéo dài như thế nào. Sự không đồng thuận về suy thoái kinh tế thế giới trước hết do không có một quy luật chung cho các lần suy thoái từ trước đến nay, rất khác nhau về tính chất, thời gian và cũng rất khác nhau giữa các nước.

Tuy nhiên, có thể rút ra bốn nhận định chung về suy thoái kinh tế thế giới thời gian qua như sau: (i) thời gian trung bình các lần suy thoái có xu hướng ngắn lại (nếu tính từ năm 1885, suy thoái kéo dài trung bình 17 tháng, nhưng nếu tính từ Thế chiến II, suy thoái chỉ kéo dài trung bình khoảng 10 tháng). Tuy nhiên, thời gian các lần suy thoái rất khác nhau, ngắn nhất có thể là 3 tháng và dài nhất lên đến 43 tháng (Đại khủng hoảng 1930-1933); (ii) Mỹ có mặt trong tất cả các lần thế giới suy thoái (do đó, suy thoái kinh tế Mỹ thường được hiểu là có thể dẫn đến suy thoái kinh tế thế giới); (ii) nguyên nhân suy thoái không giống nhau (có thể do cú sốc cắt giảm sản lượng dầu, đại dịch Covid-19, hoặc bắt nguồn từ khủng hoảng tài chính năm 2008-2009…); (iv) các chỉ số về hoạt động kinh tế có xu hướng chậm lại trong 1,5-2 năm trước khi xảy ra suy thoái toàn cầu.

Đánh giá khả năng suy thoái kinh tế thế giới trong năm 2023

Nhóm nghiên cứu đánh giá khả năng suy thoái kinh tế thế giới thông qua đánh giá khả năng suy thoái đối với một số nền kinh tế lớn, bao gồm: Mỹ (chiếm 21,3% GDP thế giới 2022), khu vực EUR (11,9% GDP thế giới), Anh (2,7% GDP thế giới), Nhật Bản (3,7% GDP thế giới) và Trung Quốc (17,2% GDP thế giới). Do chiếm tỷ trọng lớn (gần 57%) trong GDP thế giới, biến động của các nền kinh tế này thường gắn liền với biến động kinh tế thế giới (Hình 1).

Nhóm nghiên cứu định nghĩa suy thoái như sau: (i) đối với kinh tế thế giới là khi tăng trưởng GDP cả năm dưới 1% (đây cũng là định nghĩa của WB), theo đó gần đây thế giới đã hai lần suy thoái kinh tế vào năm 2008-2009 và năm 2020; (ii) đối với các nước phát triển (Mỹ, khu vực EUR, Anh và Nhật Bản) là khi tăng trưởng GDP cả năm âm; và (iii) với Trung Quốc là khi tăng trưởng GDP cả năm thấp hơn đáng kể xu thế dài hạn.

Việc đánh giá khả năng suy thoái của từng nền kinh tế sẽ dựa trên một số chỉ số kinh tế và tài chính. TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV quan sát thấy các chỉ số này thường giảm thấp (hoặc tăng cao tùy theo chỉ số) trước và trong khi suy thoái xảy ra. Để đảm bảo thống nhất và khách quan trong đánh giá, một chỉ số sẽ chỉ báo suy thoái khi giảm thấp (hoặc tăng cao) đến ngưỡng nhất định, ngưỡng này xác định bằng tiêu chuẩn thống kê mà do giới hạn bài viết Nhóm chuyên gia không thể nêu chi tiết.

Các chỉ số về hoạt động kinh tế:

(1) Thị trường lao động: ngoại trừ Trung Quốc đang có tỷ lệ thất nghiệp ở mức trung bình, các nước đều đang có tỷ lệ thất nghiệp ở mức thấp (Hình 2). Như vậy, tỷ lệ thất nghiệp chưa chỉ báo suy thoái kinh tế đối với nước nào; thậm chí đang chỉ báo là tăng trưởng kinh tế đối với Mỹ, khu vực EUR, Anh và Nhật Bản với tỷ lệ đang ở mức thấp so với trung bình dài hạn. Tuy nhiên, cũng có điểm cần lưu ý là thị trường lao động thay đổi đáng kể (ra vào nhanh hơn) nên số liệu này cũng không phản ánh chính xác hoàn toàn.

(2) Sản xuất công nghiệp (SXCN): ngoại trừ Trung Quốc đang có tốc độ tăng SXCN ở mức thấp (tính đến tháng 11/2022 là 4,2%, thấp hơn đáng kể mức trung bình dài hạn là 10%), các nước đều đang có tốc độ tăng SXCN ở mức trung bình. Chẳng hạn như Mỹ, tốc độ tăng sản xuất công nghiệp tính đến tháng 11/2022 là 2,5%, so với mức trung bình dài hạn là khoảng 1%. Như vậy, SXCN đang chỉ báo suy thoái kinh tế nhẹ đối với Trung Quốc (chủ yếu là do áp dụng chính sách zero-Covid), nhưng chưa chỉ báo suy thoái kinh tế đối với Mỹ, khu vực EUR, Anh và Nhật Bản.

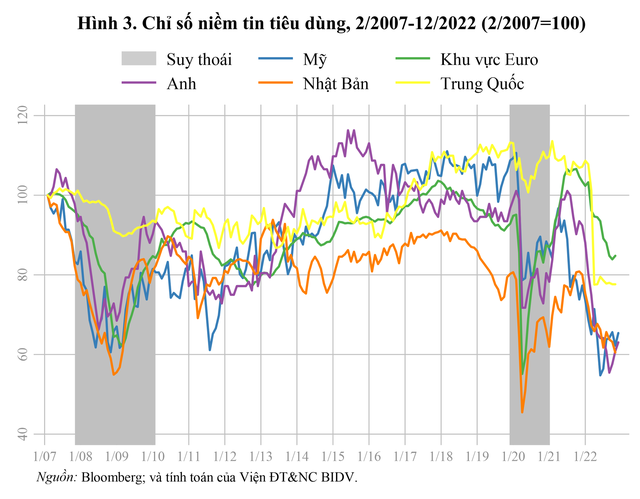

(3) Niềm tin kinh doanh và tiêu dùng: Chỉ số niềm tin kinh doanh ở Mỹ, khu vực EUR và Trung Quốc mặc dù đang có xu hướng giảm đều đang ở mức trung bình dài hạn, chưa cho thấy nguy cơ suy thoái. Tuy nhiên, chỉ số niềm tin tiêu dùng đang ở mức thấp tại tất cả các nước hay khu vực, chỉ báo nguy cơ suy thoái (Hình 3).

(4) Doanh số bán lẻ: ngoại trừ Mỹ và Nhật Bản đang có tốc độ tăng doanh số bán lẻ ở mức trung bình và trên mức trung bình, các nước, khu vực khác đều có doanh số bán lẻ liên tục giảm trong nhiều tháng. Như vậy, doanh số bán lẻ đang chỉ báo suy thoái kinh tế cho Anh, khu vực EUR và Trung Quốc.

(5) Thị trường bất động sản: trong năm 2008-2009 giá nhà tại Mỹ và Anh đã giảm mạnh, giảm khoảng 20%. Hiện nay giá nhà tại Mỹ (chỉ số Case Shiller) tính đến tháng 10/2022 vẫn tăng 8,6% và tại Anh (chỉ số Halifax) tính đến tháng 11/2022 vẫn tăng 4,7% so với cùng năm trước. Như vậy, thị trường bất động sản tại Anh và Mỹ chưa chỉ báo suy thoái, tuy nhiên cũng cho thấy rủi ro, nguy cơ "điều chỉnh giảm" trong ngắn hạn tại hai nước này như đang diễn ra tại một số quốc gia.

Các chỉ số về tài chính:

(6) Lợi suất trái phiếu Chính phủ (TPCP): Đường cong lợi suất TPCP chỉ báo suy thoái kinh tế khi lợi suất kì hạn ngắn cao hơn kì hạn dài (gọi là đường cong lợi suất đảo ngược). Cập nhật đến thời điểm bài viết này, chênh lệch lợi suất TPCP giữa kỳ hạn 10 năm và kỳ hạn 2 năm là âm 59,2 bp (điểm cơ bản) đối với Mỹ; dương 48 bp đối với khu vực EUR; dương 0,6 bp đối với Anh; dương 40,5 bp đối với Nhật Bản; và dương 51,2 bp đối với Trung Quốc. Như vậy, đường cong lợi suất TPCP đang chỉ báo suy thoái kinh tế đối Mỹ nhưng chưa chỉ báo suy thoái đối với nước/khu vực còn lại.

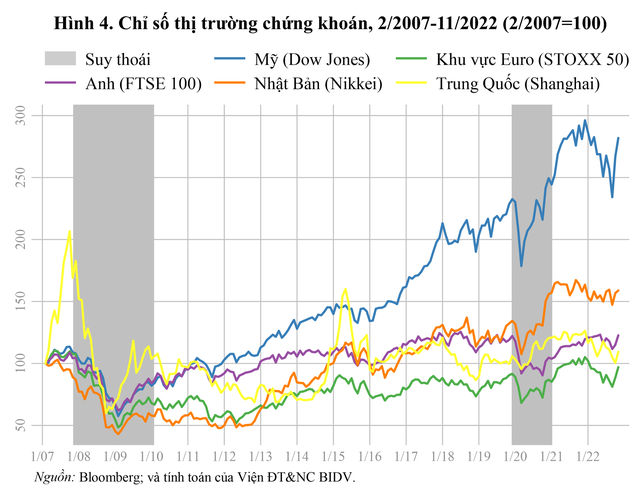

(7) Thị trường chứng khoán (TTCK): mặc dù các TTCK lớn có xu hướng giảm (từ 15-20%) kể từ đầu năm 2022 đến nay, nhưng một số chỉ số chính vẫn đang ở mức cao (Dow Jones và Nikkei) hoặc ít nhất đang ở mức trung bình (STOXX 50, FTSE 100 và Shanghai) (Hình 4). Đồng thời, chỉ số biến động TTCK Mỹ (VIX) cho thấy TTCK Mỹ mặc dù đang kém ổn định hơn giai đoạn trước dịch Covid-19 nhưng vẫn ổn định hơn nhiều so với thời điểm suy thoái 2008-2009 và 2020. Do đó, TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV đánh giá TTCK chưa chỉ báo suy thoái ở các nước, thậm chí vẫn còn tích cực đối với Mỹ và Nhật Bản.

Chỉ số tổng hợp:

Ngoài các chỉ số kinh tế và tài chính nêu trên, TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV tham khảo thêm chỉ số kinh tế dẫn báo (LEI) do The Conference Board công bố, như một chỉ số tổng hợp từ các chỉ số riêng lẻ. Chỉ số này chỉ báo suy thoái khi liên tục giảm trong 6 tháng. Căn cứ số liệu cập nhật đến thời điểm bài viết, chỉ số LEI đang chỉ báo (hoặc cảnh báo) suy thoái đối với Mỹ, Anh và khu vực EUR, bắt đầu đối với Trung Quốc (nếu không có điều chỉnh chính sách), nhưng chưa cảnh báo suy thoái đối Nhật Bản.

Đánh giá khái quát:

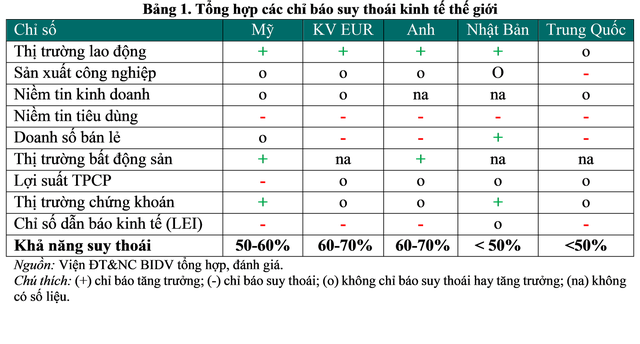

Bảng 1 dưới đây tổng hợp các chỉ báo nêu trên về triển vọng của từng nền kinh tế, trong đó các chỉ báo này có thể dự đoán kinh tế tăng trưởng (+) hoặc suy thoái (-) hoặc ở mức trung bình (o). Tính đến thời điểm hiện tại, các chỉ số kinh tế - tài chính nhìn chung vẫn đang tích cực, hoặc ít nhất là không quá tiêu cực, đối với các nước, khu vực. Tích cực nhất là về thị trường lao động với tỷ lệ thất nghiệp của các nước đang thấp hơn mức trung bình dài hạn. TTCK, thị trường bất động sản và niềm tin kinh doanh vẫn ở trạng thái khá tích cực (hoặc ở dạng đang điều chỉnh giảm do tăng khá nóng 2 năm qua). Trong khi đó, do lạm phát, giá sinh hoạt tăng cao ảnh hưởng đến thu nhập khả dụng của người dân, niềm tin tiêu dùng kém tích cực hơn so với niềm tin của nhà sản xuất và đầu tư. Mặc dù vậy, tình hình cụ thể của từng nền kinh tế không hoàn toàn giống nhau. Căn cứ số chỉ báo suy thoái so với số chỉ báo tăng trưởng và ý kiến chuyên gia, TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV đánh giá khả năng suy thoái với Mỹ là 50-60%, với khu vực EUR và Anh là 60-70%, và Trung Quốc, Nhật Bản thấp hơn 50%.

Cân nhắc khả năng suy thoái kinh tế ở nước này có thể dẫn đến suy thoái kinh tế ở nước khác và để cẩn trọng, TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV đánh giá khả năng kinh tế thế giới suy thoái năm 2023 cao hơn 50%. Thời điểm suy thoái nhiều khả năng là từ Quý 2/2023 do các chỉ số hoạt động kinh tế mới bắt đầu chậm lại từ đầu năm 2022. Như nêu trên, các chỉ số về hoạt động kinh tế chậm lại trung bình trong 1,5-2 năm trước suy thoái. Suy thoái lần này có thể kéo dài khoảng 1 năm, tức là đến hết Quý 1/2024.

Do suy thoái sẽ dẫn đến giảm tổng cầu và áp lực lạm phát sẽ dịu đi, khả năng kinh tế thế giới đình lạm (đình trệ đi với lạm phát cao) nếu có sẽ chủ yếu do xung đột Nga – Ukraine leo thang mà theo Nhóm chuyên gia là khả năng không cao (khả năng cao chỉ là bế tắc, kéo dài).

TÁC ĐỘNG CỦA SUY THOÁI KINH TẾ THẾ GIỚI ĐỐI VỚI NỀN KINH TẾ VIỆT NAM

Năm 2023, Việt Nam được dự báo có tăng trưởng GDP giảm so với năm 2022 xuống còn khoảng 6-6,5%, do xuất khẩu, đầu tư, tiêu dùng và du lịch quốc tế phục hồi chậm lại trong bối cảnh kinh tế thế giới suy thoái nhẹ, cục bộ như nêu trên. Trong khi đó, lạm phát (CPI) bình quân dự báo tăng so với năm 2022 lên mức 4-4,5%, chủ yếu do tăng lương cơ sở và giá một số hàng hóa thiết yếu do Nhà nước quản lý (điện, dịch vụ y tế, giáo dục..), do độ trễ tác động của giá nhập khẩu mặc dù là giá cả, lạm phát toàn cầu đã qua đỉnh và đang tăng chậm lại trong năm 2023. Tuy nhiên, dự báo trên chưa tính đến đầy đủ tác động của suy thoái kinh tế thế giới có thể ảnh hưởng đến kinh tế Việt Nam trên những mặt sau:

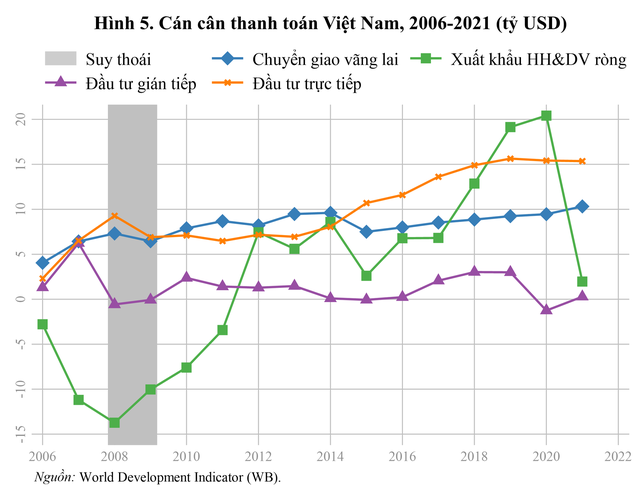

(1) Đối với xuất khẩu: với suy thoái 2008-2009 trước đây, xuất khẩu (hàng hóa và dịch vụ) ròng của Việt Nam đã giảm mạnh trong 4 năm (2007-2010), trước khi khôi phục lại mức trước suy thoái (Hình 5). Năm 2022, xuất khẩu hàng hóa đã tăng chậm lại kể từ tháng 8 và cả năm tăng 10,6%, thấp hơn mức 18,9% của năm 2021. Do đó, nếu suy thoái kinh tế thế giới xảy ra trong năm 2023, tốc độ tăng xuất khẩu của Việt Nam sẽ thấp (khả năng chỉ khoảng 5-6%), ảnh hưởng đến tăng trưởng GDP ít nhất là năm 2023 và cũng sẽ ảnh hưởng đến hệ thống tài chính, nhất là nợ xấu của hệ thống ngân hàng có thể gia tăng.

(2) Đối với đầu tư nước ngoài: với suy thoái 2008-2009, đầu tư trực tiếp và chuyển giao vãng lai (kiều hối) hầu như không bị ảnh hưởng, trong khi đầu tư gián tiếp giảm trong 2 năm (2008-2009) (Hình 5). Năm 2022, giải ngân FDI vẫn tăng 13,5% và đầu tư gián tiếp vẫn tương đương năm ngoái (theo NHNN 9 tháng/2022 là 0,4 tỷ USD; 9 tháng/2021 là 0,5 tỷ USD). Do đó, TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV dự đoán nếu suy thoái kinh tế thế giới xảy ra trong năm 2023, đầu tư trực tiếp và kiều hối sẽ chịu ảnh hưởng không đáng kể do nhà đầu tư nước ngoài vẫn lạc quan về triển vọng của nền kinh tế Việt Nam trong dài hạn; trong khi đầu tư gián tiếp có thể giảm trong ngắn hạn (năm 2023).

(3) Đối với cán cân thanh toán và tỷ giá: theo TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV, cán cân thanh toán thâm hụt ròng năm 2022 chủ yếu do FED tăng lãi suất đã ảnh hưởng đến chuyển giao vãng lai (như kiều hối), đầu tư khác trong cán cân tài chính và lỗi & sai sót (9 tháng đầu năm 2022 chuyển giao vãng lai thặng dư 3,8 tỷ USD, thấp hơn nhiều so với mức 8,3 tỷ USD cùng kỳ năm ngoái; đầu tư khác thâm hụt 2,7 tỷ USD so với thặng dư 13,2 tỷ USD và lỗi & sai sót âm 23,5 tỷ USD, cao hơn nhiều so với mức âm 4,2 tỷ USD cùng kỳ năm ngoái); trong khi đầu tư nước ngoài (cả gián tiếp lẫn trực tiếp), cán cân dịch vụ hầu như không bị ảnh hưởng và cán cân hàng hóa tăng. Kinh tế thế giới suy thoái mặc dù giúp cải thiện cán cân tài chính khi FED dừng tăng (thậm chí giảm) lãi suất (khiến cán cân vãng lai giảm nhiều hơn do xuất khẩu ròng giảm như nêu trên), nhưng sẽ ảnh hưởng đến cán cân thanh toán bị tiếp tục thâm hụt và VND có thể tiếp tục chịu sức ép mất giá trong năm 2023.

(4) Đối với lao động và năng suất lao động: với suy thoái 2008-2009 tỷ lệ thất nghiệp đã tăng cao trong hai năm 2008 và 2009, lên tương ứng là 6,65% và 4,66%. Năm 2022, lao động của các doanh nghiệp công nghiệp đã bắt đầu tăng chậm lại với 2 tháng cuối năm 2022 chỉ tăng 0,4% so với tháng trước, thấp hơn nhiều so với mức tăng bình quân trên 1% trong 10 tháng đầu năm 2022. Do đó, Nhóm chuyên gia dự đoán nếu suy thoái kinh tế thế giới xảy ra trong năm 2023, thất nghiệp sẽ tăng khi hoạt động xuất khẩu, sản xuất công nghiệp giảm. Thất nghiệp tăng trong ngắn hạn có thể ảnh hưởng đến năng suất lao động cũng như năng suất của nền kinh tế trong trung và dài hạn. Nguyên nhân là người lao động thất nghiệp lâu nên kỹ năng giảm sút, quan hệ sản xuất - kinh doanh đứt đoạn nên khó tìm việc khi sản xuất, kinh doanh trở lại. Theo tác giả Goldin (2021), suy thoái 2008-2009 đã khiến tốc độ tăng năng suất lao động trung bình năm giữa giai đoạn 1996-2005 và 2006-2017 giảm từ 1,85% xuống 0,91% đối với Đức, từ 1,68% xuống 0,85% đối với Nhật Bản, và từ 2,62% xuống 1% đối với Mỹ.

MỘT SỐ KIẾN NGHỊ

Để đối phó với rủi ro suy thoái kinh tế thế giới trong năm 2023, cũng như tăng tính tự lực, tự cường, nâng cao sức chống chịu của nền kinh tế; TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV kiến nghị 5 nhóm giải pháp chính sách như sau.

Một là, tiếp tục bám sát, dự báo tình hình kinh tế, tài chính – tiền tệ quốc tế để có phương án ứng phó kịp thời; nâng cao hơn nữa hiệu quả phối hợp chính sách, nhất là giữa chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác nhằm đảm bảo ổn định kinh tế vĩ mô, kiểm soát lạm phát, các cân đối lớn của nền kinh tế, hỗ trợ tăng trưởng. Theo đó, quan tâm đảm bảo 4 cân bằng: giữa kiểm soát lạm phát và thúc đẩy tăng trưởng, giữa lãi suất và tỷ giá, giữa cân đối ngân sách và hỗ trợ người dân, doanh nghiệp, giữa đầu tư công và đầu tư tư nhân.

Hai là, quyết liệt cải thiện thực chất môi trường đầu tư - kinh doanh, giảm thiểu thủ tục hành chính nhằm tận dụng cơ hội dịch chuyển chuỗi cung ứng, kiến tạo thúc đẩy đầu tư trong và ngoài nước, tăng năng suất và giảm chi phí sản xuất, kinh doanh. Định hướng, hỗ trợ doanh nghiệp đa dạng hóa các thị trường, đối tác xuất khẩu trong bối cảnh các thị trường chính tăng trưởng chậm lại hoặc suy thoái, tận dụng tốt hơn các FTAs đã ký kết.

Ba là, có đề án, giải pháp cụ thể để tháo gỡ 3 vướng mắc, khó khăn chính hiện nay của doanh nghiệp là pháp lý (nhất là trong các lĩnh vực đất đai, bất động sản, xây dựng, đấu thầu...), tiếp cận vốn (nhất là qua kênh trái phiếu doanh nghiệp và điều hành tín dụng hợp lý), lao động (nhất là đối với các lĩnh vực chịu tác động giảm mạnh đơn hàng như dệt may, da giày, điện tử, gỗ...).

Bốn là, xây dựng chiến lược, giải pháp cụ thể để tăng tính độc lập, tự chủ, tự cường và nâng cao sức chống chịu của nền kinh tế, của các ngành, lĩnh vực và doanh nghiệp Việt Nam, trong đó cần tập trung ưu tiên một số vấn đề như: chất lượng tăng trưởng (trong đó có năng suất lao động); đẩy mạnh cơ cấu lại nền kinh tế nhằm phân bổ, sử dụng nguồn lực hiệu quả hơn; phát triển cân bằng thị trường tài chính, quan tâm quản lý rủi ro hệ thống tài chính và rủi ro liên thông giữa tài chính – bất động sản; tăng mức độ tham gia sâu hơn vào chuỗi giá trị toàn cầu, tăng nội lực, mức độ nội địa hóa các yếu tố đầu vào; xây dựng chiến lược an ninh năng lượng; khung phòng chống rủi ro, gồm cả kịch bản khi tình huống xấu xảy ra...v.v.

Năm là, đẩy nhanh hoàn thiện thể chế, bao gồm cả cơ chế, chính sách tháo gỡ vướng mắc cho những vấn đề hiện tại và xây dựng hành lang pháp lý (kể cả cơ chế thử nghiệm - sandbox) phục vụ phát triển kinh tế số, mô hình kinh doanh mới, kinh tế xanh, kinh tế tuần hoàn, vừa là để bắt kịp xu thế, vừa là tận dụng cơ hội và góp phần vượt qua thách thức hiện nay và sắp tới.

Thực hiện báo cáo:

TS. Cấn Văn Lực và Nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV

.png "5 ngày đếm ngược ông Jerome Powell rời ghế Chủ tịch Fed: ‘Sai lầm’ đắt giá khiến lạm phát 2% mãi là mục tiêu xa vời")

.png "Hội Thẩm định giá Việt Nam bế giảng 2 lớp cập nhật kiến thức về thẩm định giá tại Hà Nội")

.png "Một cổ phiếu \"họ\" Gelex bị tự doanh CTCK bán ròng đột biến trong phiên đầu tuần")