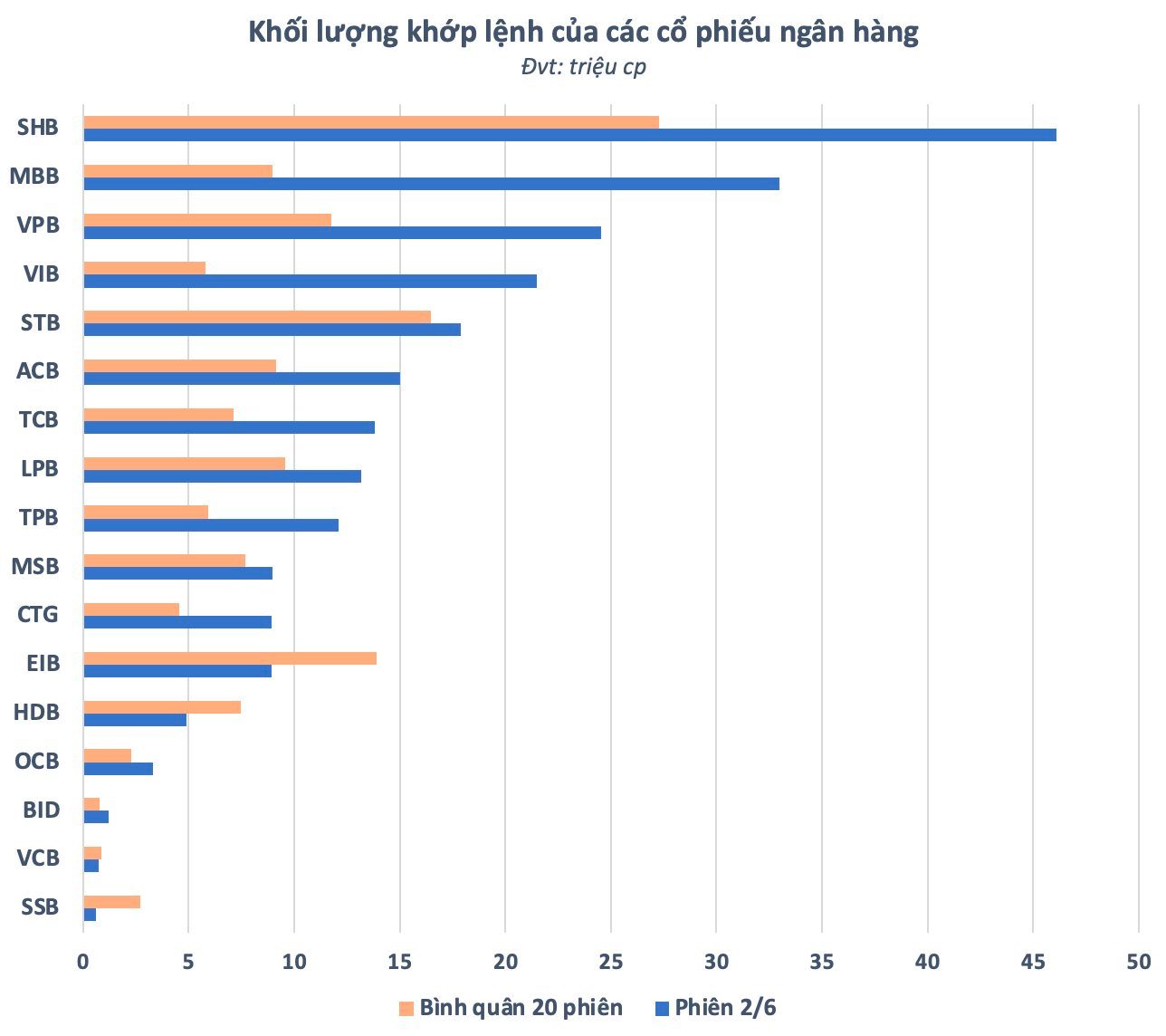

Thị trường chứng khoán phiên cuối tuần qua bất ngờ chứng kiến giao dịch bùng nổ của nhóm cổ phiếu ngân hàng. Sắc xanh bao phủ toàn bộ cổ phiếu “vua” trên sàn chứng khoán, nhiều cái tên thậm chí còn tăng rất mạnh đến kịch trần. Giao dịch trên nhóm ngân hàng cũng đặc biệt sôi động với tổng giá trị gần 5.000 tỷ đồng, chiếm 1/4 thanh khoản toàn sàn chứng khoán.

Hầu hết các cổ phiếu ngân hàng đều hút tiền rất mạnh trong phiên 2/6. Khối lượng khớp lệnh của nhiều cái tên còn tăng đột biến so với mức bình quân một tháng trở lại đây, có thể kể đến như SHB, MBB, VPB, VIB, TCB, TPB, CTG,… Điều này cho thấy dòng tiền đang có xu hướng quay trở lại nhóm cổ phiếu “vua” sau thời gian dài im hơi, lặng tiếng.

Từ đầu năm 2023 đến nay, nhóm cổ phiếu ngân hàng gần như không tạo được một con sóng ngành nào thực sự đáng kể. Ngoài một vài trường hợp cá biệt, phần lớn cổ phiếu nhóm này đều đứng ngoài cuộc vui trong các nhịp hồi thời gian gần đây. Vì thế, phiên giao dịch bùng nổ cuối tuần qua được giới đầu tư kỳ vọng sẽ là điểm khởi đầu cho một con sóng ngân hàng, trụ cột có thể thay thế hoàn hảo cho nhóm bất động sản, chứng khoán đang có dấu hiệu hụt hơi.

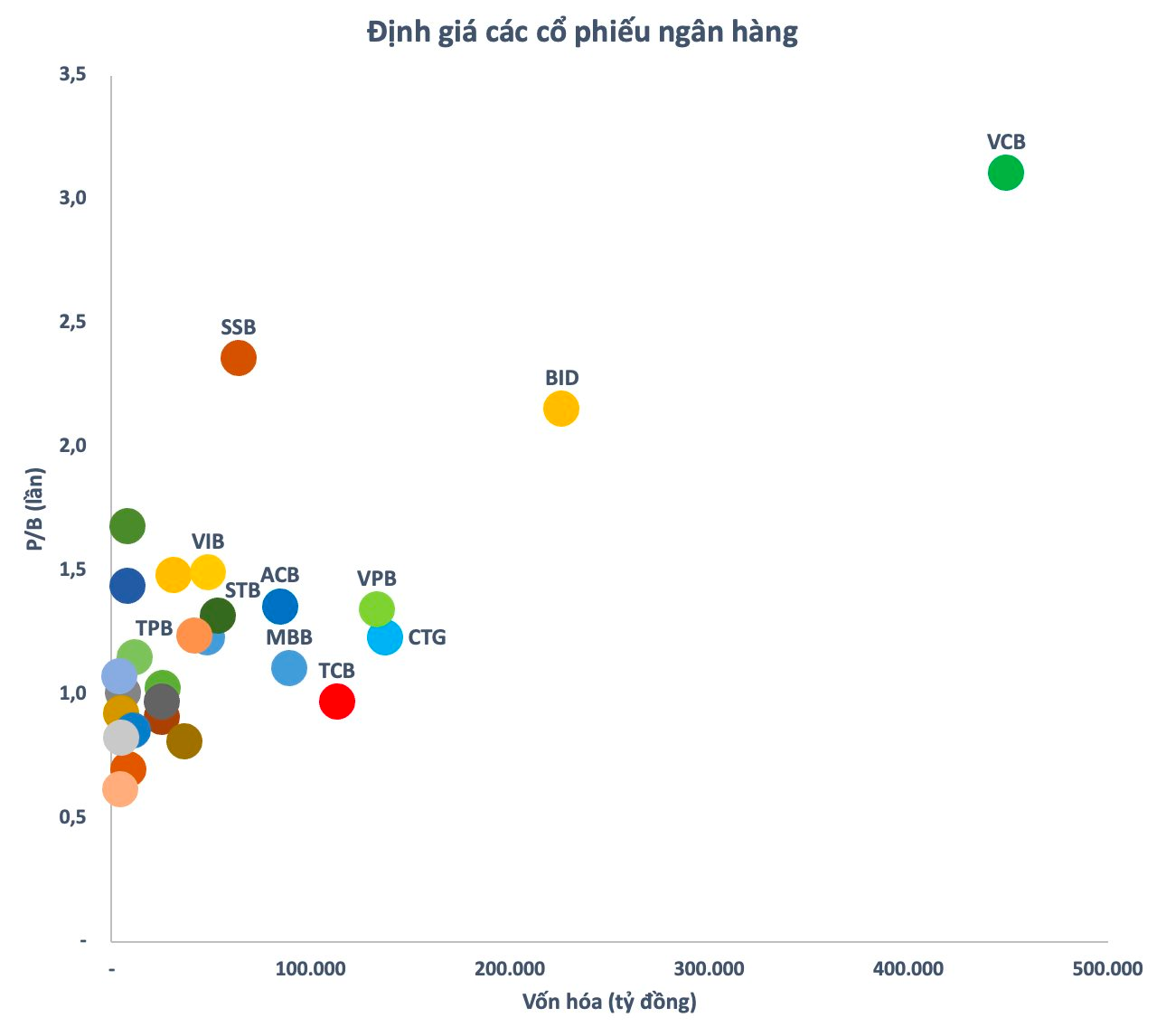

Kịch bản này không phải không có cơ sở bởi đa phần các cổ phiếu ngân hàng đều chưa tăng được nhiều từ đầu năm và mức định giá vẫn còn khá thấp. P/B của nhóm này chủ yếu nằm trong khoảng 1-1,5 lần ngoại trừ một vài cái tên cá biệt, điển hình như VCB. Dù vậy, cần phải nhấn mạnh rằng VCB là cổ phiếu đầu ngành có nhiều lợi thế vượt trội.

“Gió đông” bắt đầu xuất hiện

Thực tế, nhóm cổ phiếu ngân hàng đã duy trì một mặt bằng định giá tương đối thấp trong một thời gian khá dài. Việc chất lượng tài sản (chủ yếu đến từ hoạt động tín dụng) có dấu hiệu đi xuống trong thời gian qua đã khiến định giá của các ngân hàng chưa thực sự hấp dẫn. Ngoài ra, với đặc thù có lượng cổ phiếu lưu hành và freefloat khổng lồ, nhóm ngân hàng giai đoạn trước còn thiếu “gió đông” để bùng nổ là yếu tố dòng tiền.

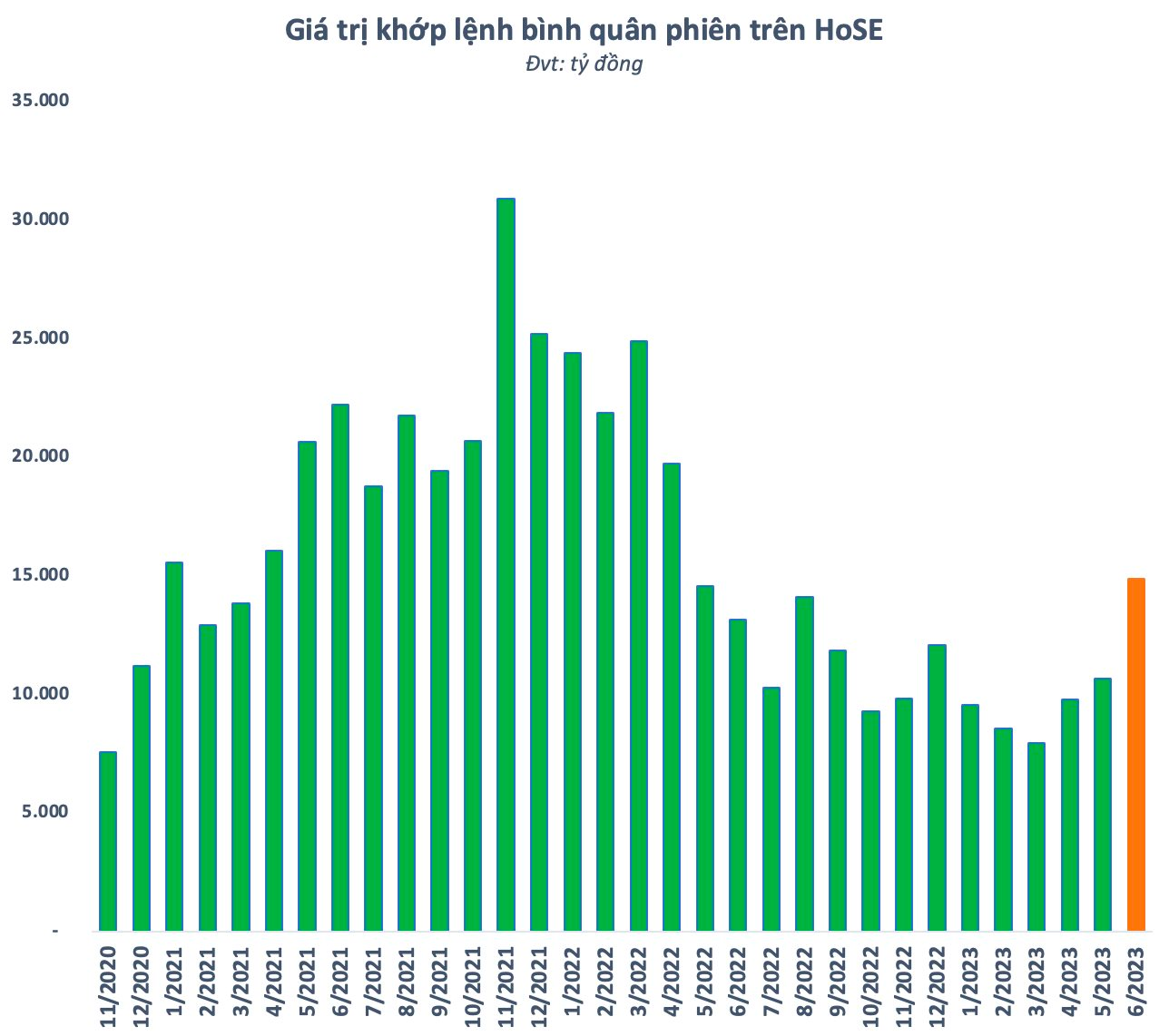

Tình hình đã thay đổi khi tiền vào thị trường chứng khoán liên tục được cải thiện gần đây. Thanh khoản khớp lệnh bình quân trên HoSE đã tăng 2 tháng liên tiếp từ mức rất thấp hồi tháng 3 lên trên 10.600 tỷ đồng/phiên trong tháng 5 vừa qua. Xu hướng tiếp tục được duy trì, thậm chí còn bùng nổ hơn khi bước sang tháng 6. Mức khớp lệnh trên dưới 15.000 tỷ/phiên chỉ riêng trên HoSE bắt đầu xuất hiện trở lại.

Ngân hàng Nhà nước giảm lãi suất điều hành 3 lần liên tiếp từ đầu năm là một trong những yếu tố quan trọng thúc đẩy dòng tiền trở lại thị trường chứng khoán. Lãi suất tiết kiệm có xu hướng giảm khiến chứng khoán trở nên hấp dẫn hơn một cách tương đối. Thêm nữa, lượng tiền gửi lãi suất cao vào cuối năm ngoái sắp đáo hạn được kỳ vọng sẽ tiếp tục hỗ trợ dòng tiền chuyển dịch sang chứng khoán dù con số có thể không lớn.

Lãi suất cho vay dù có độ trễ nhất định nhưng cũng khó tránh khỏi xu hướng giảm trong thời gian tới. Điều này sẽ góp phần giảm bớt áp lực chi phí, củng cố nhận định về việc lợi nhuận của các doanh nghiệp niêm yết có thể sớm tạo đáy. Ngoài ra, lãi margin cũng sẽ khó đi ngược xu hướng giảm qua đó kích thích nhu cầu sử dụng đòn bẩy của nhà đầu tư. Những yếu tố này có thể sẽ tiếp tục hỗ trợ dòng tiền đổ vào thị trường chứng khoán cũng như cổ phiếu ngân hàng thời gian tới.

Cơ hội nhiều nhưng thách thức cũng không ít

Dù còn quá sớm để khẳng định về một xu hướng nhưng không thể phủ nhận những tín hiệu tích cực hơn đã dần xuất hiện với nhóm ngân hàng sau giai đoạn khó khăn đầu năm.

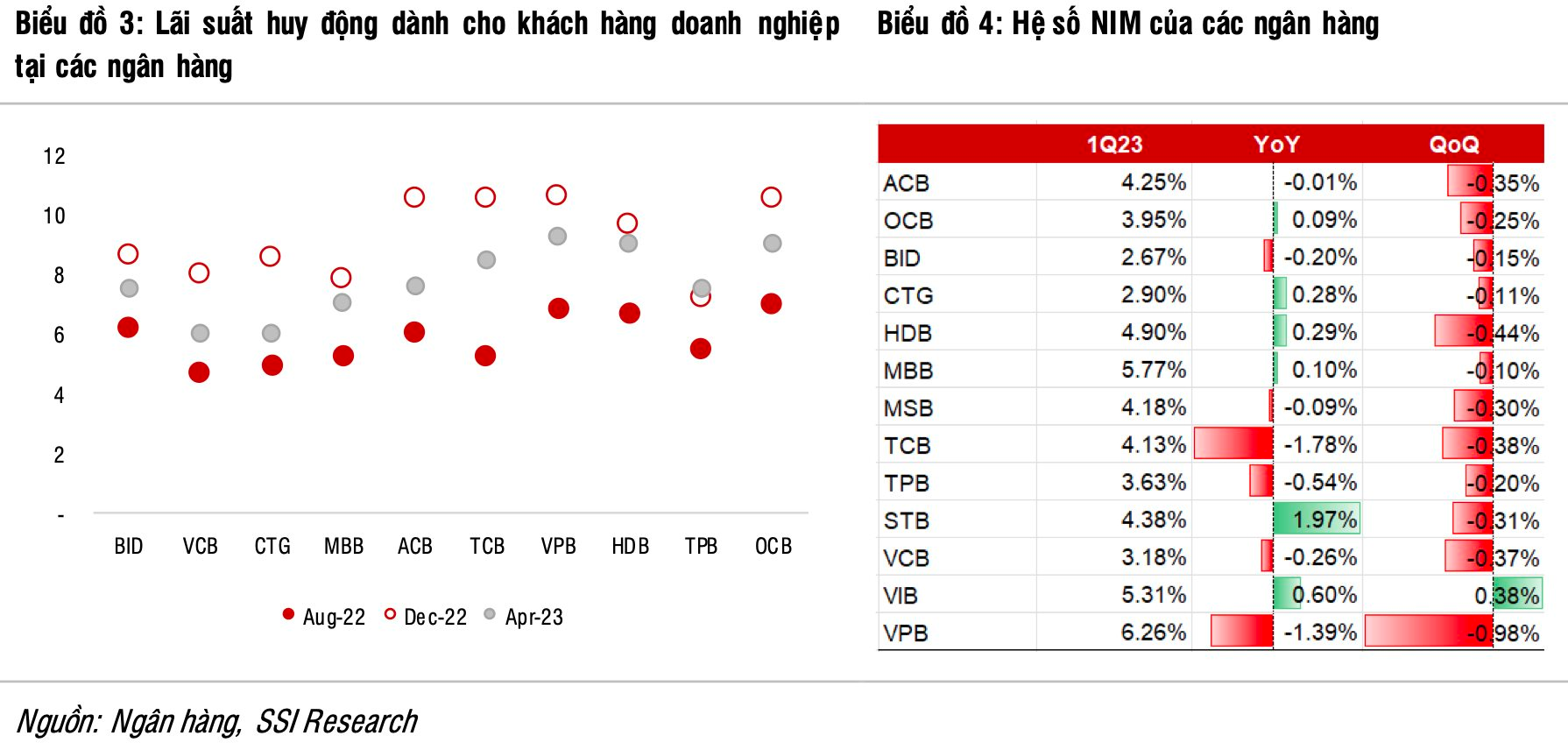

Theo SSI Research, tỷ lệ thu nhập lãi thuần (NIM) của các ngân hàng có thể tiếp tục giảm trong quý 2 nhưng có thể hình thành đáy trong nửa đầu năm 2023. Ảnh hưởng của việc tăng lãi suất huy động trong quý 4/2022 đã được phản ánh đầy đủ trong quý đầu năm nay và chỉ phản ánh một phần trong quý 2.

Ngược với chính sách tiền tệ tại các quốc gia trên thế giới, các ngân hàng tại Việt Nam có thể xem xét cắt giảm thêm lãi suất cho vay để kích cầu tín dụng trong quý 2. Bộ phận phân tích này giả định NIM năm 2023 sẽ giảm 15 điểm cơ bản so với cùng kỳ xuống 3,82% nhưng cao hơn mức 3,8% trong quý 1.

Tuy nhiên, việc hạ lãi suất có giúp nhu cầu tín dụng phục hồi hay không vẫn là một dấu hỏi, đặc biệt khi tổng cầu quốc tế và nội địa đều đang rất yếu do tình hình kinh tế không thuận lợi. Nếu nhu cầu tín dụng chưa thể hồi phục trong thời gian tới, SSI Research dự báo lãi suất huy động sẽ tiếp tục giảm thêm 0,5% đến 1% từ nay đến cuối năm.

Với việc cắt giảm lãi suất huy động như vậy thì lãi suất cho vay cũng có thể được giảm nhiều hơn đối với các khách hàng có điểm tín dụng tốt và giảm ít hơn đối với các khách hàng/lĩnh vực có rủi ro cao hơn. Nhu cầu tín dụng theo đó có thể dần phục hồi vào cuối năm, đặc biệt là đối với lĩnh vực xuất nhập khẩu và lĩnh vực bất động sản.

Ngoài ra, SSI Research cho rằng nợ xấu có thể đạt đỉnh trong nửa đầu năm 2023 nhưng gánh nặng trích lập dự phòng vẫn sẽ tiếp tục duy trì ở mức cao trong các quý tới. Nguyên nhân do các ngân hàng sẽ cân nhắc cẩn trọng khả năng trả nợ của khách hàng trước khi quyết định cơ cấu lại các khoản vay đó.

Trong khi đó, VNDirect lại kỳ vọng áp lực trích lập dự phòng cũng như rủi ro nợ xấu của một số ngân hàng như TCB, MBB, VPB... sẽ được giảm bớt trong thời gian tới, khi dòng tiền của các doanh nghiệp bất động sản có thể cải thiện phần nào nhờ các chính sách hỗ trợ được ban hành và một số các dự án được tháo gỡ pháp lý.

.png "Phát minh của Nga làm rung chuyển ngành vật liệu: Bê tông thêm ‘chất phụ gia’ giúp giảm 40% trọng lượng công trình, chịu lực 450 kg/cm2, chống thấm, chịu lạnh ‘ngon ơ’")

.jpg "Bắt giữ Hồ Cầm và Trương Quốc Huy sau tin báo của công ty tỷ phú")

.png "Xe tải, cần cẩu Trung Quốc đồng loạt nổ máy, hàng trăm người vỗ tay reo hò: Siêu ‘cao tốc’ dưới nước lớn nhất thế giới bắt đầu hình thành, thực hiện nhiệm vụ quan trọng")