Cụ thể, theo FiinRatings, tính đến ngày 28/09/2023, thị trường trái phiếu doanh nghiệp tháng 9 ghi nhận phát hành mới 11 lô trái phiếu trị giá 12,07 nghìn tỷ VNĐ, giảm 60,39% so với tháng trước và tương đương 67,49% so với cùng kì năm ngoái.

Trong đó, giá trị phát hành từ nhóm ngành Tổ chức tín dụng tiếp tục chiếm tỉ lệ lớn với 63,82% trên tổng phát hành trong tháng, với phần lớn thuộc về 2 lô trái phiếu trị giá 7 nghìn tỷ VNĐ từ Ngân hàng TMCP Á Châu.

Quy mô trái phiếu mua lại trước ngày đáo hạn cũng chứng kiến sự sụt giảm với tổng khối lượng đạt 7,02 nghìn tỷ VNĐ, giảm 63,85% so với tháng 8 và 60,3% so với cùng kì năm trước.

Cơ cấu trái phiếu mua lại có sự dịch chuyển nhẹ với tỷ lệ của nhóm ngành Tổ chức tín dụng giảm còn 25%. Nhóm ngành Bất động sản và Các ngành khác ghi nhận tỉ lệ trên tổng khối lượng trái phiếu được mua lại tương đương nhau.

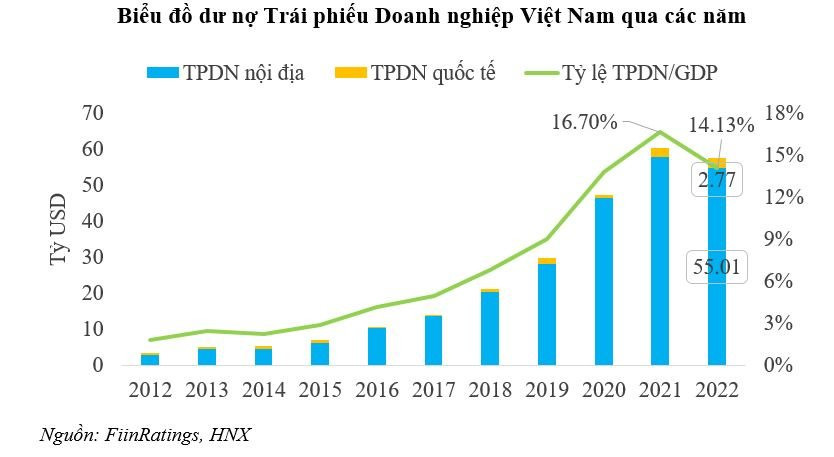

Về quy mô của thị trường trái phiếu doanh nghiệp, trước đó, tại một báo cáo nghiên cứu chuyên sâu, ông Nguyễn Quang Thuân - Chủ tịch Công ty Cổ phần FiinRatings cho biết; thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đã trải qua một chu kỳ tăng trưởng cao liên tục trong giai đoạn 2012-2021, đặc biệt tập trung vào thời gian 2018-2021 với tốc độ trung bình hàng năm vào khoảng 45%.

Theo ông Thuân, kênh vốn từ TPDN đã trở thành kênh huy động vốn trung và dài hạn quan trọng cho nền kinh tế trước khi suy giảm mạnh từ đầu năm 2023 sau những trước một số sự việc vi phạm của một số tổ chức phát hành và thay đổi chính sách nhằm chuẩn hóa lại điều kiện phát hành cộng với bối cảnh vĩ mô và điều kiện tín dụng không thuận lợi.

Quy mô TPDN đang lưu hành hiện ở mức 923 ngàn tỷ vào cuối tháng 8 năm 2023, chiếm khoảng 10% GDP năm 2022. Trước đó, tại thời điểm đỉnh cao vào giữa năm 2022, tổng dư nợ TPDN đã đạt quy mô giá trị lưu hành gần 1,5 triệu tỷ đồng, tương đương khoảng 14% GDP năm 2021 và 12% tổng dư nợ tín dụng toàn hệ thống ngân hàng.

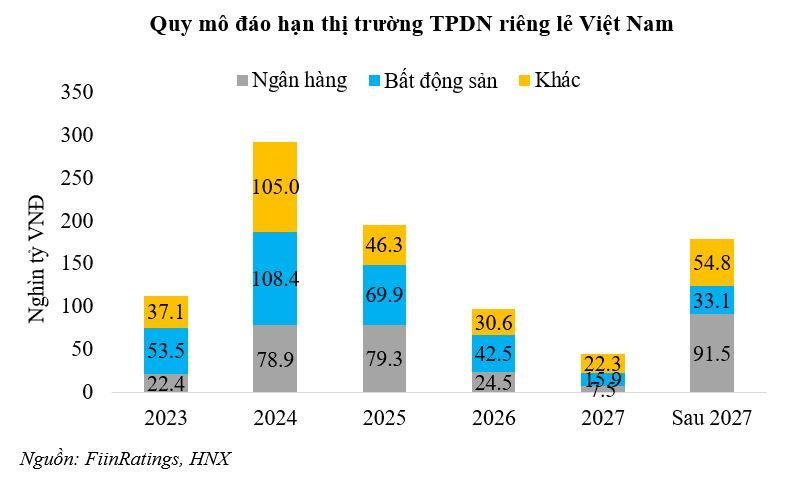

Áp lực nợ trái phiếu tăng cao

Về áp lực nợ trái phiếu doanh nghiệp, theo đánh giá của Chủ tịch FiinRatings hiện đang ở mức cao.

Cụ thể, số liệu từ FiinRatings cho thấy tổng giá trị TPDN riêng lẻ đáo hạn trong 2 quý cuối năm 2023 được ước tính ở mức 104,8 nghìn tỷ đồng và năm 2024 ở mức 288,1 nghìn tỷ đồng và năm 2025 là 194,2 nghìn tỷ đồng. Đối với trái phiếu đáo hạn trong 2 quý cuối năm 2023, giá trị trái phiếu đến hạn của các doanh nghiệp bất động sản là 37,1 nghìn tỷ đồng và TCTD là 24 nghìn tỷ đồng, các doanh nghiệp sản xuất là 1,3 nghìn tỷ đồng, các doanh nghiệp thương mại, dịch vụ là 22,4 nghìn tỷ đồng và lĩnh vực khác là 20 nghìn tỷ đồng.

Trước thực trạng trên, theo Chủ tịch FiinRatings Nguyễn Quang Thuân cho rằng để giải quyết dòng tiền chi trả cho trái phiếu đáo hạn, nếu như trong điều kiện thông thường, ngoài việc kỳ vọng từ dòng tiền tạo ra từ sản xuất kinh doanh, các doanh sẽ tìm nguồn vốn mới trong đó đến từ phát hành TPDN mới, vay ngân hàng, phát hành cổ phiếu… để tái cơ cấu nợ và duy trì, phát triển sản xuất kinh doanh.

Tuy nhiên, trong bối cảnh hiện nay, theo ông Thuân, khả năng gọi vốn của các doanh nghiệp trong thời gian qua khá khó khăn do 4 yếu tố chính.

Thứ nhất, những vi phạm liên tiếp đã làm niềm tin của các nhà đầu tư suy giảm đáng kể, nhà đầu tư cá nhân cũng đã trở nên e ngại hơn sau các vụ việc vừa qua.

Thứ hai, Nghị định 65/2022 đã đưa ra những quy định chặt chẽ hơn đối với phát hành TPDN riêng lẻ (trong tháng 10/2022, chỉ có 1 đợt phát hành TPDN trị giá 210 tỷ VND, giảm 99% so với tháng trước); Nghị định 08/2023 ra đời sau đó đưa ra một số nội dung giúp các doanh nghiệp giãn hoãn hoặc cơ cấu lại nợ, nhưng thị trường vẫn cần thời gian để điều chỉnh và khôi phục niềm tin, nhất là với vấn đề nhà đầu tư chuyên nghiệp và xếp hạng tín nhiệm bắt buộc với một số trường hợp vẫn chưa được thực thi.

Thứ ba, nguồn vốn tín dụng dành cho đối tượng này là không nhiều do phải ưu tiên cho các ngành sản xuất kinh doanh và trong bối cảnh hạn mức tăng trưởng tín dụng thấp nhằm kiểm soát lạm phát và rủi ro an toàn hệ thống các TCTD.

Thứ tư, thị trường chứng khoán không còn sôi động như giai đoạn trước, nên huy động vốn qua kênh này còn khó khăn;

Thứ năm, việc bán hàng, phát mại tài sản để trả nợ cũng không dễ dàng (do thị trường BĐS đang trầm lắng, phục hồi chậm). Chính vì lẽ đó, một bộ phận DN (nhất là lĩnh vực BĐS) có tiềm ẩn nguy cơ và đã xảy ra hiện tượng chậm trả trái phiếu trong thời gian vừa qua.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")