Trong báo cáo chiến lược mới nhất, Chứng khoán SSI (SSI Research) nhận định thị trường chứng khoán Việt Nam năm 2025 ghi dấu sự chuyển đổi trạng thái rõ nét – từ phục hồi thận trọng sau khủng hoảng sang những bước đi đầu tiên của một chu kỳ tăng trưởng mới.

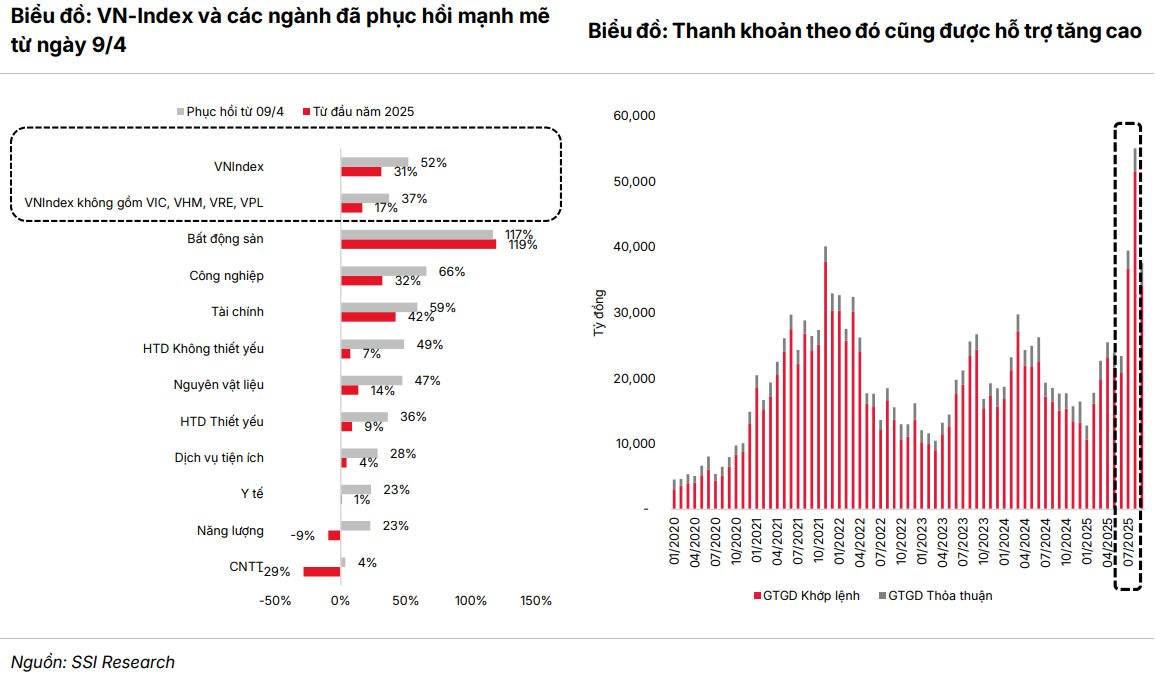

Tính đến cuối tháng 9, VN-Index đã tăng 31%, khép lại ở mức 1.661,7 điểm và lập đỉnh lịch sử. Đà tăng này không mang tính đầu cơ ngắn hạn mà phản ánh sự cải thiện vững chắc của các yếu tố nền tảng, môi trường chính sách minh bạch hơn và sự tham gia ngày càng sâu rộng của nhà đầu tư trong nước.

Theo thống kê của đội ngũ phân tích SSI, vốn hóa thị trường tăng 27% so với cùng kỳ, đạt 9,1 triệu tỷ đồng, trong khi giá trị giao dịch bình quân phiên tăng 36% lên 28,7 nghìn tỷ đồng, đạt đỉnh 44 nghìn tỷ đồng trong quý 3. Thanh khoản phục hồi mạnh cho thấy khẩu vị rủi ro của nhà đầu tư cải thiện, được hỗ trợ bởi chính sách tiền tệ nới lỏng và kết quả kinh doanh khả quan của doanh nghiệp. Ngân hàng Nhà nước (NHNN) duy trì chính sách hỗ trợ tăng trưởng xuyên suốt, giữ mặt bằng lãi suất điều hành ở mức thấp, với tăng trưởng tín dụng dự kiến đạt 19-20%.

Cùng với đó, chính sách tài khóa cũng trở nên chủ động hơn. Chính phủ đẩy nhanh giải ngân đầu tư công trong năm cuối của chu kỳ phát triển 2021–2025 và gia hạn chính sách giảm 2% thuế VAT đến hết năm 2026, qua đó củng cố sức cầu nội địa. Các biện pháp đồng bộ này góp phần tạo nền tảng vĩ mô ổn định, hỗ trợ quá trình mở rộng của thị trường chứng khoán.

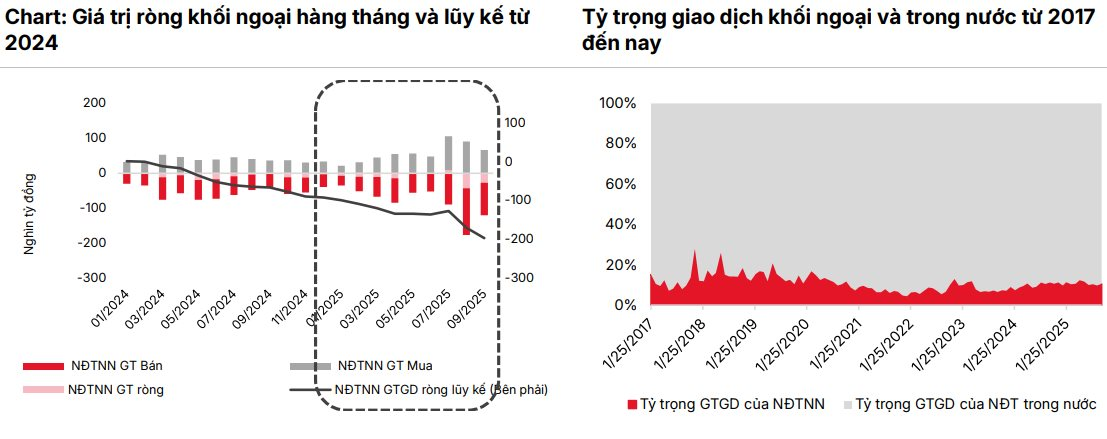

Dù đà tăng dẫn dắt bởi dòng tiền nội địa, khối ngoại vẫn thận trọng trước một số yếu tố ngắn hạn. Đà bán ròng tập trung trong các giai đoạn tháng 3-4 và tháng 8-9, chủ yếu do VND mất giá 3,4%, hoạt động chốt lời tại các nhóm cổ phiếu đã tăng mạnh và sự dịch chuyển dòng vốn toàn cầu sang thị trường Mỹ và Trung Quốc.

Tuy nhiên, SSI Research đánh giá sự phân kỳ giữa dòng vốn ngoại và động lực trong nước không phải là điều mới – các giai đoạn tương tự năm 2016 và 2021 đều chứng kiến dòng vốn ngoại quay trở lại khi vĩ mô ổn định và định giá thị trường trở nên rõ ràng hơn.

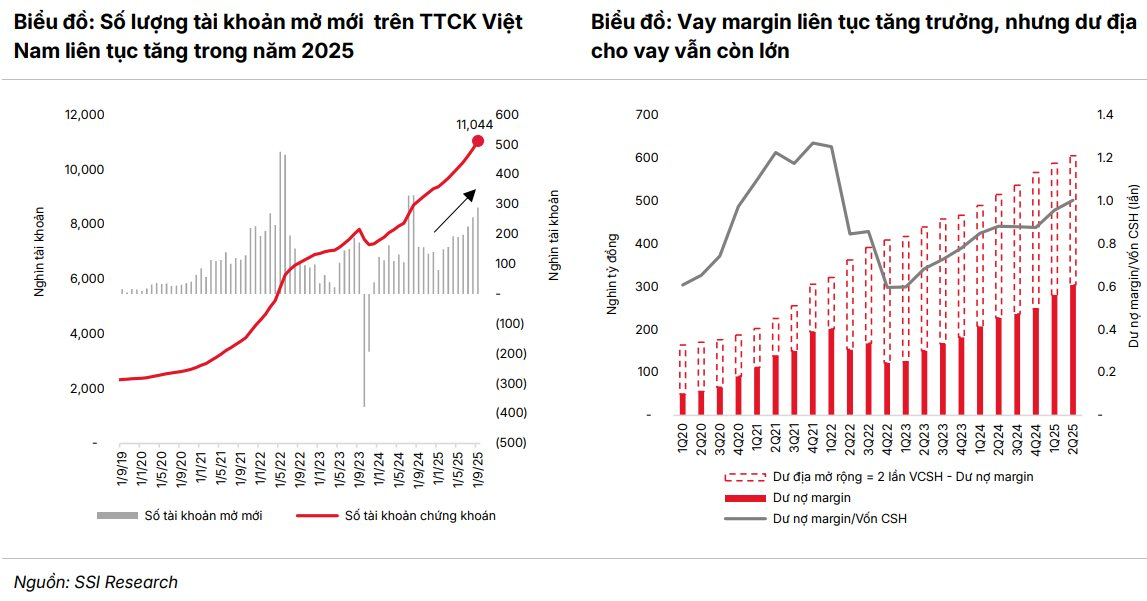

Mặc dù khối ngoại tiếp tục bán ròng, với tổng giá trị bán ròng lũy kế đến cuối tháng 9 lên tới 96,5 nghìn tỷ đồng, nhưng dòng vốn nội đã đóng vai trò lực đỡ chủ đạo, hấp thụ hiệu quả lượng bán ra và duy trì thanh khoản thị trường. Số lượng tài khoản giao dịch cá nhân đạt 11,0 triệu, tương đương 10,6% dân số, tăng 17,2% so với đầu năm.

"Sự chuyển dịch này phản ánh thay đổi mang tính cấu trúc trong cơ cấu nhà đầu tư Việt Nam: sự nổi lên của tầng lớp đầu tư nội địa – lực lượng nhà đầu tư đang tạo độ sâu thanh khoản và tính bền vững trong hành vi giao dịch, tương tự xu hướng từng thấy tại Hàn Quốc và Đài Loan trong giai đoạn trước", báo cáo chỉ rõ.

Bên cạnh đó, hoạt động cho vay ký quỹ cũng tăng mạnh khi các công ty chứng khoán mở rộng hạn mức đòn bẩy trong bối cảnh chi phí vốn thấp và lợi nhuận khả quan. Hiệu ứng này giúp khuếch đại lợi nhuận trong xu hướng tăng, góp phần giúp chỉ số VN-Index tiếp tục vượt trội so với các thị trường khu vực năm thứ hai liên tiếp.

SSI nhận định, diễn biến thị trường Việt Nam hiện mang nhiều nét tương đồng với giai đoạn khởi đầu của các chu kỳ tăng trước (2016-2018 và 2020-2022), khi chỉ số VN-Index từng ghi nhận mức tăng lũy kế trên 130%. Thêm vào đó, sự kết hợp giữa nền tảng vĩ mô ổn định, thanh khoản cải thiện và niềm tin nhà đầu tư được củng cố cho thấy năm 2025 không phải là đỉnh của chu kỳ, mà là nền móng cho một giai đoạn tăng trưởng mới kéo dài trong nhiều năm tới.

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")