Dưới đây là 7 cơ hội sẽ định hình ngân hàng bán lẻ trong năm 2024.

1. Tiếp cận khách hàng cả kỹ thuật số và trực tiếp (IRL: In Real Life)

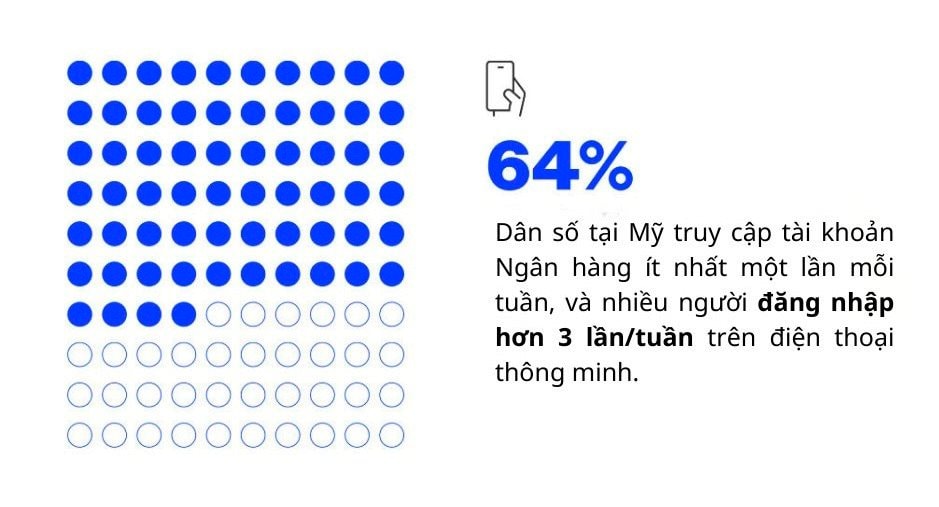

64% dân số tại Mỹ truy cập tài khoản ngân hàng ít nhất một lần mỗi tuần, và nhiều người đăng nhập hơn 3 lần/tuần trên điện thoại thông minh. Tuy nhiên, khách hàng cũng đến các chi nhánh ngân hàng để tương tác trực tiếp và gọi điện đến tổng đài để được hỗ trợ ngay lập tức. Trong khi hoạt động ngân hàng ngày càng số hoá, thì người dùng vẫn giữ thói quen tiếp cận kênh trực tiếp để tìm kiếm sự hướng dẫn của các giao dịch viên.

Một số tổ chức tài chính ngày nay thiếu sự tích hợp giữa quy trình và kênh, khiến nhân viên ngân hàng gặp khó trong việc chăm sóc khách hàng đã rời bỏ. Sự quan tâm bị gián đoạn và trải nghiệm khách hàng rời rạc dẫn đến việc người tiêu dùng từ bỏ, đây chính là kết quả của việc thiếu khả năng hiển thị trên các sản phẩm và kênh, điều này đối lập với trạng thái PFI (PFI - Primary financial institution: Tổ chức tài chính ưu tiên).

Một cách để tích hợp các quy trình và kênh là áp dụng “kiến trúc nền tảng ngân hàng”. Các hệ thống này tích hợp với phần mềm cũ, thường có thiết kế theo mô-đun và nói một cách đơn giản, có thể gửi và nhận thông tin giữa các thành phần khác nhau tạo nên “ngăn xếp” công nghệ.

2. Giải pháp tối ưu để thoát khỏi ràng buộc hệ thống cũ với các dịch vụ ngân hàng cốt lõi

Theo một báo cáo gần đây của Forrester, gần 15% các nhà lãnh đạo FI (FI - Financial Information: thông tin tài chính) được khảo sát đang chuyển ngân sách công nghệ ra khỏi việc chuyển đổi các hệ thống cốt lõi và hướng tới các giải pháp tương tác kỹ thuật số. Nhưng việc thay thế sự can thiệp của con người bằng số hóa tràn lan nhằm tiết kiệm tiền là rất rủi ro.

Đối với nhiều tổ chức tài chính, công nghệ kế thừa, không linh hoạt, cản trở các FI nhiều nhất: dữ liệu bị tắt, cơ sở hạ tầng phức tạp và các quy trình dài thường bao gồm quy trình làm việc thủ công. Trong khi đối thủ cạnh tranh sử dụng công nghệ cho phép quyền truy cập vào cơ sở hạ tầng cốt lõi linh hoạt.

3. Trở thành PFI với giải pháp tiền gửi linh hoạt và kích hoạt dễ dàng

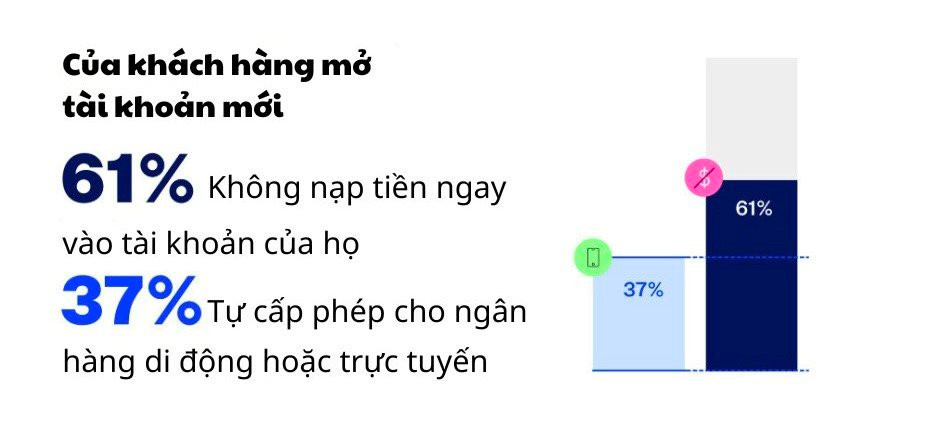

Chuyển đổi số chỉ là một bước, do vậy các tổ chức tài chính cũng cần xem xét việc giới thiệu và kích hoạt. Trong số những khách hàng đã mở tài khoản mới, 61% không nạp tiền ngay vào tài khoản của họ và chỉ 37% khách hàng đồng ý cấp quyền cho ngân hàng di động hoặc trực tuyến. Việc thêm ngân hàng trực tuyến hoặc ngân hàng trên thiết bị di động với thanh toán hóa đơn, chuyển đổi hoặc thiết lập tiền gửi trực tiếp và cung cấp thiết lập ví kỹ thuật số sẽ có sẵn cho khách hàng mới này ngay lập tức.

Một giải pháp tài khoản tiền gửi thành công sẽ hướng dẫn người tiêu dùng qua từng bước trong hành trình của khách hàng chuyển đổi, giới thiệu, kích hoạt xây dựng lòng tin và đạt được trạng thái PFI trong quá trình thực hiện.

4. Tạo ra giá trị gia tăng phù hợp với từng tập khách hàng

Người tiêu dùng ngày nay có khả năng linh hoạt tùy chỉnh và cá nhân hóa sản phẩm mà họ mua trong hầu hết các ngành. Họ ngày càng mong đợi nhận được mức độ cá nhân hóa cao hơn từ các tổ chức tài chính của mình. Tuy nhiên, đối mặt với sự hạn chế về nguồn lực, phần lớn các tổ chức tài chính vẫn dựa vào các hệ thống kế thừa cứng nhắc khi cung cấp các sản phẩm cá nhân hóa.

Thay vì cố gắng giải quyết cho tất cả mọi người, trước tiên hãy bắt đầu với phân khúc khách hàng mà bạn hiểu rõ nhất hoặc có thể là phân khúc bạn muốn ưu tiên. Bắt đầu với một nhóm hẹp hơn cho phép ngân hàng thử nghiệm sự khác biệt của sản phẩm trong các dự án nhóm nhỏ trước khi triển khai trên quy mô lớn.

5. Chứng minh đề xuất giá trị trong tương lai và phù hợp với quan tâm về khí hậu của người tiêu dùng

Nhiều tổ chức tài chính đang tìm cách giữ chân những khách hàng quan tâm đến vấn đề biến đổi khí hậu và thể hiện cam kết của họ đối với các tiêu chuẩn môi trường, xã hội và quản trị (ESG).

Một số tổ chức tài chính hiện đang áp dụng các tiêu chuẩn ESG cho quy trình ra quyết định của họ và nghiêng về cách thức hoạt động ưu tiên tính bền vững. Các tổ chức tài chính khác đang thực hiện trực tiếp hơn các chiến lược để giảm lượng khí thải carbon của họ và thường xuyên báo cáo về tiến độ của họ để chứng minh các giá trị được chia sẻ với người tiêu dùng. Một cách tiếp cận khác là: tạo ra ưu đãi tài chính cho các hoạt động thân thiện với môi trường, chẳng hạn như lãi suất thấp hơn cho các công ty đầu tư vào năng lượng tái tạo.

Trên thực tế, IDC dự đoán rằng đến năm 2025, 50% danh mục cho vay của các ngân hàng toàn cầu cấp một sẽ được liên kết rõ ràng với tính bền vững.

6. Thấu hiểu khách hàng và mang đến Trải nghiệm Khách hàng (CX) tuyệt vời

Khách hàng ngày nay tìm kiếm sự hiểu biết từ các tổ chức tài chính. Họ muốn được nhìn thấy, lắng nghe và hướng dẫn vượt qua các cột mốc tài chính trong cuộc đời họ.

Những tổ chức tài chính có thể trao quyền và đào tạo khách hàng để tạo mối liên hệ sâu sắc, đáng tin cậy - những tổ chức tài chính này sẽ là những tổ chức giành được trạng thái PFI.

Nhưng việc tạo ra kết nối như vậy có thể là một thách thức. Nó yêu cầu các tổ chức tài chính vượt ra ngoài các dịch vụ ngân hàng truyền thống và cung cấp trải nghiệm được cá nhân hóa nhằm đáp ứng các nhu cầu và sở thích riêng của khách hàng. Việc này đòi hỏi sự thấu hiểu.

7. Xây dựng với nền tảng tổng hợp

Công nghệ ngân hàng là rất quan trọng. Tuy nhiên, bản chất phức tạp và cố định của cơ sở hạ tầng kế thừa tạo ra các vấn đề: dữ liệu tồn tại trong kho lưu trữ riêng biệt, các quy trình cố định và quy trình công việc bao gồm các quy trình thủ công làm ảnh hưởng tới các yêu cầu mới hơn về trải nghiệm của khách hàng.

Giải pháp là nền tảng tổng hợp một cách linh hoạt để tạo và cung cấp khởi tạo từ đầu đến cuối cho bất kỳ sản phẩm ngân hàng nào mở ra một cấp độ mới về khả năng cấu hình, hiệu quả và đổi mới cho các nhà cung cấp dịch vụ tài chính.

Nguồn: blend

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Ngành công nghiệp Đức suy yếu khiến loạt thành phố khốn đốn, học sinh phải nghỉ học")

.jpg "Nội chiến thâm sâu bên trong 2 gia tộc nức tiếng Hàn Quốc, con cháu mắc kẹt trong cuộc chiến giành quyền lực")