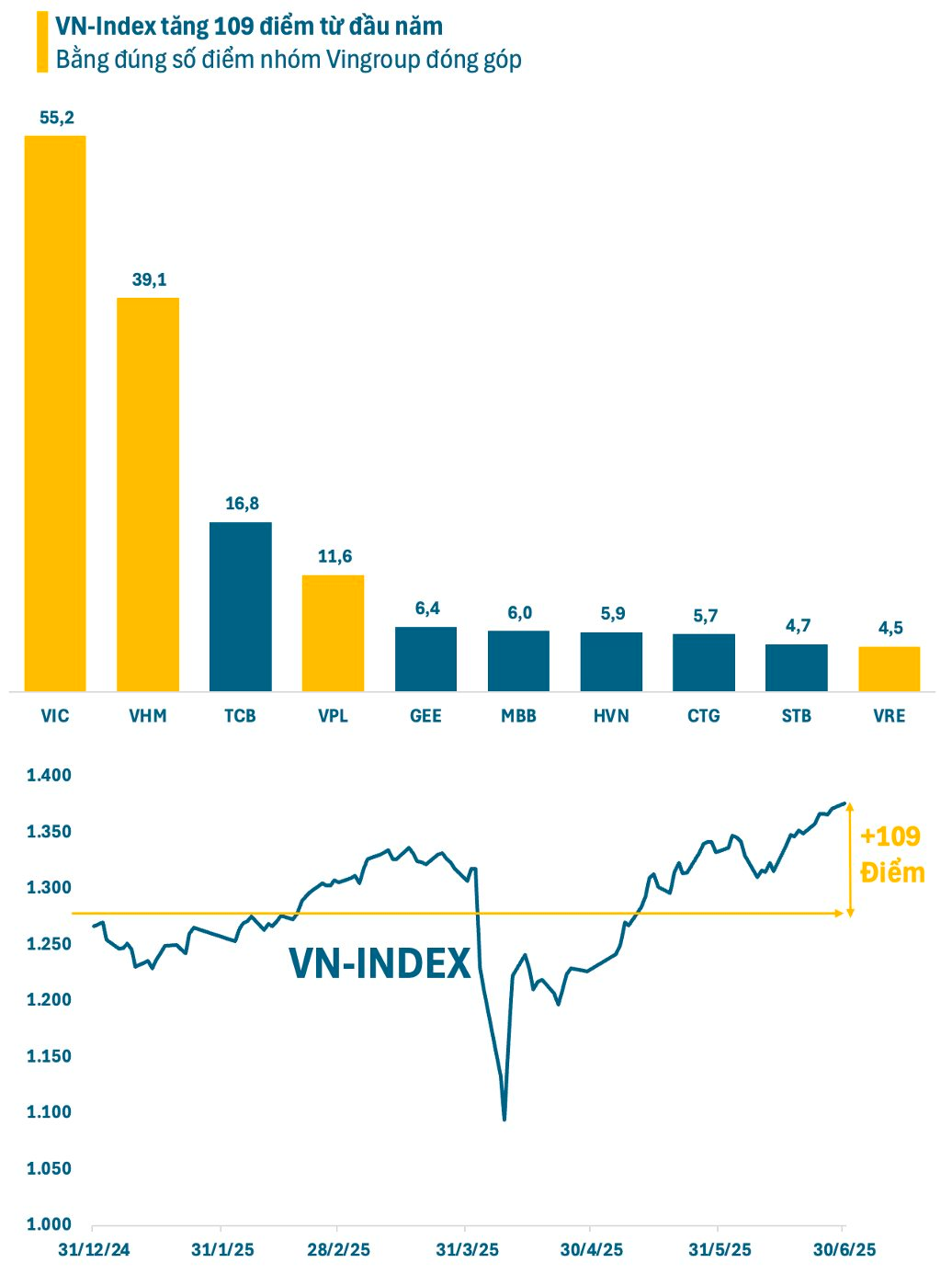

Thị trường chứng khoán Việt Nam vừa khép lại nửa đầu năm 2025 với một phiên tăng điểm nhẹ, VN-Index đóng cửa tại mức 1.376,07 điểm – cao nhất trong vòng hơn 3 năm, kể từ tháng 4/2022. Tính từ đầu năm, chỉ số tăng hơn 109 điểm, tương ứng khoảng 8,6%. Điểm thú vị là mức tăng của VN-Index từ đầu năm bằng đúng số điểm do nhóm Vingroup (VIC, VHM, VPL, VRE) đóng góp.

Điều này phần nào lý giải cho việc thị trường tăng điểm khá mạnh nhưng nhiều nhà đầu tư vẫn không vui. Bởi, đà tăng mang tính cục bộ trên một số nhóm cổ phiếu trong khi đa phần các mã trên sàn vẫn giảm so với đầu năm, trong đó có cả những Bluechips như FPT, VNM, SAB, VCB, BID,…

Trong nửa đầu năm, các cổ phiếu nhóm Vingroup đều đã tăng mạnh hàng chục %, thậm chí bằng lần. Nhiều nhà đầu tư lo ngại khi các cổ phiếu này điều chỉnh sẽ ảnh hưởng đến thị trường. Tuy nhiên, thực tế cho thấy nhóm Vingroup vẫn neo giá vùng đỉnh dài hạn. Hơn nữa, nhiều cổ phiếu trụ vẫn còn dư địa tăng giá sau giai đoạn gần như “im hơi, lặng tiếng”.

Nhìn chung, áp lực chốt lời là khó tránh khỏi khi VN-Index đang ở vùng đỉnh hơn 3 năm. Ngoài ra, thị trường chứng khoán Việt Nam còn phải đối mặt với một số thách thức nhất định trong ngắn hạn như (1) tình hình kinh tế, địa chính trị bất ổn bên ngoài thế giới; (2) tỷ giá leo thang; (3) dòng vốn ngoại tiếp tục rút khỏi các thị trường cận biên, mới nổi…

Một luồng thông tin quan trọng khác có thể tác động đến thị trường chứng khoán trong thời gian tới là câu chuyện thuế quan của Mỹ. Trong báo cáo chiến lược mới công bố, VNDirect đưa ra góc nhìn lạc quan về triển vọng đàm phán thuế giữa Việt Nam và Mỹ, với mức thuế đối ứng bình quân khoảng 16-22% trong kịch bản cơ sở.

Bên cạnh đó, bộ phận phân tích này còn kỳ vọng Fed sẽ thực hiện hai đợt cắt giảm lãi suất trong nửa cuối năm nay, giúp chỉ số DXY duy trì dưới ngưỡng 100. Ở trong nước, nền tảng vĩ mô vững chắc vẫn là chỗ dựa chính cho thị trường: tăng trưởng GDP được dự báo đạt 7,3%, tăng trưởng tín dụng 16%.

Những yếu tố này được kỳ vọng sẽ hỗ trợ tăng trưởng lợi nhuận của các doanh nghiệp niêm yết năm nay trong khoảng 14–15%, qua đó củng cố định giá VN-Index ở mức P/E dự phóng 13,5 lần vào cuối năm. VNDirect điều chỉnh tăng dự báo VN-Index cuối năm 2025 từ mức 1.400 lên 1.450 điểm, tăng 14% so với cuối 2024.

Về dài hạn, triển vọng tăng trưởng trong dài hạn của chứng khoán Việt Nam được nhiều tổ chức lớn trong và ngoài nước đánh giá cao nhờ (1) tình hình vĩ mô ổn định, các giải pháp thúc đẩy kinh tế của Chính phủ; (2) khả năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết; (3) câu chuyện nâng hạng ngày càng rõ ràng sau những nỗ lực của cơ quan quản lý…

.png "Thu phí tại nút giao Phú Thứ, Liêm Sơn trên cao tốc Cầu Giẽ - Ninh Bình từ 1/6")

.png "Nóng: Mỗi nhân viên FPT nhận 500 triệu đồng từ Chủ tịch Trương Gia Bình, nếu làm được điều này")

.png "Máy bay tiếp đất bằng bụng, nổ tung sau 17 giây, 179 người trong khoang thiệt mạng, trở thành thảm kịch hàng không nghiêm trọng nhất lịch sử đất nước")

.png "“Đổi vàng lấy nhà Vinhomes” - Ngân hàng Nhà nước lên tiếng chính thức")

.png "Hành trình vượt nắng, thắng mưa, gõ cửa từng nhà xác thực thuê bao di động")