Báo cáo chiến lược quý 2/2025 của Chứng khoán KBSV chỉ ra 4 chủ điểm đầu tư triển vọng trong thời gian tới sau khi cú sốc về thuế quan của Mỹ lắng xuống.

Trong bối cảnh nền kinh tế vĩ mô có nhiều bất định dưới sự ảnh hưởng của chiến tranh thương mại, KBSV nhận định các lĩnh vực mang tính chất nội lực sẽ được tập trung khai thác nhằm bù đắp cho những thiếu hụt thặng dư từ xuất khẩu, từ đó các nhóm cổ phiếu tương ứng sẽ có triển vọng tăng giá tích cực trong năm nay.

.png)

Một là, nâng hạng thị trường. Đây là một chủ đề được KBSV đề cập xuyên suốt. Đội ngũ phân tích duy trì quan điểm về khả năng tích cực được chấp nhận nâng hạng của Việt Nam theo FTSE trong tháng 9/2025 cũng như tiềm năng dòng vốn chảy vào thị trường khi sự kiện này xảy ra.

Theo thông báo của FTSE Russell, kết quả kỳ đánh giá tháng 3/2025 đã được công bố vào ngày 09/04/2025, Việt Nam vẫn chưa đáp ứng được 2 tiêu chí quan trọng là chu kỳ thanh toán (Delivery versus Payment - DvP) và chi phí liên quan đến các giao dịch không thành công. Cả 2 tiêu chí này hiện đều bị xếp loại là hạn chế (Restricted). Theo KBSV, hệ thống KRX kỳ vọng triển khai trong quý 2/2025 cũng là điểm tích cực đối với tiến trình chung.

Tuy nhiên, thách thức Việt Nam cần đối mặt bao gồm cải thiện quy trình đăng ký tài khoản mới, công bố thông tin và vấn đề liên quan đến giới hạn sở hữu nước ngoài.

KBSV duy trì kịch bản cơ sở: Việt Nam sẽ đạt được nhiều phản hồi tích cực, mở đường cho nâng hạng trong tháng 9/2025. TTCK sẽ được hưởng lợi từ dòng vốn đầu tư mới chảy vào thị trường trước và sau khi chính thức nâng hạng. Việt Nam có thể thu hút 800 triệu – 1 tỷ USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số FTSE, chưa kể từ các nhà đầu tư thụ động dùng bộ chỉ số khác. Đồng thời, khi thị trường nâng hạng, các quỹ chủ động sẽ tham gia tích cực hơn, dự kiến sẽ có khoảng 4 - 6 tỷ USD vào Việt Nam. Theo đó, các cổ phiếu vốn hóa lớn có tiềm năng được thêm vào chỉ số.

KBSV ước tính sẽ có VCB, MSN, VNM, HPG, SAB... và một số cổ phiếu thoả mãn tiêu chí về quy mô và thanh khoản để được thêm vào bộ chỉ số. Bên cạnh dòng tiền từ các quỹ thụ động, những cổ phiếu có triển vọng kinh doanh tích cực và còn room ngoại cũng sẽ hưởng lợi từ việc thu hút sự chú ý của nhóm quỹ chủ động tham gia đầu tư vào Việt Nam.

Ngoài ra, tiến trình nâng hạng thành công có thể gia tăng phần nào lợi nhuận và phí giao dịch cho các công ty chứng khoán, đặc biệt là SSI, HCM, VCI có thị phần khách hàng tổ chức nước ngoài tập trung nhiều nhất.

Hai là, đầu tư công. Trong giai đoạn chiến tranh thương mại căng thẳng và có dấu hiệu leo thang, sự tăng trưởng của Việt Nam đang phụ thuộc phần lớn vào dòng vốn FDI và xuất nhập khẩu, giờ đây Chính phủ sẽ phải dồn toàn lực cho lĩnh vực đầu tư công nhằm chuyển hướng đầu tầu tăng trưởng chính cho GDP.

.png)

KBSV cho biết lĩnh vực hạ tầng giao thông và năng lượng sẽ được ưu tiên phát triển.Theo quy hoạch mạng lưới đường bộ thời kỳ 2021 – 2030, tầm nhìn đến năm 2050, tổng chiều dài các đường cao tốc trên toàn Việt Nam sẽ vào khoảng 5.000 km, gấp đôi so với thời điểm hiện tại và các dự án Sân bay, cảng biển lớn được đưa vào triển khai với mục tiêu tăng gấp đôi công suất vận chuyền hàng hóa và hành khách.

Ngoài ra, KBSV đánh giá tích cực cho triển vọng ngành Điện trong bối cảnh nhu cầu phụ tải liên tục tăng và cơ sở cho các dự án đầu tư mới trên Quy hoạch điện VIII. Rủi ro chung của toàn ngành đã dần gỡ bỏ, các doanh nghiệp sản xuất điện năng lượng tái tạo và tư vấn xây lắp như GEG, HDG, REE, PC1, TV2 được đánh giá cao về tiềm năng tăng trưởng.

Đối với lĩnh vực xây dựng, các cổ phiếu xây lắp như VCG, LCG, C4G, HHV có lợi thế kinh nghiệm thực hiện các dự án đặc thù kỳ vọng hưởng lợi.

“Ở lĩnh vực vật liệu xây dựng, DHA và VLB sẽ có cơ hội gia tăng lợi nhuận. Với nhu cầu tiêu thụ thép xây dựng, xi măng và đặc biệt là nhựa đường cũng được kỳ vọng sẽ ấm dần lên nhờ các dự án trọng điểm như Sân bay Long Thành, Cao tốc Bắc – Nam giai đoạn 2, đường vành đai 3 TP.HCM… bắt đầu chạy nước rút trong năm tới, các cổ phiếu HPG, HT1, PLC là top picks của KBSV với các yếu tố hưởng lợi này”, báo cáo nêu rõ.

Ba là, khơi thông pháp lý. KBSV nhận định, việc khơi thông lĩnh vực BĐS là cần thiết cho mục tiêu tăng trưởng vượt bậc.

Theo số liệu của Tổng cục thống kê, đóng góp trực tiếp của ngành kinh doanh BĐS vào GDP giao động trong khoảng 3,38%-4,5% trong 5 năm gần đây, chưa kể các đóng góp gián tiếp qua thúc đẩy các ngành xây dựng, vật liệu xây dựng và tài chính – bảo hiểm. Đóng góp có thể lên đến 14-15% (ước tính). Vì vậy, chính sách tích cực hỗ trợ thị trường Bất động sản là điều cần thiết để hướng tới mục tiêu tăng trưởng chung 8%.

Theo đó, trong khoảng 1 năm trở lại đây, Chính phủ đã ban hành nhiều thay đổi trong Luật Đất đai, Luật Nhà ở, Luật Kinh doanh Bất động sản nhằm tạo dựng nền tảng vững chắc cho sự phát triển lành mạnh của thị trường. Thời gian qua đã có một số văn bản thủ tướng Chính phủ và một số các Bộ, ngành ban hành quy định chi tiết và hướng dẫn thi hành những luật trên.

Các chính sách mới nếu sớm đi vào thực thi sẽ là một giải pháp tháo gỡ tắc nghẽn cho nhiều doanh nghiệp, mang lại tiềm năng bứt phá thời gian tới.

Tuy nhiên, sức hấp thụ của thị trường có thể bị ảnh hưởng khi chính sách thuế quan của chính phủ Mỹ đặt ra nhiều bất định đối với nền kinh tế toàn cầu, đặc biệt là Việt Nam. Dòng vốn FDI vào Việt Nam có thể bị ảnh hưởng từ thông tin này, từ đó làm giảm nhu cầu thuê đất tại các khu công nghiệp (KCN), kéo theo giảm hấp thụ tại các dự án BĐS sản gần các khu vực này. Ngoài ra, nếu tác động của thuế quan kéo dài, ảnh hưởng nghiêm trọng hơn tới nền kinh tế có thể dẫn tới nhu cầu mua nhà sụt giảm hay đảo ngược của chính sách tiền tệ tác động tiêu cực đến toàn ngành BĐS.

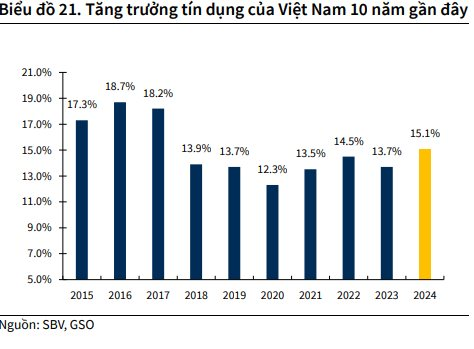

Bốn là, nới tín dụng. Đội ngũ phân tích chỉ rõ, việc tập trung vào các chính sách như kích thích nhu cầu nội địa, đẩy mạnh đầu tư công và ưu tiên cho các lĩnh vực trụ cột của thị trường đang được sử dụng như là giải pháp then chốt cho mục tiêu tăng trưởng trên 8%, và phần nào để bù đắp cho sự sụt giảm xuất khẩu trong giai đoạn chiến tranh thương mại dưới thời tổng thống Trump.

Năm 2025, chỉ tiêu tăng trưởng tín dụng 16% được giao cho ngành Ngân hàng với yêu cầu bám sát mục tiêu và nhiệm vụ kích thích, cung ứng vốn cho các ngành kinh tế trọng điểm, nổi bật là tín dụng tiêu dùng, sản xuất và cho vay nhà ở.

Thêm vào đó, thị trường có nhiều điều kiện thuận lợi để đẩy mạnh tín dụng trong năm nay. Để tạo điều kiện thuận lợi cho các tổ chức tín dụng cung ứng nguồn vốn tín dụng đáp ứng nhu cầu tăng trưởng kinh tế, Ngân hàng Nhà nước đã chủ động phân bổ room cho những ngân hàng có mức tăng trưởng tốt và nhận chuyển giao bắt buộc các tổ chức tín dụng yếu kém.

Việc nới lỏng và thúc đẩy tăng trưởng tín dụng thường tác động trực tiếp đến các nhóm cổ phiếu có liên quan mật thiết đến dòng vốn vay ngân hàng, đầu tư mở rộng sản xuất, hoặc kích thích tiêu dùng. Hầu hết các lĩnh vực trong nền kinh tế đều ít nhiều được hưởng lợi, trong đó kỳ vọng cao nhất dành cho ngành ngân hàng và bất động sản.

Dù vậy, nhóm phân tích đánh giá chính sách thuế quan có thể gián tiếp làm chậm lại khả năng hấp thụ tín dụng và tốc độ tăng trưởng của nền kinh tế. Với áp lực như vậy, dư địa nới lỏng chính sách tiền tệ sẽ bị thu hẹp sau mức thuế đối ứng có thể áp lên Việt Nam, khi đó lãi suất huy động có thể tăng 1-1,5%, mức tăng của lãi suất cho vay sẽ tăng chậm hơn nhưng vẫn sẽ tạo áp lực lên NIM của các Ngân hàng.

.jpg "Nhựa Thiếu niên Tiền Phong sắp phát hành hơn 34,2 triệu cổ phiếu trả cổ tức")

tăng bứt phá sau chuỗi 4 phiên “lao dốc”")

.jpg "Sau Nga, Hàn Quốc, một DN Mỹ “ngỏ lời” giúp VN triển khai điện hạt nhân, đại sứ Phạm Quang Vinh nói gì?")

.png "Đi lao động ở nước ngoài, gom tiền mua nhà mặt phố, dù lãi 8 tỷ vẫn không bán: “Tôi có cần tiền đâu mà bán, để cho thuê mỗi năm thu hơn 800 triệu đồng\"")