Sau kỳ nghỉ lễ, chứng khoán Việt Nam mở cửa trở lại với áp lực bán đè nặng bất chấp thị trường tài chính toàn cầu có dấu hiệu dừng bán tháo. Sắc xanh đã trở lại trên các thị trường Châu Á và chỉ số tương lai chứng khoán Mỹ nhưng thị trường chứng khoán Việt Nam vẫn đỏ sàn. Đóng cửa phiên 8/4, toàn sàn chứng khoán có gần 1.000 mã giảm, trong đó 440 mã giảm sàn.

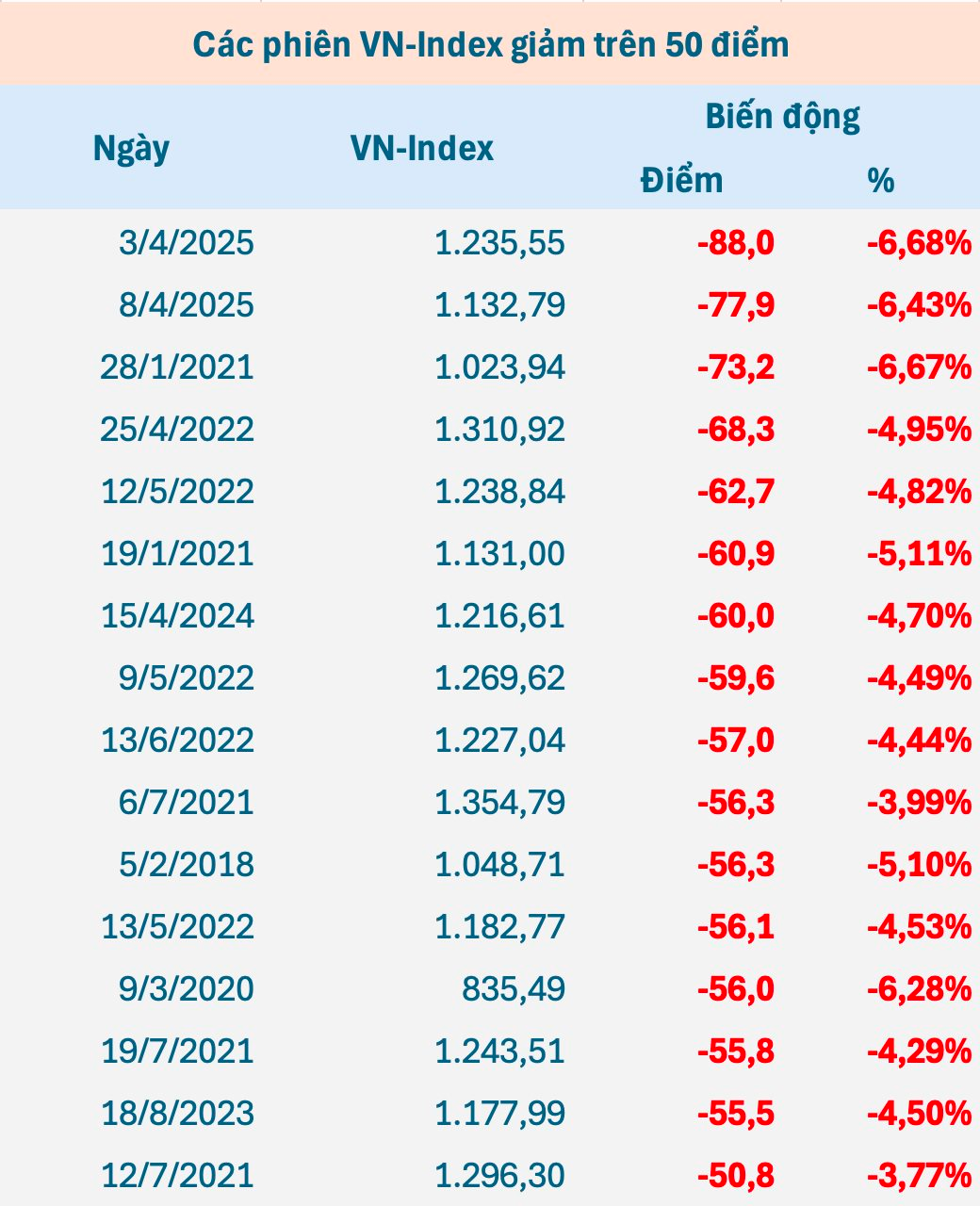

VN-Index kết phiên 8/4 lại mất thêm 77,88 điểm (-6,43%), qua đó rơi xuống mức 1.132,79 điểm, thấp nhất 15 tháng, kể từ đầu tháng 1/2024. Như vậy, chỉ sau 3 phiên, chỉ số chính của chứng khoán Việt Nam đã giảm 185 điểm. Vốn hóa toàn thị trường giảm gần 1,1 triệu tỷ đồng, còn khoảng 6,2 triệu tỷ đồng. Chỉ số hợp đồng tương lai VN30 tháng gần nhất (VN30F1M) cũng giảm kịch sàn.

Thanh khoản sụt giảm mạnh so với 2 phiên cuối tuần trước nhưng duy trì ở mức khá cao với giá trị khớp lệnh trên HoSE đạt gần 23.000 tỷ đồng. Điều này cho thấy vẫn có cầu bắt đáy tham gia thị trường nhưng chưa đủ sức lan tỏa rộng để cân lại áp lực bán. Lực mua chủ yếu đến từ nhà đầu tư nội trong khi khối ngoại tiếp tục xả hàng mạnh tay khi bán ròng hơn 1.700 tỷ đồng.

Thị trường chứng khoán Việt Nam giảm mạnh trong bối cảnh tình hình thế giới có nhiều bất ổn sau khi Tổng thống Mỹ Donald Trump công bố chính sách thuế quan. Chính phủ đã có nhiều giải pháp kịp thời, đồng bộ để giảm thiểu tác động của chính sách này đến Việt Nam nhưng kết quả vẫn còn phải chờ đợi.

Trong báo cáo mới công bố, đội ngũ phân tích của SGI Capital cho rằng mức thuế Mỹ đưa ra là một phần trong kỹ thuật đàm phán của Tổng thống Trump và mức áp dụng cuối cùng sẽ giảm đáng kể. Các cuộc đàm phán thuế quan sẽ xảy ra ngay trong tháng 4 và phần lớn hoàn thành trong tháng 5-6 với mức thuế suất áp dụng trung bình trong khoảng 10-20% (ngoại trừ Trung Quốc).

Đối với thị trường chứng khoán, chính sách thuế mới đã tạo ra lo ngại suy thoái kinh tế toàn cầu ảnh hưởng đến Việt Nam, khiến nhiều nhà đầu tư cả trong và ngoài nước bán tháo. Theo SGI Capital, trong trường hợp đàm phán thành công và mức thuế đối ứng giảm về 10-20%, động lực tăng trưởng từ xuất khẩu và tăng trưởng FDI của Việt Nam vẫn sẽ chịu ảnh hưởng.

Trong kịch bản thuế quan áp dụng cao hơn mức 20%, Chính phủ sẽ triển khai những biện pháp kích thích nội địa mạnh hơn (hạ lãi suất, hỗ trợ thuế phí, các gói chi tiêu công…) để hỗ trợ doanh nghiệp trong nước mở rộng quy mô, hấp thụ lực lượng lao động từ khối xuất khẩu và duy trì mục tiêu tăng trưởng cao. Theo thông tin cập nhật, Chính phủ, NHNN và các bộ ban ngành đang gấp rút bàn thảo để đưa ra những chính sách kích thích kinh tế mới ngay trong tháng 4.

“Chúng tôi cho rằng các rủi ro từ thuế quan tác động tới nhà đầu tư đang phản ánh rất nhanh vào giá cổ phiếu và sẽ dần phai nhạt trong hai tháng tới. Nửa cuối năm nay, dòng tiền của khối ngoại có thể quay trở lại mua ròng theo sự hấp dẫn của định giá và quá trình nâng hạng lên thị trường mới nổi”, báo cáo của SGI Capital nhận định.

Theo SGI Capital, chứng khoán Việt Nam giảm mạnh đã kéo định giá của thị trường về vùng rẻ của 10 năm, mở ra cơ hội đầu tư dài hạn rất tốt với nhiều cổ phiếu đầu ngành chất lượng cao. Khi tất cả doanh nghiệp đều bị bán tháo về quanh mức rẻ lịch sử, nhiều cơ hội đầu tư dài hạn rất hấp dẫn đã xuất hiện.

Đồng quan điểm, báo cáo mới đây của VinaCapital cũng đánh giá đợt bán tháo này tạo ra cơ hội cho các nhà quản lý quỹ chủ động mua vào những cổ phiếu có nền tảng cơ bản tốt và ít bị tác động trực tiếp bởi chính sách thuế, với mức định giá hấp dẫn hơn. Nhiều doanh nghiệp có thể được hỗ trợ từ các nỗ lực của Chính phủ nhằm bù đắp tác động của thuế quan đối với tăng trưởng GDP.

Mặt khác, Pyn Elite Fund lại có phần thận trọng hơn so với những báo cáo trước đây. Quỹ ngoại đánh giá năm 2025 sẽ là năm rất thách thức đối với hoạt động đầu tư. “Có nhiều yếu tố tích cực cho thị trường chứng khoán Việt Nam, những chính sách kinh tế của Tổng thống Trump sẽ nhanh chóng làm suy yếu nền kinh tế toàn cầu, đặc biệt xuất khẩu của Việt Nam sẽ gặp khó khăn” , người đứng đầu Pyn Elite Fund nhận định.