Trong báo cáo chiến lược tháng 5, Chứng khoán An Bình (ABS) cho rằng thời gian 2-3 tháng tới là thời điểm sẽ xuất hiện các diễn biến vĩ mô quan trọng, mang ý nghĩa bước ngoặt về kinh tế với Việt Nam, đặc biệt là kết quả thỏa thuận thương mại Việt Nam – Mỹ.

Thực tế, Việt Nam đã chủ động thực hiện các biện pháp hỗ trợ thương mại cân bằng như giảm thuế nhập khẩu cho hàng hóa Mỹ về 0%, tăng cường mua hàng hóa của Mỹ để giảm thâm hụt thương mại (LNG, máy bay, hàng hóa công nghệ cao…) siết chặt quản lý nguồn gốc xuất xứ với hàng hóa xuất khẩu, ngăn chặn gian lận thương mại… Dù vậy, ABS dự báo việc đàm phán sẽ khó khăn và kéo dài, do Việt Nam là một trong các nước có thặng dư thương mại với Mỹ cao nhất.

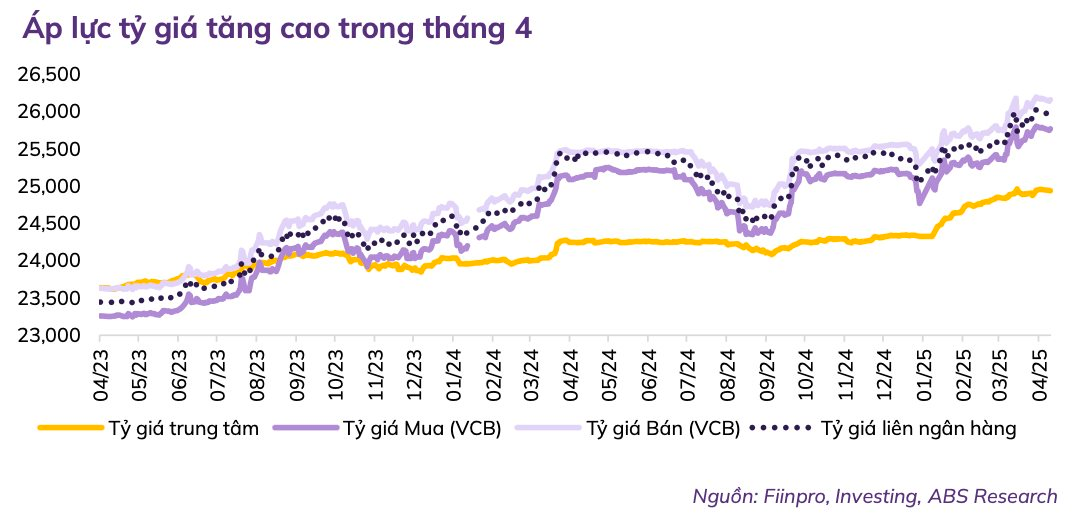

Bên cạnh đó, ABS cũng chỉ ra một số bất lợi cho dòng tiền chảy vào thị trường chứng khoán. Lợi suất TPCP Mỹ tăng cao sau khi có tin thuế đối ứng khiến vấn đề điều hành tỷ giá VND/USD càng thêm khó khăn khi lãi suất tại Mỹ cao hơn lãi suất tương ứng tại Việt Nam, ảnh hưởng dòng chảy của dòng vốn quốc tế từ Việt Nam quay trở lại Mỹ.

Ngoài ra, việc Việt Nam phải tăng cường mua vào USD nhằm đáp ứng cho nhu cầu tương lai tăng nhập khẩu hàng hóa từ Mỹ để cải thiện cân bằng thương mại với nước này cũng gây thêm sức ép lên tỷ giá. Giá vàng cũng tăng mạnh vì ngoài yếu tố giá vàng thế giới tăng, còn được cộng hưởng với tỷ giá VND/USD tăng.

Mặt khắc, yếu tố được coi là tích cực là Fed mới đây đã thực hiện việc đấu thầu trực tiếp mua vào Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm với hơn 14 tỷ USD, khiến thị trường kỳ vọng vào việc Fed sẽ sớm chấm dứt việc Thu hẹp tiền tệ (QT). Nếu hành động này diễn ra ổn định trong thời gian 3-6 tháng tiếp theo, có thể coi đây là điểm đảo chiều chính sách của Fed.

Ngoài ra, thời điểm Fed được dự báo sẽ tiếp tục thực hiện cắt giảm lãi suất là trong kỳ hợp tháng 6 hoặc tháng 7 tới (và sau đó sẽ là 2 lần cắt giảm nữa trong tháng 10 và tháng 12 năm 2025), giúp giảm nhẹ áp lực về tỷ giá, tiền tệ cho kinh tế thế giới.

Trong bối cảnh đó, Việt Nam có nhiều chính sách huy động và củng cố nội lực, thông qua các chính sách đầu tư công, nới lỏng tín dụng, cải cách thể chế, ưu tiên tập trung phát triển khoa học công nghệ (Nghị quyết 57), ưu tiên phát triển kinh tế tư nhân (Nghị quyết 68), các giải pháp hỗ trợ doanh nghiệp (thuế, phí…), tiêu dùng (tiếp tục giảm thuế VAT), mở rộng an sinh xã hội…

Về mặt định giá, với sự hồi phục trong tháng 4 và đầu tháng 5, P/E của VN-Index cho 4 quý gần nhất đã tăng từ mức 10,86x tại ngày 9/4/2025 lên 12,12 tại ngày 9/5/2025, thấp hơn mức trung bình 3 năm ở mức 13,13x.

Các cổ phiếu vốn hóa lớn trong VN30 đang có định giá P/E là 10,89x, thấp hơn nhiều so với các cổ phiếu vốn hóa vừa và nhỏ trong VNMID (15,06x) và VNSML (13,41x). Các mức P/E này đều thấp hơn mức trung bình 3 năm qua, cho thấy mức định giá hiện tại vẫn còn khá hấp dẫn. Riêng chỉ số VN30 đang có P/E chỉ cao hơn một chút so với mức -2 lần độ lệch chuẩn trung bình 3 năm ở mức 10,51x.

Với các luận điểm trên, ABS cho rằng giai đoạn này có thể xuất hiện các cơ hội lớn trên thị trường chứng khoán, nơi thường phản ứng trước các thông tin kinh tế đưa ra. Nhà đầu tư có thể ưu tiên các cổ phiếu đầu ngành, đầu ngách ngành, có lợi thế doanh nghiệp rõ ràng, đang giữ được xu hướng tốt và động lượng tăng giá tốt hơn thị trường chung.

Trong tháng 5, ABS gợi ý các nhóm ngành và các cổ phiếu có tiềm năng gồm Xuất khẩu (TCM), Cảng biển (GMD), Ngân hàng (MBB, CTG, TCB), Phân bón (BFC, DCM, DDV), Bán lẻ (MWG, DGW, MSN), Bất động sản dân cư (TCH, HDC), Dầu khí (PVB), Công nghệ (FPT, CMG, ELC), Khoáng sản (MSR)…

.png "Thu phí tại nút giao Phú Thứ, Liêm Sơn trên cao tốc Cầu Giẽ - Ninh Bình từ 1/6")

.png "Nóng: Mỗi nhân viên FPT nhận 500 triệu đồng từ Chủ tịch Trương Gia Bình, nếu làm được điều này")

.png "Máy bay tiếp đất bằng bụng, nổ tung sau 17 giây, 179 người trong khoang thiệt mạng, trở thành thảm kịch hàng không nghiêm trọng nhất lịch sử đất nước")

.png "“Đổi vàng lấy nhà Vinhomes” - Ngân hàng Nhà nước lên tiếng chính thức")