11 tỷ USD là số vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký đổ vào Việt Nam sau 5 tháng đầu năm. Con số tương đối khả quan trong bối cảnh dòng vốn đầu tư ra nước ngoài trên toàn cầu bị thu hẹp sau khi Fed liên tục tăng lãi suất thời gian qua. Đáng chú ý, vốn đăng ký mới còn tăng mạnh gần 28% so với cùng kỳ, đạt 5,3 tỷ USD.

Dòng vốn FDI ổn định phần nào cho thấy niềm tin của các nhà đầu tư vào môi trường đầu tư của Việt Nam bất chấp những tác động của chính sách thuế tối thiểu toàn cầu. Thực tế, Việt Nam vẫn là một điểm sáng với GDP tăng trưởng khả quan đồng thời lạm phát được kiểm soát ở mức ổn định giữa lúc rủi ro suy thoái phủ bóng đen lên kinh tế thế giới.

Các tổ chức quốc tế cũng nhận định kinh tế Việt Nam vẫn phát triển ở mức khá, mặc dù đã có dự báo giảm so với trước đó: IMF dự báo tăng trưởng kinh tế năm 2023 của Việt Nam đạt 5,8%; WB dự báo đạt 6,3%; ADB dự báo đạt 6,5%... Thận trọng hơn, Pyn Elite Fund dự phóng GDP Việt Nam có thể tăng trưởng trên 5,5%.

Theo quỹ ngoại này, hiện không có dấu hiệu nào cho thấy lãi suất sẽ tiếp tục neo cao. Lạm phát đang được kiểm soát ở mức ổn định sẽ tạo điều kiện cho NHNN thực hiện chính sách tiền tệ nới lỏng hơn. Không chỉ giảm lãi suất hỗ trợ doanh nghiệp, Chính phủ còn thực hiện đồng bộ các giải pháp như đẩy mạnh đầu tư công, các gói tín dụng ưu đãi,… nhằm đạt mục tiêu tăng trưởng 6,5%.

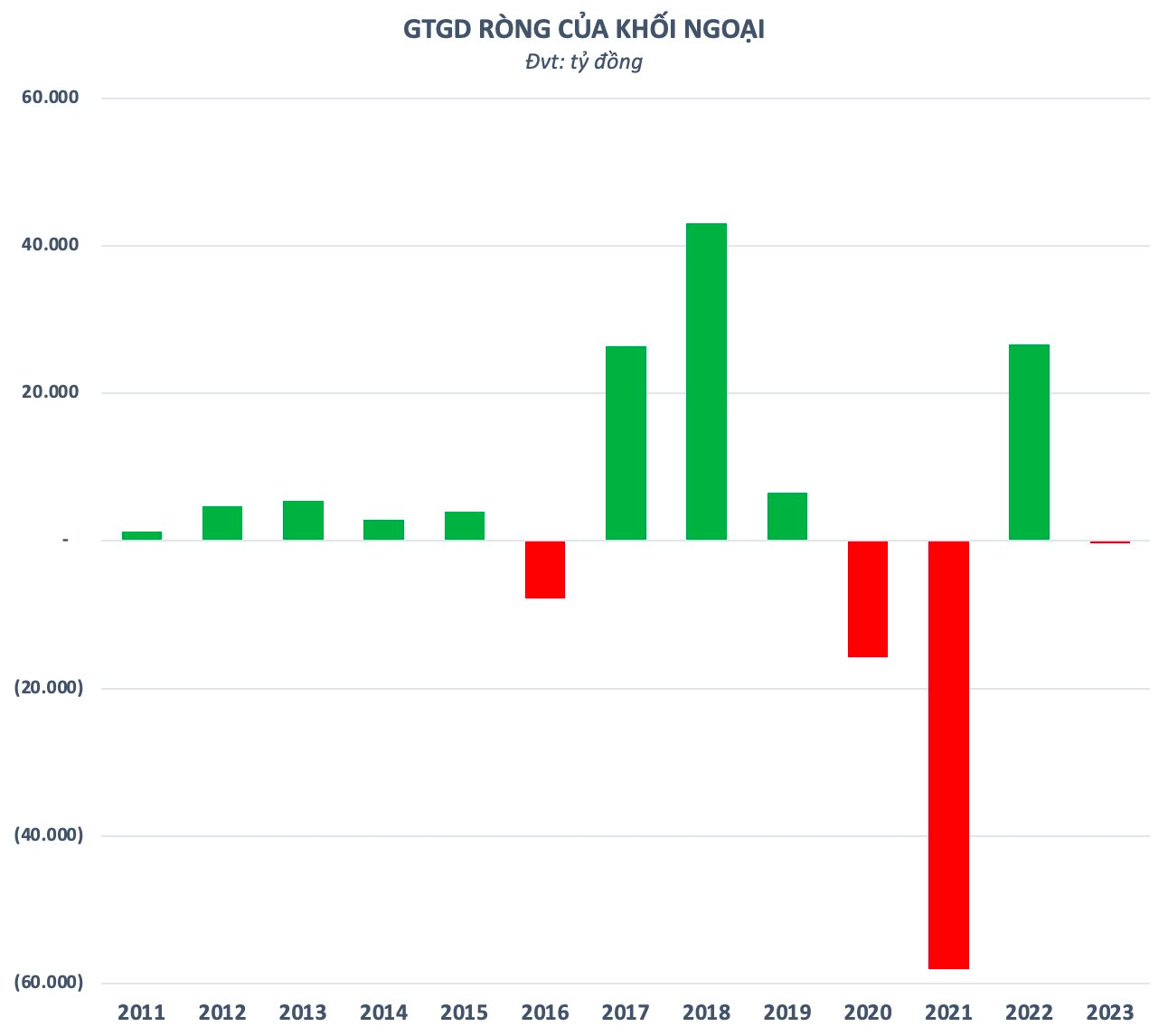

Thị trường chứng khoán được xem như hàn thử biểu của nền kinh tế lại đang chịu áp lực bán ròng từ khối ngoại. Từ đầu tháng 5 đến nay, nhà đầu tư nước ngoài đã bán ròng hơn 3.400 tỷ đồng trên HoSE. Sau hơn 2 tháng xả mạnh liên tiếp, dòng vốn ngoại luỹ kế từ đầu năm đã đảo chiều sang bán ròng gần 300 tỷ đồng.

Không chỉ thời gian gần đây mà trong nhiều năm qua, dòng tiền ngoại trên sàn chứng khoán vẫn luôn trồi sụt thất thường. Cứ sau giai đoạn mua ròng mạnh, nhà đầu tư nước ngoài lại "xả hàng" quyết liệt. Điều này phần nào cho thấy xu hướng đầu cơ lướt sóng của khối ngoại trên thị trường chứng khoán Việt Nam.

Thoạt nhìn, sự vận động có phần trái chiều giữa dòng vốn FDI và tiền ngoại trên sàn chứng khoán trông giống như nghịch lý. Tuy nhiên, nếu xét kỹ đến cơ cấu dòng vốn FDI, không khó để nhận ra nguyên nhân dẫn đến sự khác biệt.

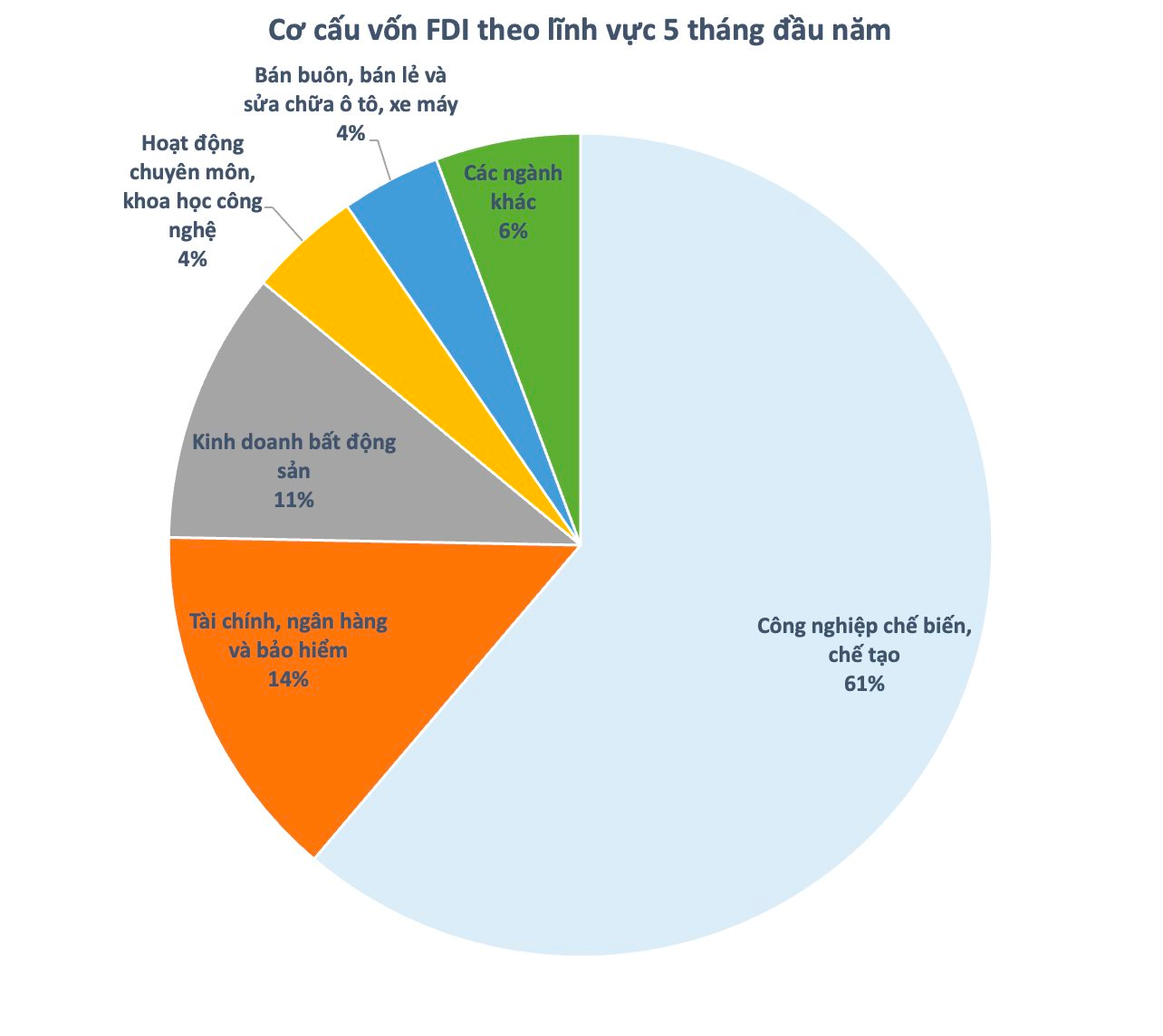

Trong 5 tháng đầu năm, ngành công nghiệp chế biến, chế tạo tiếp tục duy trì sức hút, dẫn đầu với hơn 6,64 tỷ USD, chiếm đến 61,2% tổng vốn đầu tư đăng ký. Theo sau là các lĩnh vực tài chính, ngân hàng và bảo hiểm (14,1%), kinh doanh bất động sản (10,7%),… tuy nhiên tỷ trọng nhỏ hơn đáng kể.

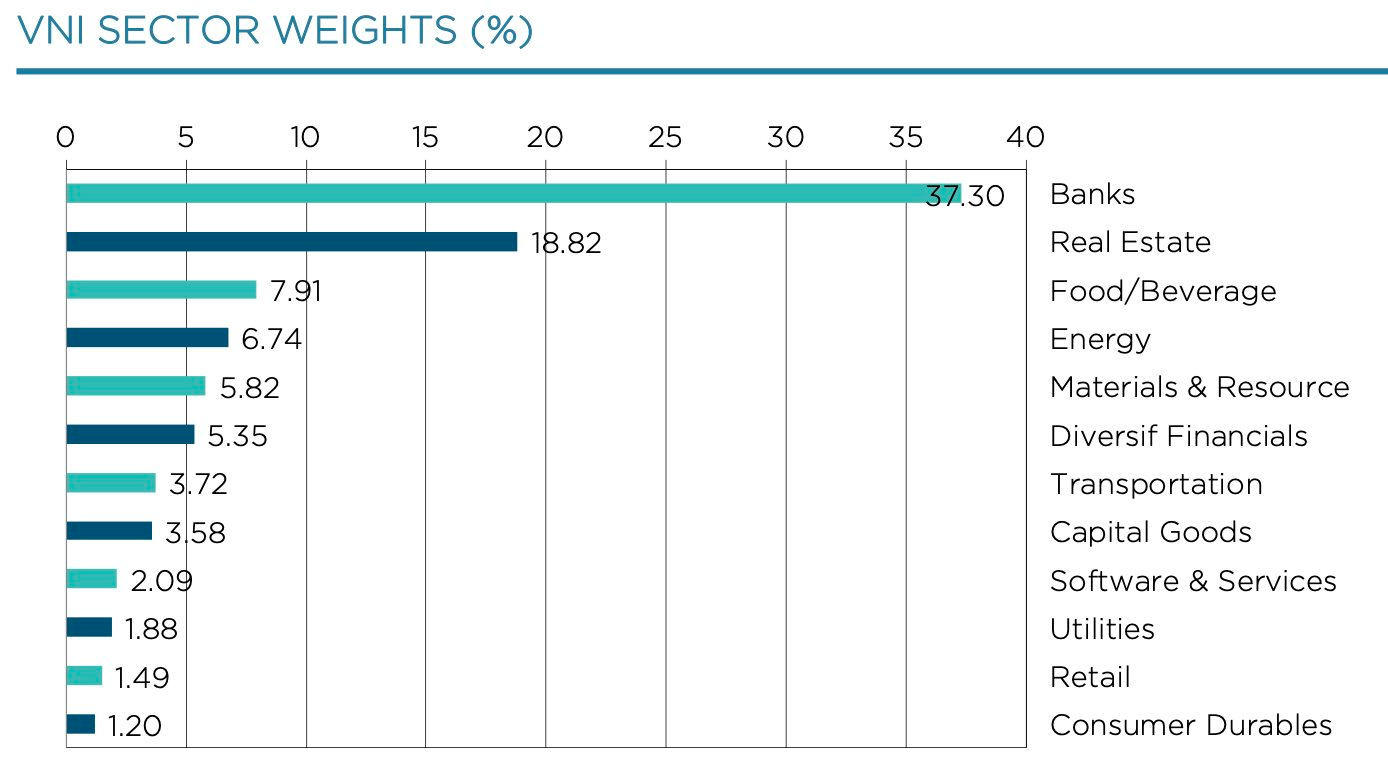

Trong khi đó, lĩnh vực công nghiệp chế biến, chế tạo trên sàn chứng khoán lại khó hút thêm tiền ngoại. Nhiều doanh nghiệp lớn đầu ngành như Sabeco, Nhựa Bình Minh, Vinamilk,… đều đã có cổ đông ngoại nắm giữ lượng lớn cổ phần, thậm chí chi phối. Các doanh nghiệp quy mô nhỏ lại không phù hợp để các quỹ ngoại đi tiền lớn.

Nhóm doanh nghiệp trong các lĩnh vực sản xuất, công nghệ, dược phẩm,… được đánh giá có sức hút dài hạn với khối ngoại lại chiếm tỷ trọng không lớn trên thị trường chứng khoán, và một số cái tên đã hết room. Ngược lại, nhóm tài chính, ngân hàng, bảo hiểm, bất động sản, hàng hoá cơ bản… áp đảo cả về số lượng và tỷ trọng, lại có tính chu kỳ cao khiến dòng tiền ngoại có xu hướng lướt sóng ra vào liên tục thay vì đầu tư giá trị lâu dài.

Với tính chất đầu cơ cao điển hình của thị trường cận biên, dòng vốn ngoại trên thị trường chứng khoán cũng rất nhạy với yếu tố lãi suất. Theo SGI Capital, NHNN liên tục giảm lãi suất điều hành ngược chiều với các NHTW lớn trên thế giới có thể ảnh hưởng đến dòng vốn ngoại thông yếu tố tỷ giá.

Thực tế, dòng vốn FDI dù mang tính dài hạn hơn cũng khó tránh khỏi những ảnh hưởng bởi yếu tố lãi suất. Tuy nhiên, những ưu đãi lớn về thuế, chính sách, môi trường đầu tư cũng như lợi thế từ nguồn nhân lực giá rẻ của Việt Nam vẫn được đánh giá cao và đủ hấp dẫn để có thể bù đắp rủi ro về tỷ giá.

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Người mua bất động sản đổi \"khẩu vị\": Không còn tin lời hứa, xuống tiền dựa trên năng lực thực của chủ đầu tư")

.jpg "Robot do Vin Group tạo nên bất ngờ xuất hiện truyền cảm hứng tại lễ tốt nghiệp VinUni: “Tôi từng ngã nhiều lần trước khi biết đi”")