Tâm lý tích cực hơn

Kể từ sau giai đoạn khủng hoảng về thanh khoản và gia tăng các đợt chậm trả gốc, lãi trái phiếu từ tháng 9/2022 - 6/2023, VIS Rating đã ghi nhận tâm lý thị trường tích cực hơn, chủ yếu nhờ các nghị định liên quan đến việc giải quyết nợ xấu.

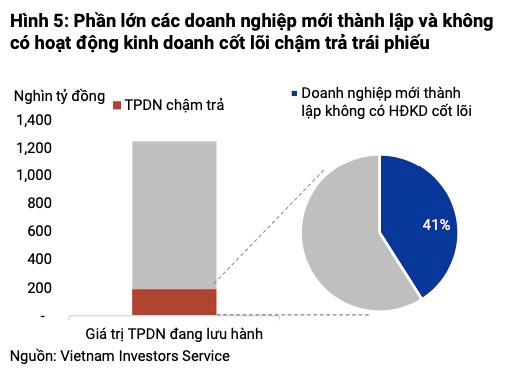

Từ tháng 3/2023, hơn 200 trái phiếu đã gia hạn ngày đáo hạn, phần lớn kéo dài thêm khoảng 22 tháng, sau khi đạt được thỏa thuận với nhà đầu tư theo Nghị định 08. Theo quan điểm của VIS Rating, hoạt động đàm phán gia hạn nợ đã diễn ra tích cực hơn sau Nghị định 08 và giúp một số tổ chức phát hành (TCPH) tránh được nguy cơ chậm trả. Khoảng 80 trái phiếu đã gia hạn khi chỉ còn 1 tháng trước ngày đáo hạn, phần lớn là trái phiếu của các doanh nghiệp mới thành lập mà không có hoạt động kinh doanh cốt lõi, dòng tiền kinh doanh (HĐKD) hạn chế, và liên quan đến các dự án bất động sản. Một dấu hiệu tích cực khác là nhiều TCPH chậm trả đã hoàn trả một phần gốc và lãi cho trái chủ.

Với tỷ lệ chậm trả trái phiếu giảm và tỷ lệ thu hồi chậm trả đang tăng lên, các TCPH và nhà đầu tư đang lạc quan hơn và đã chủ động điều chỉnh để thích ứng với các yêu cầu phát hành chặt chẽ hơn.

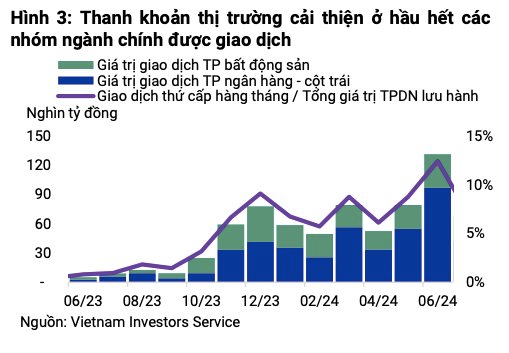

Trong 8 tháng đầu năm 2024, lượng phát hành mới đã tăng gấp đôi lên 298 nghìn tỷ đồng so với cùng kỳ năm 2023, dẫn đầu bởi khối ngân hàng và bất động sản. Hoạt động giao dịch trên thị trường thứ cấp cũng sôi động hơn kể từ khi sàn giao dịch trái phiếu riêng lẻ được triển khai vào tháng 7/2023.

Việt Nam thiếu sự hiện diện các nhà đầu tư tổ chức

Theo nhìn nhận của VIS Rating, hành vi của thị trường đã có sự căn chỉnh theo hướng tích cực hơn. Tuy nhiên, các giao dịch trái phiếu gần đây vẫn cho thấy thị trường còn thiếu nhận thức đầy đủ về rủi ro và cơ cấu nhà đầu tư chưa đủ đa dạng để duy trì hoạt động TPDN qua giai đoạn biến động.

Hầu hết các trái phiếu được phát hành và giao dịch trên thị trường thứ cấp đều là các trái phiếu phát hành riêng lẻ, hoặc do các doanh nghiệp mới thành lập, không có hoạt động kinh doanh cốt lõi phát hành, và do đó có rất ít thông tin công khai để nhà đầu tư có thể theo dõi và phân tích rủi ro.

Gần 50% các trường hợp chậm trả trái phiếu trong giai đoạn 2022 – 2023 đến từ các doanh nghiệp mới thành lập, tình hình tài chính yếu, nhưng vẫn phát hành được với mức lãi suất hấp dẫn trong giai đoạn trước. Hiện nay, nhiều trái phiếu từ nhóm các doanh nghiệp này vẫn đang được giao dịch trên thị trường thứ cấp với mức lợi suất không chênh lệch nhiều so với các trái phiếu của các công ty có tình hình tài chính lành mạnh hơn.

So với các thị trường trái phiếu doanh nghiệp phát triển hơn trong khu vực, Việt Nam thiếu sự hiện diện các nhà đầu tư tổ chức có thời gian đầu tư nắm giữ dài hạn và khả năng chịu đựng rủi ro cao để vượt qua các biến động ngắn hạn.

Trong dự thảo thay đổi của Luật chứng khoán, dự kiến có thể được ban hành vào quý 4/2024, cơ quan quản lý có dự định đưa ra các biện pháp bảo vệ bổ sung nhằm giảm bớt trường hợp các nhà đầu tư chấp nhận rủi ro quá mức, chẳng hạn như giới hạn trái phiếu phát hành riêng lẻ chỉ cho các nhà đầu tư chuyên nghiệp là tổ chức. Do đó, sự tham gia tích cực hơn của nhà đầu tư tổ chức vào thị trường TPDN là rất quan trọng đối với sự phát triển bền vững của thị trường TPDN.

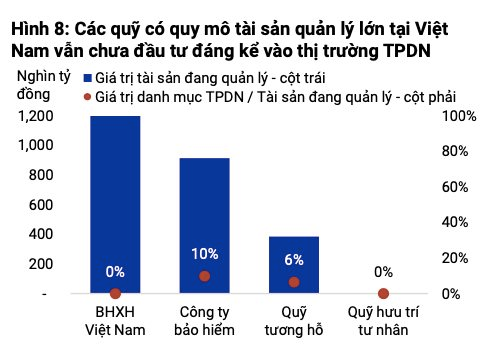

Theo dữ kiện từ Bộ Tài chính và thống kê từ BCTC bán niên, các nhà đầu tư tổ chức như công ty bảo hiểm, quỹ hưu trí và quỹ đầu tư chỉ nắm giữ 8% tổng số trái phiếu doanh nghiệp đang lưu hành tính đến cuối tháng 6 năm 2024. Nhà đầu tư tổ chức lớn nhất của Việt Nam là quỹ Bảo hiểm Xã hội Việt Nam, tuy nhiên tổ chức này vẫn chưa bắt đầu đầu tư vào TPDN.

Không giống như các nhà đầu tư cá nhân, những người thường tập trung vào lợi nhuận ngắn hạn, các nhà đầu tư tổ chức thường phải cân nhắc rủi ro đầu tư kỹ hơn, có thể đầu tư dài hạn và có khả năng chịu đựng rủi ro tốt hơn đối với các biến động ngắn hạn. Nhà đầu tư tổ chức lớn nhất hiện tại là quỹ Bảo hiểm Xã hội Việt Nam với quy mô tài sản quản lý đạt 1.200 nghìn tỷ đồng tính đến cuối tháng 12/2023, tuy nhiên quỹ chưa thực hiện đầu tư vào thị trường TPDN.

.jpg "Giá vàng SJC, vàng nhẫn trơn ngày 3/8")

.jpg "“Từ nay, chung cư không còn là tích sản, mà là tiêu sản”")

.png "Phú Quốc sắp có khu nhà ở xã hội \"tiêu chuẩn Singapore\" quy mô 55 ha")

tháng 8/2026: Mức cao nhất là bao nhiêu?")