Phố Wall bứt phá mạnh, Dow Jones lần đầu vượt mốc 50.000 điểm nhờ cổ phiếu AI

Thị trường tài chính Mỹ khép lại phiên 6/2 trong sắc xanh rực rỡ khi chỉ số Dow Jones Industrial Average lần đầu tiên trong lịch sử đóng cửa trên ngưỡng 50.000 điểm, phản ánh làn sóng lạc quan quay trở lại với các tài sản rủi ro. Động lực chính đến từ nhóm cổ phiếu bán dẫn và trí tuệ nhân tạo, trong bối cảnh các tập đoàn công nghệ lớn đẩy mạnh chi tiêu cho hạ tầng AI. Cổ phiếu Nvidia tăng vọt 7,8%, AMD tăng 8,3% và Broadcom tăng 7,1%, kéo chỉ số bán dẫn PHLX tăng 5,7%.

Trái chiều với nhóm chip, cổ phiếu Amazon giảm 5,6% sau khi công bố kế hoạch tăng chi tiêu vốn hơn 50% trong năm nay cho các trung tâm dữ liệu AI, tương tự động thái của Alphabet trước đó. Tuy nhiên, giới đầu tư cho rằng chính làn sóng đầu tư quy mô lớn này sẽ tiếp tục mang lại lợi ích cho các nhà sản xuất chip trong trung và dài hạn. Có 9 trên 11 nhóm ngành thuộc S&P 500 tăng điểm, dẫn đầu là công nghệ thông tin tăng 4,1% và công nghiệp tăng 2,84%. Chỉ số năng lượng S&P 500 cũng lập đỉnh lịch sử mới.

Kết phiên, S&P 500 tăng 1,97% lên 6.932,30 điểm, Nasdaq tăng 2,18% lên 23.031,21 điểm, còn Dow Jones tăng 2,47% lên 50.115,67 điểm - mức đóng cửa cao nhất mọi thời đại. Tâm lý thị trường được cải thiện rõ nét khi tỷ lệ cổ phiếu tăng giá trên S&P 500 áp đảo với tỷ lệ 4 chọi 1, trong khi chỉ số biến động VIX giảm lần đầu sau 3 phiên liên tiếp tăng.

Dù nhóm AI vẫn giữ vai trò dẫn dắt, diễn biến tuần qua cho thấy xu hướng đa dạng hóa danh mục ngày càng rõ nét. Dow Jones vượt trội so với S&P 500 và Nasdaq, phản ánh dòng tiền chuyển hướng sang các cổ phiếu công nghiệp, năng lượng và tiêu dùng thiết yếu - những nhóm đã bị bỏ lại phía sau trong các năm tăng trưởng nóng của công nghệ. Chỉ số Russell 2000 của nhóm vốn hóa nhỏ cũng tăng mạnh trong tuần.

Theo dữ liệu LSEG, hơn một nửa số công ty thuộc S&P 500 đã công bố kết quả kinh doanh quý, trong đó khoảng 80% vượt kỳ vọng, cao hơn đáng kể so với mức trung bình dài hạn 67%. Tuy nhiên, diễn biến cổ phiếu riêng lẻ vẫn phân hóa mạnh. Molina Healthcare lao dốc hơn 25% sau khi đưa ra dự báo lợi nhuận 2026 thấp hơn nhiều so với kỳ vọng, trong khi Roblox tăng gần 10% nhờ triển vọng doanh thu tích cực. Reddit lại giảm 7,4% bất chấp dự báo doanh thu quý I vượt ước tính, cho thấy nhà đầu tư ngày càng khắt khe với định giá.

Bitcoin bật tăng mạnh sau cú sụt giá

Trên thị trường tài sản số, Bitcoin bật tăng hơn 11% trong phiên 6/2, vượt trở lại mốc 70.000 USD nhờ sự ổn định trở lại của các tài sản rủi ro như cổ phiếu công nghệ và kim loại quý. Đây là mức tăng trong ngày mạnh nhất của Bitcoin kể từ tháng 3/2023, dù đồng tiền này vẫn giảm khoảng 8% trong cả tuần.

Tuy nhiên, thị trường quyền chọn cho thấy giới đầu tư vẫn nghiêng về kịch bản giảm giá trong ngắn hạn, với nhu cầu phòng hộ rủi ro ở vùng 60.000-50.000 USD gia tăng rõ rệt. Ether cũng tăng mạnh 12% trong phiên nhưng vẫn ghi nhận mức giảm hơn 9% trong tuần. Theo CoinGecko, tổng vốn hóa thị trường tiền điện tử đã bốc hơi khoảng 2 nghìn tỷ USD kể từ đỉnh hồi tháng 10, cho thấy mức độ biến động vẫn rất lớn.

Vàng phục hồi nhờ lực bắt đáy

Giá vàng thế giới bật tăng mạnh, sáng 7/2 được niêm yết trên Kitco ở mức 4.960 USD/ounce, tăng gần 184 USD so với phiên trước. Đà phục hồi được hỗ trợ bởi hoạt động bắt đáy, đồng USD suy yếu nhẹ và những lo ngại địa chính trị xoay quanh các cuộc đàm phán Mỹ - Iran tại Oman. Tuy vậy, các chuyên gia cho rằng vàng cần thêm một cú hích địa chính trị rõ rệt để có thể chinh phục các đỉnh cao mới.

Về kỹ thuật, vàng vẫn đối mặt rủi ro điều chỉnh nếu không giữ được vùng hỗ trợ 4.700 USD/ounce. Dù vậy, triển vọng trung và dài hạn được đánh giá tích cực khi CIBC nâng mạnh dự báo giá vàng bình quân năm nay lên 6.000 USD/ounce, với đỉnh có thể đạt 6.500 USD/ounce vào năm 2027, nhờ bất ổn địa chính trị kéo dài và xu hướng suy yếu của đồng USD.

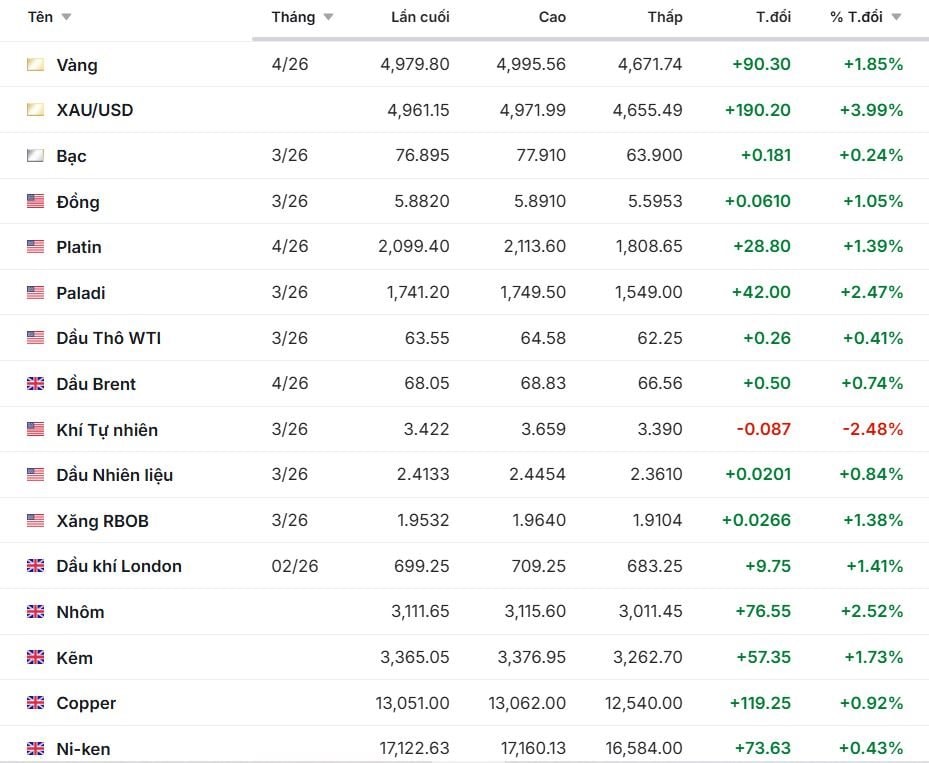

Vàng kỳ hạn 4/26 có giá 4.979,80, dao động trong phiên từ 4.671,74 đến 4.995,56, tăng 90,30 tương đương +1,85%. XAU/USD tăng mạnh hơn, đạt 4.961,15, tăng 190,20 tức +3,99%, là mức tăng nổi bật nhất trong nhóm. Bạc kỳ hạn 3/26 đứng tại 76,895, tăng nhẹ 0,181 (+0,24%), biên độ cao/thấp khá rộng từ 63,900 đến 77,910.

Các kim loại quý khác cũng duy trì sắc xanh. Platin đạt 2.099,40, tăng 28,80 (+1,39%), trong khi Paladi lên 1.741,20, tăng 42,00 (+2,47%), cho thấy đà tăng của Paladi mạnh hơn Platin về tỷ lệ phần trăm. Đồng giao dịch ở mức 5,8820, tăng 0,0610 (+1,05%), phản ánh xu hướng tích cực lan sang cả nhóm kim loại cơ bản.

Các kim loại công nghiệp giao dịch tại London đều tăng. Nhôm đạt 3.111,65, tăng 76,55 (+2,52%), là mức tăng phần trăm mạnh nhất trong nhóm này. Kẽm lên 3.365,05, tăng 57,35 (+1,73%). Copper (đồng LME) đạt 13.051,00, tăng 119,25 (+0,92%). Niken ở mức 17.122,63, tăng 73,63 (+0,43%). Nhìn chung, toàn bộ nhóm kim loại công nghiệp đều giữ sắc xanh, với nhôm và kẽm thể hiện sức bật tốt hơn so với copper và niken.

Giá dầu tăng nhẹ

Thị trường dầu mỏ ghi nhận phiên tăng nhẹ khi các nhà giao dịch lo ngại rủi ro địa chính trị chưa được loại bỏ, dù Mỹ và Iran đã nối lại đàm phán thông qua trung gian Oman. Theo Reuters, bất kỳ sự leo thang nào tại khu vực Trung Đông đều có thể ảnh hưởng nghiêm trọng đến nguồn cung, khi khoảng 1/5 lượng dầu toàn cầu đi qua eo biển Hormuz.

Dầu thô WTI kỳ hạn 3/26 đạt 63,55, tăng 0,26 (+0,41%), còn dầu Brent kỳ hạn 4/26 ở mức 68,05, tăng 0,50 (+0,74%), cho thấy Brent có mức tăng tương đối tốt hơn WTI. Dầu nhiên liệu tăng 0,0201 (+0,84%) lên 2,4133 và xăng RBOB tăng 0,0266 (+1,38%) lên 1,9532. Dầu khí London cũng tăng 9,75 (+1,41%) lên 699,25.

Điểm đáng chú ý là khí tự nhiên đi ngược xu hướng khi giảm 0,087 xuống 3,422, tương đương -2,48%, là mức giảm mạnh nhất trong toàn bộ nhóm năng lượng, trái chiều hoàn toàn so với dầu và các sản phẩm tinh chế.

Áp lực giảm giá vẫn hiện hữu do kỳ vọng dư cung và các tín hiệu nhu cầu yếu. Saudi Arabia tiếp tục hạ giá bán dầu sang châu Á, trong khi xuất khẩu dầu Kazakhstan dự kiến giảm mạnh trong tháng này do sự cố tại mỏ Tengiz.

Cà phê và cao su phân hóa, thép tiếp tục chịu áp lực

Trên thị trường nông sản, giá cà phê thế giới đồng loạt giảm mạnh trên cả hai sàn London và New York do áp lực chốt lời và lo ngại nhu cầu toàn cầu suy yếu, theo MXV. Cà phê Hoa Kỳ loại C giảm mạnh 11,85 (-3,84%) còn 296,55, trong khi cà phê London giảm tới 81,00 (-2,21%) xuống 3.587,00.

Ngược lại, giá cao su duy trì xu hướng tích cực tại Nhật Bản và Thái Lan nhờ đồng yên suy yếu và nguồn cung Đông Nam Á bước vào giai đoạn thấp điểm, dù thị trường Trung Quốc vẫn chịu áp lực điều chỉnh.

Thị trường sắt thép toàn cầu giảm mạnh khi giá quặng sắt lần đầu rơi xuống dưới 100 USD/tấn sau hơn ba tháng, do tồn kho tại các cảng Trung Quốc tăng nhanh và tâm lý rủi ro toàn cầu suy yếu. Dù vậy, các yếu tố gián đoạn nguồn cung tại Brazil và Australia được kỳ vọng sẽ tạo lực đỡ, khiến giá thép khó giảm sâu hơn trong thời gian tới.

Nông sản ngũ cốc chịu áp lực giảm giá

Phần lớn mặt hàng nông sản nhóm ngũ cốc giảm. Lúa mì Hoa Kỳ kỳ hạn 3/26 còn 529,75, giảm 4,25 (-0,80%). Bắp Hoa Kỳ xuống 430,25, giảm 3,75 (-0,86%). Thóc giảm nhẹ 0,040 (-0,35%) còn 11,230. Đậu nành Hoa Kỳ là điểm sáng hiếm hoi khi tăng 4,25 (+0,38%) lên 1.115,25, trong khi dầu đậu nành giảm 0,32 (-0,58%) và khô đậu nành tăng nhẹ 0,40 (+0,13%). Diễn biến này cho thấy xu hướng phân hóa trong chuỗi sản phẩm từ đậu nành.

Các mặt hàng hàng mềm nhìn chung giảm giá. Cotton Hoa Kỳ loại 2 giảm 0,70 (-1,13%) còn 61,06. Ca cao Hoa Kỳ giảm 12,00 (-0,29%) xuống 4.197,00. Đường Hoa Kỳ loại 11 giảm 0,16 (-1,12%) còn 14,11. Yến mạch giảm khá mạnh 8,25 (-2,66%) còn 301,75, trở thành mặt hàng giảm đáng kể trong nhóm nông sản phụ.

Diễn biến giá một số hàng hóa, ghi nhận sáng 7/2:

.png "Giá vàng tụt 1%, chứng khoán Mỹ chìm trong sắc đỏ, giá dầu tăng dựng đứng khi ông Trump tuyên bố ‘chấm dứt’ thỏa thuận ngừng bắn với Iran")

.png "Mỹ - Iran tấn công qua lại, giá dầu lập tức nhảy vọt 3%, thỏa thuận hòa bình trở nên mong manh")

.jpg "23h25 đêm 10/7, sân bay Nội Bài đón 1 chuyến bay có 124 hành khách đặc biệt")