Trên Phố Wall, cả ba chỉ số chính đều tăng điểm. Chỉ số Dow Jones tăng 0,42%, S&P 500 tăng 0,29% và Nasdaq Composite tăng 0,29%. Chỉ số chứng khoán toàn cầu MSCI cũng tăng 0,4%. Động lực lớn đến từ sự bùng nổ của nhóm cổ phiếu công nghệ sau khi hãng sản xuất chip SK Hynix có màn chào sàn Nasdaq đầy ấn tượng. Cổ phiếu niêm yết tại Mỹ của doanh nghiệp này tăng tới 14% ngay trong phiên giao dịch đầu tiên, sau khi huy động khoảng 26,5 tỷ USD để mở rộng năng lực sản xuất chip AI. Đây được xem là một trong những thương vụ phát hành cổ phiếu lớn nhất thế giới, phản ánh niềm tin mạnh mẽ của thị trường vào làn sóng đầu tư liên quan đến trí tuệ nhân tạo.

Dù vậy, các nhà đầu tư vẫn theo dõi sát diễn biến tại Trung Đông sau khi Mỹ và Iran tiếp tục có những động thái quân sự mới, làm suy yếu thỏa thuận ngừng bắn mong manh kéo dài ba tuần. Tổng thống Mỹ Donald Trump cho biết hai bên sẽ tiếp tục đàm phán trong thời gian tới, song cũng thừa nhận thỏa thuận ngừng các hành động quân sự đạt được hồi tháng 6 đã "kết thúc". Những cuộc tấn công mới tại khu vực Vịnh Ba Tư khiến hoạt động vận tải qua eo biển Hormuz tiếp tục bị gián đoạn, làm gia tăng rủi ro đối với thị trường năng lượng toàn cầu.

Giá dầu giảm trong phiên nhưng vẫn tăng mạnh cả tuần

Thị trường dầu mỏ ghi nhận diễn biến hạ nhiệt trong phiên cuối tuần khi kỳ vọng các cuộc đàm phán ngoại giao sẽ giúp hạn chế nguy cơ xung đột lan rộng. Giá dầu Brent chốt phiên ở mức 76,01 USD/thùng, giảm 29 cent (0,38%), trong khi dầu WTI của Mỹ giảm 67 cent (0,93%) xuống 71,41 USD/thùng. Theo một số dữ liệu khác của thị trường, giá dầu Brent ở mức 75,99 USD/thùng, giảm 0,41%, còn dầu WTI giảm 0,74% xuống 71,55 USD/thùng.

Mặc dù điều chỉnh trong phiên cuối tuần, dầu vẫn khép lại một tuần tăng mạnh khi dầu Brent tăng khoảng 5,5%, còn WTI tăng gần 4%. Thị trường kỳ vọng hoạt động vận tải qua eo biển Hormuz sẽ sớm được nối lại sau khi các cuộc không kích trả đũa giữa Mỹ và Iran tạm lắng và các cuộc đàm phán dự kiến sẽ tiếp tục trong tuần tới.

Tuy nhiên, nhiều yếu tố vẫn khiến nhà đầu tư thận trọng. Cơ quan Năng lượng Quốc tế (IEA) cảnh báo căng thẳng leo thang có thể làm thay đổi triển vọng dư cung của thị trường dầu trong năm tới. Đồng thời, IEA cũng hạ dự báo sản lượng dầu của Nga sau khi nhiều cơ sở hạ tầng năng lượng của nước này liên tiếp hứng chịu các cuộc tấn công bằng máy bay không người lái. Dữ liệu theo dõi tàu biển cho thấy lưu lượng vận chuyển khí tự nhiên hóa lỏng qua eo biển Hormuz đã được nối lại nhưng vẫn thấp hơn bình thường.

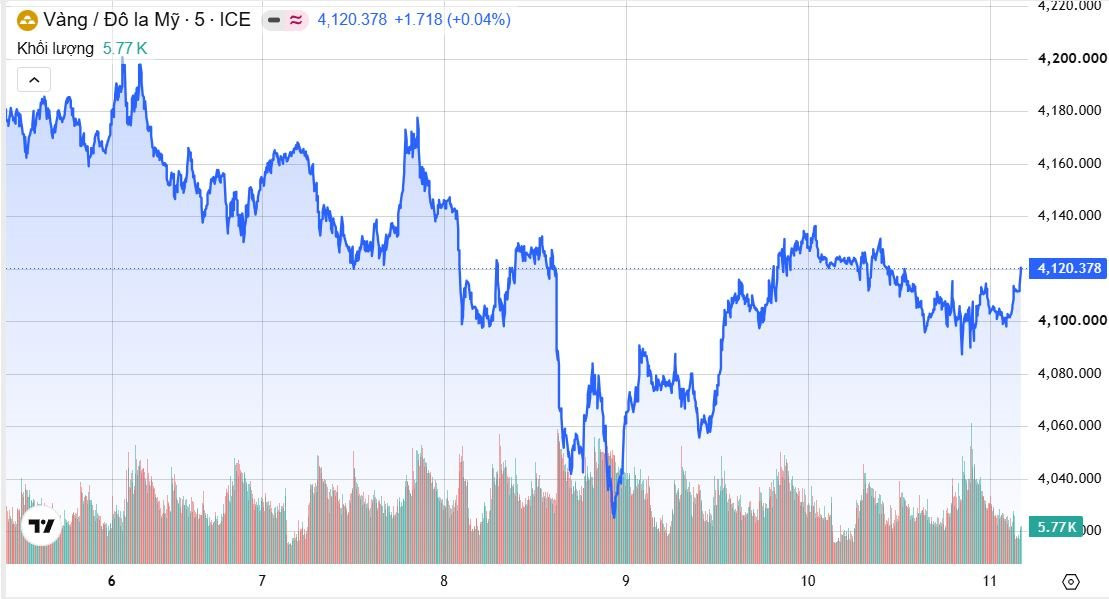

Vàng giữ trên mốc 4.100 USD/ounce nhưng hướng tới tuần giảm gần 2%

Thị trường vàng tiếp tục chịu áp lực chốt lời trong bối cảnh giá dầu phục hồi và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể duy trì chính sách tiền tệ thắt chặt lâu hơn để kiểm soát lạm phát.

Phiên sáng 11/7, giá vàng giao ngay đứng ở 4.100,5 USD/ounce, cao hơn 12,9 USD/ounce so với mức tham chiếu của phiên trước. Tuy nhiên, trong phiên giao dịch ngày 10/7, giá vàng giao ngay từng giảm 0,6% xuống còn 4.098,46 USD/ounce, trong khi hợp đồng vàng kỳ hạn tháng 8 tại Mỹ giảm 0,8% xuống 4.107,70 USD/ounce.

Các chuyên gia cho rằng nếu căng thẳng địa chính trị tiếp tục kéo dài và giá dầu duy trì ở mức cao, vàng có thể tiếp tục kiểm định ngưỡng hỗ trợ tâm lý 4.000 USD/ounce. Hiện thị trường đang định giá khoảng 58% khả năng Fed sẽ tăng lãi suất vào cuộc họp tháng 9, đồng thời chờ đợi số liệu lạm phát Mỹ cùng những phát biểu sắp tới của Chủ tịch Fed Kevin Warsh để xác định rõ hơn triển vọng chính sách tiền tệ.

Trên thị trường kim loại quý, bạc giảm 0,7% xuống 59,54 USD/ounce. Trái ngược với vàng, bạch kim tăng 0,2% lên 1.613,60 USD/ounce, trong khi palladium tăng 1,9% lên 1.270,89 USD/ounce. Dù có sự phục hồi trong phiên cuối tuần, cả ba kim loại này vẫn đứng trước nguy cơ khép lại tuần giao dịch trong sắc đỏ.

Đồng USD ổn định

Trên thị trường tiền tệ, đồng USD gần như đi ngang khi nhà đầu tư chờ thêm tín hiệu về lộ trình lãi suất của Fed. Chỉ số Dollar Index tăng nhẹ 0,05% lên 100,96 điểm.

Đồng yên Nhật tiếp tục là tâm điểm chú ý sau khi Bộ trưởng Tài chính Nhật Bản Satsuki Katayama cho biết các nhà đầu tư trong nước có thể sẽ được khuyến khích đưa dòng vốn trở lại thị trường nội địa. Đồng yên có thời điểm tăng mạnh lên 161,285 yên/USD trước khi giao dịch quanh 161,64 - 161,71 yên/USD, mạnh hơn khoảng 0,4-0,46% so với phiên trước.

Trong khi đó, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng thêm 2,22 điểm cơ bản, lên 4,561%, phản ánh kỳ vọng lãi suất sẽ tiếp tục duy trì ở vùng cao trong thời gian tới.

Kim loại cơ bản diễn biến trái chiều

Thị trường kim loại cơ bản tiếp tục chịu tác động từ căng thẳng địa chính trị tại Trung Đông và những thay đổi trong cơ cấu nguồn cung toàn cầu. Theo số liệu mới công bố từ Sàn Giao dịch Kim loại London (LME), tỷ trọng nhôm có xuất xứ từ Nga trong lượng tồn kho sẵn sàng giao dịch đã tăng từ 93% trong tháng 5 lên 95% trong tháng 6, trong bối cảnh lượng nhôm từ các quốc gia khác ngày càng khan hiếm.

Tổng lượng tồn kho nhôm sẵn có trên LME giảm 3% trong tháng 6 xuống còn 246.600 tấn, mức thấp nhất kể từ tháng 4/2025. Trong đó, lượng nhôm Nga giảm 3.150 tấn xuống còn 234.025 tấn, nhưng vẫn chiếm tỷ trọng lớn hơn do lượng nhôm của Ấn Độ giảm mạnh hơn, mất 4.875 tấn, chỉ còn 12.575 tấn. Đến cuối tháng 6, toàn bộ lượng nhôm có thể giao dịch trên LME chỉ còn nhôm của Nga và Ấn Độ, không còn nguồn cung từ các quốc gia khác.

Nguyên nhân chủ yếu là nhiều nhà giao dịch vẫn hạn chế mua nhôm Nga dù sản phẩm được sản xuất trước ngày 13/4/2024 vẫn đủ điều kiện lưu kho. Trong khi đó, nhôm sản xuất sau thời điểm này đã bị cấm đưa vào hệ thống kho của LME theo các lệnh trừng phạt của phương Tây.

Ở thị trường đồng, kỳ vọng căng thẳng tại vùng Vịnh hạ nhiệt cùng với sự suy yếu của đồng USD đã hỗ trợ giá. Tỷ trọng đồng có xuất xứ từ Trung Quốc trong lượng tồn kho sẵn có trên LME tăng từ 53% lên 59% trong tháng 6, dù khối lượng đồng Trung Quốc giảm 22.375 tấn xuống còn 118.650 tấn. Tổng lượng đồng tồn kho trên sàn giảm mạnh 65.175 tấn xuống còn 201.700 tấn, mức thấp nhất kể từ tháng 2. Trong khi đó, tỷ lệ niken có nguồn gốc từ Trung Quốc giảm nhẹ từ 75% xuống còn 70% tổng lượng tồn kho.

Giá dầu cọ giảm

Thị trường dầu thực vật quay đầu suy yếu sau khi số liệu từ Hội đồng Dầu cọ Malaysia (MPOB) cho thấy lượng tồn kho trong tháng 6 tăng lên mức cao nhất trong bốn tháng, phản ánh sản lượng phục hồi nhanh hơn tốc độ tiêu thụ.

Hợp đồng dầu cọ chuẩn giao tháng 9 trên Sàn Bursa Malaysia giảm 83 ringgit, tương đương 1,81%, xuống còn 4.511 ringgit/tấn (khoảng 1.109,17 USD/tấn). Dù vậy, tính chung cả tuần, hợp đồng này vẫn tăng 0,69%, đánh dấu tuần tăng đầu tiên sau ba tuần liên tiếp đi xuống.

Ngoài áp lực từ nguồn cung, giá dầu cọ còn chịu tác động từ diễn biến của các loại dầu thực vật cạnh tranh. Hợp đồng dầu đậu nành giao dịch nhiều nhất trên sàn Đại Liên giảm 0,93%, hợp đồng dầu cọ tại Trung Quốc giảm 1,76%, trong khi dầu đậu nành trên Sàn Giao dịch Chicago giảm 0,2%.

Ở chiều hỗ trợ, các tổ chức giám định hàng hóa ước tính xuất khẩu sản phẩm dầu cọ của Malaysia trong giai đoạn từ ngày 1-10/7 tăng từ 1,6% đến 5,1% so với tháng trước. Bên cạnh đó, Indonesia đang xem xét nâng tỷ lệ pha trộn nhiên liệu sinh học lên B50, dự kiến sẽ làm nhu cầu dầu cọ thô tăng từ 15,2 triệu tấn lên khoảng 16,3 triệu tấn, tạo động lực tích cực cho thị trường trong trung và dài hạn.

Sản lượng lúa mì Trung Quốc vẫn tăng bất chấp mưa lũ

Trung Quốc tiếp tục ghi nhận vụ thu hoạch lúa mì khả quan dù nhiều khu vực sản xuất trọng điểm chịu ảnh hưởng của mưa lớn và lũ lụt trong giai đoạn thu hoạch.

Theo Cục Thống kê Quốc gia Trung Quốc, sản lượng lúa mì vụ đông năm 2026 đạt 138,95 triệu tấn, tăng 0,6% so với mức 138,16 triệu tấn của năm trước. Tổng sản lượng ngũ cốc vụ hè đạt 150,74 triệu tấn, tăng khoảng 1 triệu tấn, tương đương 0,7% so với cùng kỳ.

Diện tích gieo trồng lúa mì giảm 0,3% xuống còn 23,01 triệu ha, trong khi tổng diện tích gieo trồng các loại ngũ cốc vụ hè giảm 0,2%, còn 26,53 triệu ha. Tuy nhiên, điều kiện thời tiết thuận lợi trong phần lớn thời gian sinh trưởng, cùng các biện pháp hỗ trợ kỹ thuật và kiểm soát sâu bệnh của Chính phủ Trung Quốc đã giúp năng suất được cải thiện.

Dù cuối tháng 5, mưa lớn kéo dài tại Hà Nam và Hồ Bắc khiến một phần lúa mì bị nảy mầm ngay trước thu hoạch, các chuyên gia ước tính lượng thiệt hại chỉ dao động từ 4,8-10 triệu tấn, mức được đánh giá vẫn nằm trong khả năng kiểm soát. Trung Quốc hiện vẫn là quốc gia sản xuất và tiêu thụ lúa mì lớn nhất thế giới, với phần lớn nhu cầu được đáp ứng từ nguồn cung nội địa.

Cà phê đồng loạt lao dốc

Thị trường cà phê thế giới trải qua một phiên giảm sâu sau khi Sở Giao dịch Liên lục địa (ICE) hai lần nâng mức ký quỹ đối với các hợp đồng tương lai cà phê trong tuần, khiến thanh khoản suy giảm và nhiều quỹ đầu tư buộc phải thu hẹp vị thế.

Trên sàn London, giá cà phê robusta kỳ hạn giao tháng 7/2026 giảm 20 USD (0,51%) xuống 3.872 USD/tấn. Hợp đồng giao tháng 9/2026 giảm mạnh 191 USD (4,72%) còn 3.852 USD/tấn, trong khi kỳ hạn tháng 11/2026 giảm 183 USD (4,57%) xuống 3.819 USD/tấn. Các kỳ hạn còn lại cũng đồng loạt mất từ 175-177 USD/tấn.

Trên sàn New York, giá cà phê arabica kỳ hạn tháng 7/2026 giảm 13,95 US cent/pound (3,91%) xuống 343 US cent/pound. Hợp đồng giao tháng 9/2026 giảm 13,65 US cent/pound (3,92%) xuống 334,25 US cent/pound, còn kỳ hạn tháng 12/2026 giảm 12,2 US cent/pound (3,72%) xuống 316 US cent/pound. Các kỳ hạn khác giảm từ 10,8-11,35 US cent/pound.

Theo Barchart, việc ICE liên tiếp nâng yêu cầu ký quỹ đã khiến nhiều quỹ hàng hóa phải đóng bớt vị thế, làm gia tăng biến động của thị trường.

Quặng sắt và thép tăng nhẹ

Thị trường thép và nguyên liệu sản xuất thép diễn biến tích cực trong phiên cuối tuần. Kết thúc phiên giao dịch ngày 10/7, giá thép thanh kỳ hạn tháng 8/2026 trên Sàn Giao dịch Thượng Hải (SHFE) tăng 3 nhân dân tệ (0,10%) lên 3.058 nhân dân tệ/tấn. Giá quặng sắt kỳ hạn tháng 8 trên Sàn Đại Liên (DCE) tăng 4 nhân dân tệ (0,53%) lên 752 nhân dân tệ/tấn, trong khi trên Sàn Singapore (SGX), giá quặng sắt cùng kỳ hạn tăng 0,63 USD (0,64%) lên 99,35 USD/tấn.

Theo SteelHome, sản lượng thép của Trung Quốc trong năm 2026 được dự báo đạt khoảng 950 triệu tấn, giảm 1,2% so với năm trước do những mất cân đối mang tính cơ cấu trên thị trường. Trong đó, sản lượng gang dự kiến giảm 1,3% xuống 825 triệu tấn, còn sản lượng thép cán giảm 0,7% xuống 1,435 tỷ tấn.

Dù xu hướng cả năm vẫn nghiêng về suy giảm, SteelHome cho rằng sản lượng sẽ phục hồi nhẹ trong nửa cuối năm. Cụ thể, sản lượng thép quý III được dự báo tăng 0,7%, còn quý IV tăng 1,6% so với cùng kỳ năm trước. Giới phân tích nhận định nhu cầu thép từ lĩnh vực công nghiệp sẽ ngày càng vượt lĩnh vực xây dựng, trong khi xuất khẩu thép thành phẩm duy trì ở mức cao nhưng tốc độ tăng sẽ chậm lại, còn xuất khẩu phôi thép có thể tăng mạnh.

Giá cao su phân hóa

Thị trường cao su thế giới ghi nhận diễn biến trái chiều trong phiên giao dịch cuối tuần khi các yếu tố hỗ trợ từ giá dầu bị lấn át bởi thông tin Liên minh châu Âu (EU) áp thuế chống bán phá giá đối với lốp xe nhập khẩu từ Trung Quốc và sự phục hồi của đồng yên Nhật.

Tại Nhật Bản, giá cao su kỳ hạn tháng 8 trên Sàn Osaka (OSE) giữ nguyên ở 415,5 yên/kg. Giá cao su RSS3 giao tháng 8 tại Thái Lan tăng 0,6 baht lên 91,3 baht/kg. Trong khi đó, trên Sàn Giao dịch Kỳ hạn Thượng Hải (SHFE), giá cao su kỳ hạn tháng 8 giảm 130 nhân dân tệ (0,77%) xuống 16.795 nhân dân tệ/tấn.

Cao su giao tháng 12 trên Sàn Osaka giảm 2,1 yên (0,5%) xuống 419,8 yên/kg, nhưng vẫn tăng 2,32% trong cả tuần. Trên SHFE, hợp đồng cao su tháng 9 tăng 10 nhân dân tệ (0,06%) lên 16.905 nhân dân tệ/tấn, còn cao su butadiene giao tháng 9 tăng 245 nhân dân tệ (1,97%) lên 12.655 nhân dân tệ/tấn. Trên nền tảng SICOM của Sàn Singapore (SGX), hợp đồng cao su giao tháng 8 giảm 1% xuống 215 US cent/kg.

Giá một số hàng hóa, ghi nhận sáng 11/7:

.png)

.png)

.png)

.jpg "Vạch trần thủ đoạn của công ty vàng lớn nhất Hà Tĩnh: Thực hiện 68.000 giao dịch trị giá tới 5.000 tỷ đồng nhưng chỉ nộp thuế 10-20 triệu/tháng")