Trong khi nhóm năng lượng bắt đầu cho thấy tín hiệu hồi phục, nông sản và kim loại công nghiệp vẫn chịu sức ép từ nguồn cung dồi dào và triển vọng nhu cầu chưa sáng sủa.

Vàng và kim loại quý: Từ đỉnh cao kỷ lục bước vào giai đoạn điều chỉnh

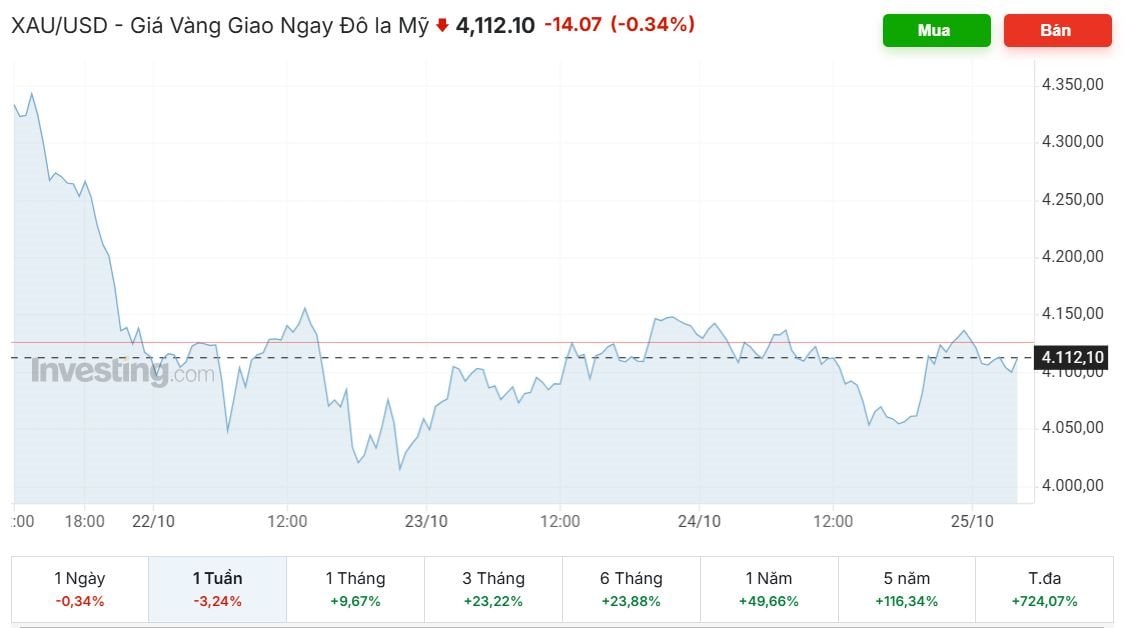

Giá vàng thế giới sau nhiều tuần tăng mạnh đã hạ nhiệt đáng kể. Theo Reuters ngày 17/10/2025, vàng giao ngay từng vượt mốc 4.378 USD/ounce - mức cao nhất mọi thời đại, với mức tăng khoảng 4–5% trong tuần đó. Tuy nhiên, sau khi lập đỉnh, lực chốt lời xuất hiện mạnh mẽ. Đến ngày 22/10, giá vàng rơi về vùng 4.050 USD/ounce, mức thấp nhất trong gần hai tuần, do nhà đầu tư bán ra để bảo toàn lợi nhuận.

Nguyên nhân chính nằm ở việc đồng USD và lợi suất trái phiếu kho bạc Mỹ tăng trở lại, làm giảm sức hấp dẫn của vàng như một tài sản không sinh lãi. Ngoài ra, tâm lý thị trường có phần ổn định hơn sau khi các rủi ro địa chính trị tạm lắng, khiến dòng vốn trú ẩn chậm lại.

Dù vậy, mặt bằng giá hiện tại vẫn rất cao, vàng vẫn duy trì trên ngưỡng 4.000 USD/ounce, cho thấy nhu cầu phòng thủ vẫn còn, nhất là khi nhà đầu tư chưa hoàn toàn tin tưởng vào triển vọng kinh tế toàn cầu và chính sách tiền tệ sắp tới của Cục Dự trữ Liên bang Mỹ (Fed).

Dầu thô: Tín hiệu phục hồi nhưng chưa thoát khỏi áp lực dư cung

Trái ngược với vàng, giá dầu thô trong tuần qua cho thấy dấu hiệu phục hồi nhẹ sau giai đoạn suy yếu trước đó. Đầu tuần, theo Reuters ngày 20/10/2025, giá dầu Brent đóng cửa ở mức thấp nhất kể từ đầu tháng 5 khi lo ngại về dư cung toàn cầu tăng lên và cấu trúc thị trường chuyển sang contango - tín hiệu phản ánh kỳ vọng dư cung trong ngắn hạn.

Tuy nhiên, các phiên giữa tuần chứng kiến lực mua quay lại. Ngày 21/10, giá dầu tăng trở lại khi nhà đầu tư chú ý đến các yếu tố cung ứng, trong đó tồn kho dầu thô tại Mỹ giảm nhẹ và các cuộc đàm phán thương mại Mỹ-Trung mang lại kỳ vọng phục hồi nhu cầu. Tới cuối tuần, dù có phiên điều chỉnh nhẹ, giá dầu vẫn giữ được mức tăng nhờ lo ngại nguồn cung có thể bị gián đoạn tại một số khu vực sản xuất lớn.

Tổng thể, dầu thô trong tuần qua thể hiện đà phục hồi thận trọng. Giá vẫn chịu sức ép từ triển vọng nhu cầu yếu, đặc biệt tại Trung Quốc, nhưng được hỗ trợ bởi rủi ro địa chính trị và việc OPEC+ tiếp tục duy trì chính sách cắt giảm sản lượng.

Nông sản và kim loại công nghiệp: Cung vẫn vượt cầu

Nhóm nông sản tiếp tục là điểm yếu của thị trường hàng hoá. Reuters ngày 25/10/2025 dẫn dự báo mới nhất của Bộ Nông nghiệp Mỹ (USDA) cho biết sản lượng ngô của Mỹ có thể đạt kỷ lục trong niên vụ năm nay, làm dấy lên lo ngại về dư cung. Điều này gây áp lực giảm giá không chỉ cho ngô mà cả các mặt hàng liên quan như đậu tương và lúa mì.

Đối với kim loại công nghiệp, thị trường vẫn giữ được phần nào ổn định nhờ các gói đầu tư cơ sở hạ tầng và xu hướng chuyển dịch sang năng lượng sạch, nhưng đà tăng bị hạn chế bởi lo ngại tăng trưởng toàn cầu chậm lại. Một bài viết của The Economic Times ghi nhận giá đồng, niken và nhôm có nhịp phục hồi nhẹ do đồng USD yếu đi trong vài phiên, song nhìn chung vẫn giao dịch trong biên độ hẹp.

Nhìn tổng thể, nông sản và kim loại công nghiệp vẫn là những nhóm chịu sức ép nhiều nhất, khi cung đang ở mức cao và nhu cầu chưa cho thấy tín hiệu bứt phá rõ rệt.

Triển vọng tuần tới: Chờ đợi “bàn đạp” từ chính sách tiền tệ và dữ liệu kinh tế

Bước sang tuần tới, thị trường hàng hoá được dự báo sẽ chịu ảnh hưởng từ một loạt “bàn đạp” quan trọng, trong đó nổi bật là chính sách tiền tệ của Fed, diễn biến nguồn cung dầu, và tâm lý nhà đầu tư toàn cầu.

Nếu Fed phát tín hiệu cắt giảm lãi suất hoặc tỏ ra ôn hoà hơn, đồng USD có thể yếu đi - yếu tố thường hỗ trợ cho giá vàng, kim loại và hàng hoá định giá bằng USD. Ngược lại, nếu Fed giữ quan điểm cứng rắn, lợi suất và USD tăng sẽ tiếp tục gây sức ép, đặc biệt với vàng và nhóm kim loại quý.

Với dầu thô, các báo cáo tồn kho hàng tuần của Mỹ và quyết định sản lượng từ OPEC+ sẽ là yếu tố then chốt. Bất kỳ thông tin nào cho thấy cung tăng trở lại đều có thể đảo chiều đà hồi phục. Trong khi đó, với nông sản, thị trường sẽ theo sát cập nhật thời tiết và số liệu xuất khẩu để đánh giá triển vọng mùa vụ.

Trong bối cảnh hiện tại, vàng nhiều khả năng sẽ dao động đi ngang hoặc giảm nhẹ sau chuỗi tăng mạnh, trừ khi xuất hiện cú sốc địa chính trị mới. Dầu thô có thể tiếp tục xu hướng phục hồi nếu tồn kho Mỹ giảm hoặc OPEC+ phát tín hiệu thắt chặt thêm nguồn cung. Nông sản và kim loại công nghiệp nhiều khả năng tiếp tục “đuối sức” khi nguồn cung vẫn dư thừa.

Một kịch bản đáng chú ý là: nếu dòng vốn trú ẩn giảm và lợi suất ổn định, dòng tiền có thể luân chuyển sang nhóm năng lượng và kim loại công nghiệp, tạo nên một pha “chuyển trụ” trong thị trường hàng hoá.

Tuần tới, thị trường sẽ đặc biệt nhạy cảm với ba mốc thông tin: (1) báo cáo lạm phát và chỉ số PCE của Mỹ - yếu tố then chốt cho kỳ vọng lãi suất; (2) dữ liệu tồn kho dầu và khí đốt Mỹ; (3) tuyên bố sản lượng từ OPEC+ và các quốc gia xuất khẩu lớn. Bất kỳ con số nào lệch đáng kể so với dự báo đều có thể tạo ra biến động mạnh trên toàn bộ thị trường hàng hoá.

Trong bối cảnh phân hoá hiện nay, nhà đầu tư được khuyến nghị theo sát tín hiệu kỹ thuật và các vùng hỗ trợ - kháng cự quan trọng: vàng nếu thủng ngưỡng 4.000 USD/oz có thể điều chỉnh sâu hơn, trong khi dầu nếu giữ được vùng hỗ trợ 65 USD/thùng thì có khả năng bứt phá trở lại.

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")