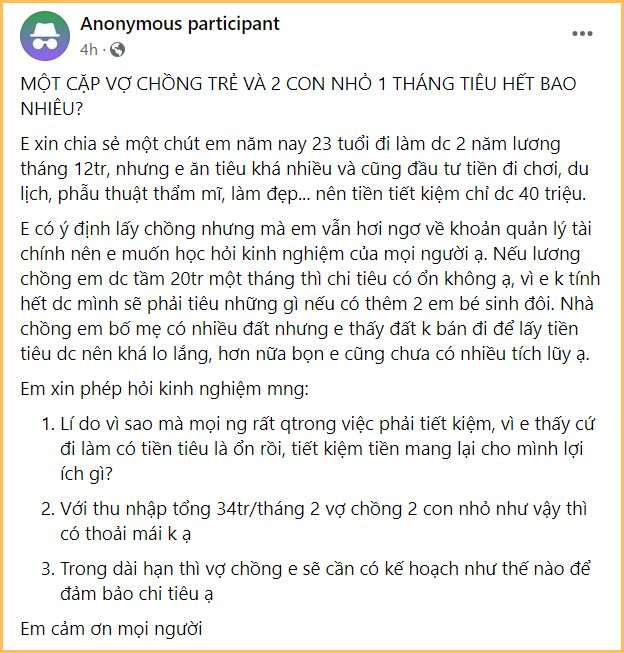

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm tiết kiệm, kiến thức quản lý tài chính cá nhân, câu hỏi của một cô gái 23 tuổi khiến nhiều người phải đặt lại những “dấu hỏi”. Chuyện là cô sắp kết hôn và đang bầu sinh đôi. Theo lẽ thường tình trong hoàn cảnh này, hẳn mọi người sẽ nghĩ tới chuyện dưỡng thai, đồng thời chuẩn bị tài chính cho hành trình nuôi con phía trước.

Tuy nhiên, với bà mẹ trẻ này thì không!

“Đi làm có tiền chi tiêu là ổn rồi, tiết kiệm để làm gì?”

Thắc mắc mà cô gái này đặt ra khiến nhiều người đứng hình: “Đi làm có tiền chi tiêu là ổn rồi, tiết kiệm để làm gì?”

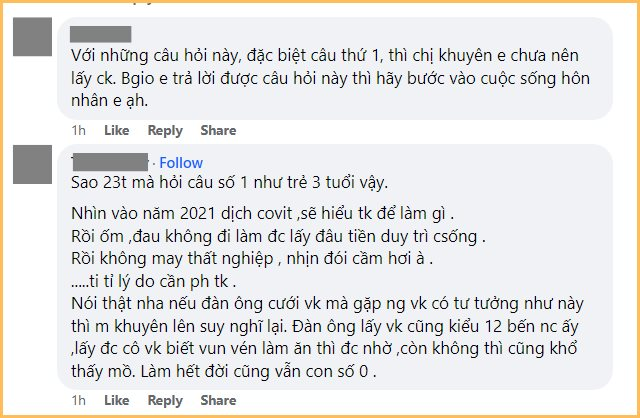

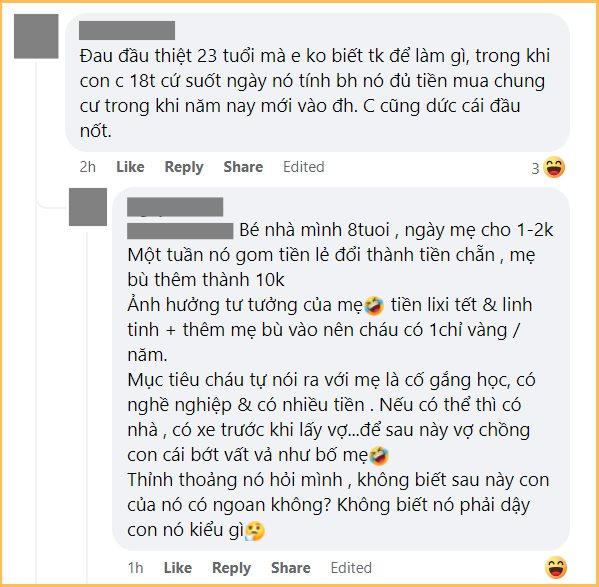

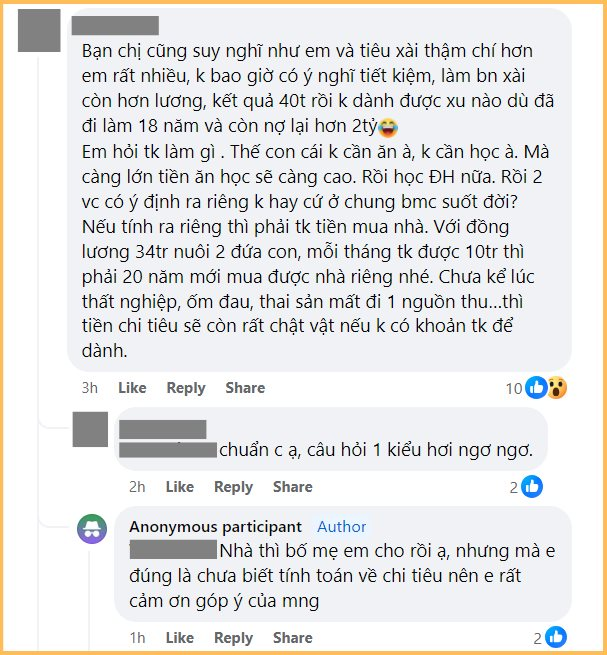

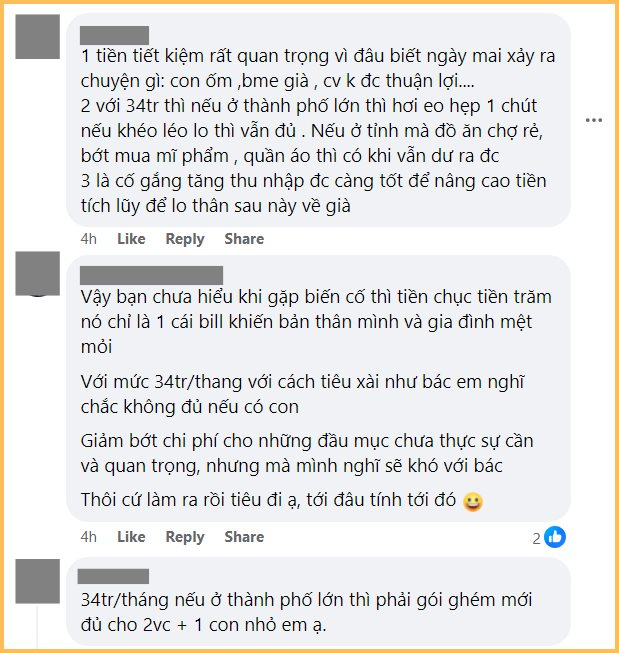

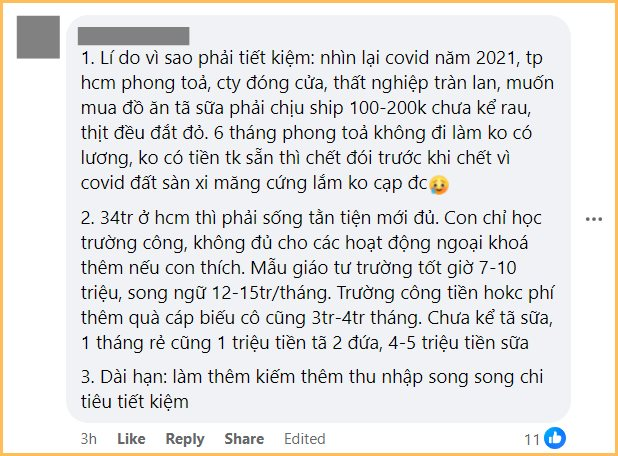

Trong phần bình luận của bài đăng, nhiều người thở dài, cho rằng với tư duy như hiện tại, tốt nhất là 5-7 năm nữa hãy lấy chồng, sinh con. Có người phân tích, giải thích để cô hiểu được tầm quan trọng của việc tiết kiệm, đặc biệt là khi nuôi con nhỏ.

3 khoản tiền cần chuẩn bị và duy trì để bắt đầu ổn định tài chính

Quản lý dòng tiền và lên kế hoạch thu - chi là bước đầu tiên cần làm trước khi tính tới chuyện tiết kiệm hay xa hơn là quỹ đầu tư. Dễ hiểu thôi, kiếm bao nhiêu tiêu từng ấy, hoặc thậm chí là chi nhiều hơn thu, tiền đâu ra mà tiết kiệm?

Quản lý chi tiêu trở thành việc cấp thiết vì lẽ đó. Khi chuyện chi tiêu đã “vào guồng” ổn định, dù đã lập gia đình hay vẫn còn độc thân, hành trình tiết kiệm và ổn định tài chính của bạn vẫn nên bắt đầu bằng 3 khoản tiền này. Đây chính là những khoản cơ bản và bắt buộc phải có.

1 - Quỹ dự phòng

Quỹ dự phòng là khoản tiền tương đương với 3-6 tháng tiền sinh hoạt phí. Đừng nhầm lẫn quỹ dự phòng với tiền tiết kiệm. Tiết kiệm là khoản tiền dùng để phục vụ những mục tiêu lớn, dài hạn như mua nhà, mua xe. Trong khi đó, mục đích của quỹ dự phòng là để trang trải cuộc sống khi thu nhập bị giảm hoặc hoàn toàn về 0.

Tùy vào hoàn cảnh, nhu cầu và lối sống mà tỷ lệ dự phòng có thể chiếm 10-30% thu nhập hàng tháng. Trong trường hợp bạn đã có gia đình và con nhỏ, ngoài chi phí sống cơ bản của cả nhà, bạn còn nên tính thêm chi phí đưa con đi khám/nhập viện trong trường hợp bé không may bị ốm.

2 - Quỹ tiết kiệm

Như đã nói ở trên, quỹ tiết kiệm là khoản tiền dùng để phục vụ các mục tiêu lớn, dài hạn trong tương lai. Đương nhiên tiết kiệm càng nhiều càng tốt. Nhưng nếu chưa hình thành được thói quen tiết kiệm, bạn có thể bắt đầu với mốc 10% tổng thu nhập hàng tháng, và tăng dần tỷ lệ tiết kiệm vào những tháng sau.

Để tránh tình trạng gửi tiết kiệm xong lại rút ra chi tiêu, bạn nên ưu tiên chọn các gói tiết kiệm không cho phép rút tiền trước hạn; hoặc quy đổi tiền mặt ra các loại tài sản khác. Mua vàng cũng là một lựa chọn tốt để ngăn chặn tình trạng gửi tiết kiệm, chưa đến kỳ đáo hạn đã rút ra bằng sạch.

3 - Quỹ phát triển bản thân

Sau khi đã xây dựng được quỹ dự phòng và quỹ tiết kiệm, hãy nghĩ tới việc xây dựng quỹ phát triển bản thân. Đây không phải một khoản quỹ quá cấp thiết nhưng vẫn cần phải có. Bởi phải kiếm được tiền, có nguồn thu nhập thì mới có khả năng duy trì 2 khoản quỹ phía trước.

Mà để làm được việc đó, việc học hỏi, trau dồi kỹ năng nghiệp vụ là điều vô cùng quan trọng. Nếu không, rất có thể bạn sẽ đi thụt lùi so với đồng nghiệp hoặc nói rộng ra so với sự phát triển của công nghệ, xã hội.

Có kiến thức và kiến thức tốt đồng nghĩa với việc có nhiều cơ hội để đa dạng hóa nguồn thu, ổn định và phát triển sức khỏe tài chính.