Trong báo cáo mới cập nhật, SSI Research cho biết trong kịch bản cơ sở giai đoạn 2022-2023, LNTT của CTCP FPT (mã chứng khoán: FPT) ước tính sẽ tăng ở mức hai chữ số, cụ thể là tăng 22% trong năm 2022 lên 7.750 tỷ đồng và 18% trong năm 2023 lên 9.130 tỷ đồng.

Con số này so với ước tính hồi tháng 4 trước đó của SSI đã giảm khoảng 5% đối với LNTT năm 2023 sau khi SSI Research tính đến rủi ro suy thoái toàn cầu có thể ảnh hưởng đến chi tiêu công nghệ thông tin toàn cầu.

.png)

Đánh giá từng mảng cụ thể, về mảng dịch vụ công nghệ thông tin nước ngoài, SSI Research dự báo LNTT sẽ tăng trưởng 21% trong năm 2023, thấp hơn một chút so với mức tăng trưởng 24% của năm 2022. Dẫn dự báo của Gartner vào ngày 19/10 cho rằng mức chi tiêu cho CNTT toàn cầu có thể giảm thêm khoảng 2% so với dự báo vào tháng 7/2022, SSI Research vẫn lạc quan cho rằng mảng công nghệ thông tin nước ngoài có thể tăng trưởng khả quan cho tới năm 2023 nhờ vào lợi thế chi phí thấp của FPT để giành thêm được hợp đồng.

Trong đó, tăng trưởng doanh thu từ thị trường Nhật Bản dự kiến đạt mức 15% trong năm 2023, so với 15,4% trong năm 2022. Thực tế, tốc độ tăng trưởng hữu cơ từ Nhật Bản trong năm 2022 là khoảng 35%; nhưng do ảnh hưởng bởi việc đồng JPY giảm giá nên tăng trưởng chỉ dừng lại ở mức 15,4% trong năm 2022. SSI cũng dự báo tăng trưởng trong năm 2023 có thể đạt 15%.

Tại thị trường Mỹ và Châu Á Thái Bình Dương, dự kiến mức tăng trưởng sẽ cao hơn thị trường EU do căng thẳng kéo dài giữa Nga và Ukraine. Theo SSI Research, FPT sẽ có tỷ trọng doanh thu tại thị trường EU thấp nhất so với các công ty cùng ngành, chiếm 7% doanh thu mảng dịch vụ CNTT nước ngoài và chỉ 3% tổng doanh thu năm 2023. Ngược lại, tăng trưởng doanh thu của thị trường Hoa Kỳ và Châu Á Thái Bình Dương ước tính lần lượt vào khoảng 27% và 33% trong năm 2023, so với mức tăng trưởng 10% của thị trường EU.

Tuy nhiên, trước rủi ro suy thoái kinh tế toàn cầu và biến động tỷ giá, SSI Research dự báo tỷ suất LNTT từ mảng dịch vụ công nghệ thông tin nước ngoài của FPT sẽ giảm trong năm 2023.

.png)

Ngoài ra, mảng dịch vụ công nghệ thông tin trong nước có thể ghi nhận mức tăng trưởng doanh thu không đổi, nhưng biên LNTT sẽ thấp hơn do tác động của lãi suất cho vay tăng. Lãi suất cho vay tăng có thể ảnh hưởng trực tiếp đến lợi nhuận của các doanh nghiệp và ngân sách dành cho công nghệ thông tin có thể bị ảnh hưởng tiêu cực.

Mặt khác, SSI Research dự báo LNTT của mảng dịch vụ viễn thông sẽ tăng trưởng ở mức trên 10% trong. Điều này được thúc đẩy bởi tốc độ tăng trưởng ổn định của dịch vụ internet băng thông rộng và truyền hình internet (IPTV). SSI ước tính tăng trưởng thuê bao internet băng thông rộng và IPTV cho năm 2023 lần lượt là 13,5% và 18%. Đồng thời, Luật an ninh mạng được thông qua gần đây có thể là một yếu tố khác góp phần thúc đẩy nhu cầu đối với các trung tâm dữ liệu của Việt Nam. Theo đó kể từ 1/10, Nghị định 53/2022 yêu cầu các doanh nghiệp nước ngoài có hoạt động kinh doanh tại Việt Nam (thuộc các lĩnh vực như Dịch vụ viễn thông; lưu trữ, chia sẻ dữ liệu trên không gian mạng; cung cấp tên miền quốc gia hoặc quốc tế cho người sử dụng dịch vụ tại Việt Nam; thương mại điện tử; thanh toán trực tuyến; trung gian thanh toán; dịch vụ kết nối vận chuyển qua không gian mạng; mạng xã hội và truyền thông xã hội; trò chơi điện tử trên mạng,...) phải tiến hành lưu trữ dữ liệu tại Việt Nam. Trước đây, một số doanh nghiệp nước ngoài thường lưu trữ dữ liệu ở Singapore và Hongkong. Do vậy Nghị định mới có hiệu lực sẽ thúc đẩy nhu cầu trung tâm dữ liệu có thể tăng lên và các đơn vị cung cấp dịch vụ như FPT sẽ được hưởng lợi.

Xây dựng kịch bản kém khả quan nhất trong giai đoạn 2022-2023, trong trường hợp xảy ra suy thoái kinh tế nghiêm trọng, SSI Research đưa ra dự báo LNTT năm 2023 của FPT sẽ đạt mức tăng trưởng 13% so với cùng kỳ.

.png)

Trong đó, mảng dịch vụ công nghệ thông tin nước ngoài sẽ tăng trưởng ở mức 12% so với cùng kỳ, ngang bằng với năm 2020. Theo SSI, suy thoái toàn cầu và căng thẳng leo thang giữa Nga, Ukraine và phần còn lại của thế giới là những yếu tố tác động tiêu cực. Song, lợi thế chi phí thấp có thể giúp công ty đạt được mức tăng trưởng hơn 10%.

Tuy vậy, do lãi suất cho vay tăng và chi tiêu cho dịch vụ công nghệ thông tin trong nước giảm đi, SSI Research thận trọng hơn trong ước tính đối với tăng trưởng LNTT và tỷ suất LNTT mảng này trong năm 2023. Tương tự, tăng trưởng LNTT năm 2023 của mảng dịch vụ viễn thông có thể đạt mức 12% so với cùng kỳ (thấp hơn mức 15% tại kịch bản cơ sở). Trong bối cảnh suy thoái kinh tế nghiêm trọng, Chính phủ có thể đưa ra yêu cầu giảm phí internet băng thông rộng. Do đó, tỷ suất LNTT của mảng dịch vụ viễn thông có thể giảm 10 bps so với cùng kỳ trong năm 2023. Mảng quảng cáo trực tuyến có thể suy giảm đáng kể trong trường hợp suy thoái kinh tế tiêu cực hơn dự kiến, như đã thấy trong giai đoạn 2020-2021 trước đó.

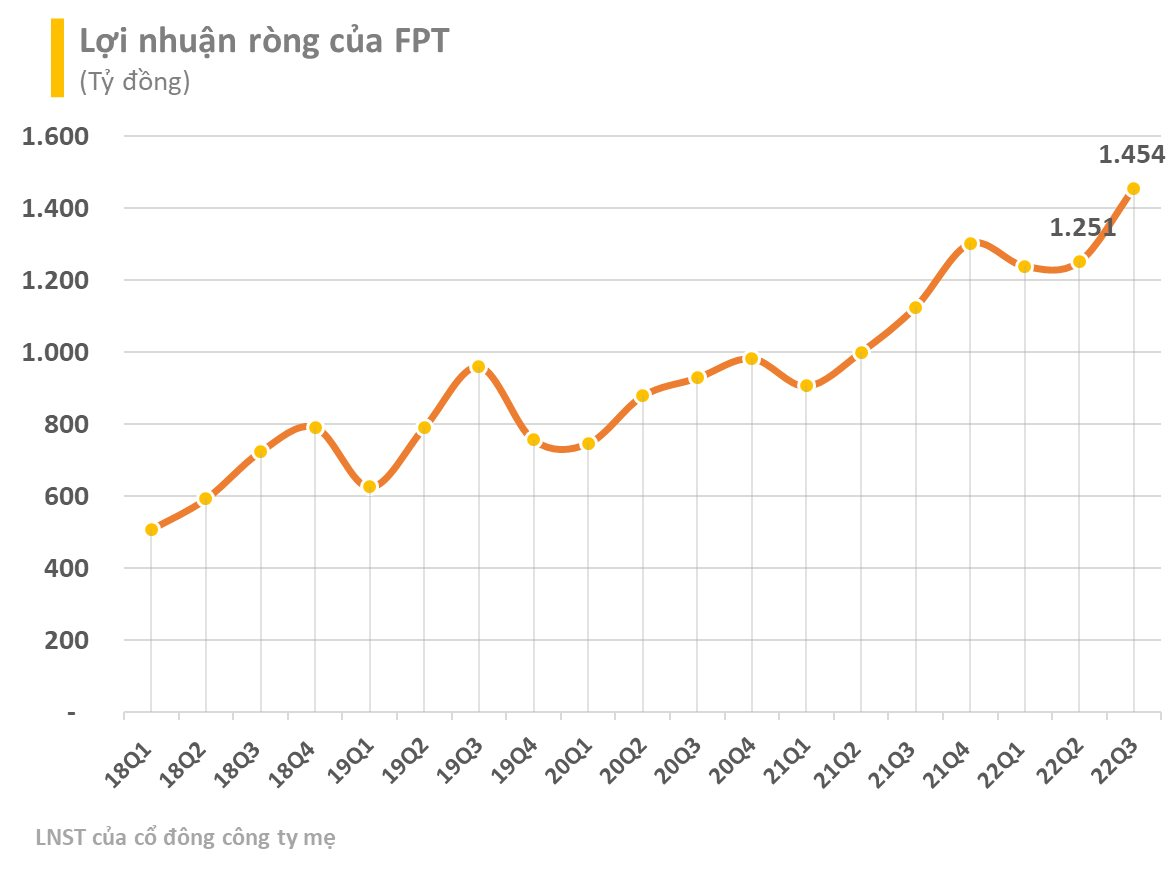

Về tình hình kinh doanh trong 9 tháng đầu năm 2022, FPT đạt doanh thu thuần 30.975 tỷ đồng, và lợi nhuận sau thuế 4.856 tỷ đồng, lần lượt tăng 24% và 28% so với cùng kỳ.

Riêng trong quý 3/2022, mức tăng trưởng LNTT cao ghi nhận từ mảng công nghệ với mảng dịch vụ công nghệ thông tin nước ngoài, đạt 26,4% so với cùng kỳ nhờ doanh thu từ các thị trường đều tích cực. Đáng chú ý, tăng trưởng doanh thu của FPT từ thị trường Nhật Bản trong quý 3/2022 vượt kế hoạch của ban lãnh đạo là 19% so với cùng kỳ dù đồng JPY giảm giá. Nếu loại sự ảnh hưởng của đồng Yên Nhật, SSI cho rằng tăng trưởng doanh thu của thị trường Nhật Bản là khoảng 40%.

Đồng thời, FPT có tỷ trọng doanh thu từ thị trường EU thấp nhất so với các công ty cùng ngành, do đó mảng CNTT nước ngoài của FPT có thể bị ảnh hưởng ít hơn so với các đối thủ trong trường hợp căng thẳng giữa Nga và Ukraine kéo dài hơn.

Ngoài ra, nợ nước ngoài cũng FPT đã được phòng ngừa rủi ro đầy đủ, SSI không nhận thấy rủi ro từ biến động tỷ giá đối với FPT. Có thể thấy mặc dù USD tăng giá, FPT vẫn ghi nhận lãi ròng từ chênh lệch tỷ giá hối đoái là 29 tỷ đồng trong 9 tháng đầu năm 2022, với 41 tỷ đồng trong quý 3/2022.

Đặc biệt, lượng tiền mặt dồi dào và tỷ lệ thanh toán lãi vay cao đã bảo vệ FPT khỏi rủi ro từ việc lãi suất cho vay tăng lên. Tính đến tháng 9/2022, số dư tiền mặt ròng của FPT là 5.800 tỷ đồng so với 3.700n tỷ đồng trong quý 1/2022, do công ty có tỷ lệ thanh toán lãi vay cao là 12,8 lần.

Cổ phiếu FPT cũng được SSI định giá khá hấp dẫn so với các công ty công nghệ thông tin toàn cầu nhờ tăng trưởng EPS ổn định trong giai đoạn 2022-2023. Chốt phiên 10/11, thị giá FPT đạt 74.000 đồng/cp.

.png)

.jpg "Nhà đầu tư nên xử lý thế nào khi bị \"kẹp hàng\"?")

.jpg "'Hãy trả lại tiền cho chúng tôi': Dân chơi chứng Hàn Quốc khóc ròng vì cược margin quá mức, điêu đứng vì cổ phiếu công nghệ 'bốc hơi' không phanh")