Trong chiến lược hướng đến 2030 của CTCP Đầu tư Thế Giới Di Động (mã MWG), Bách Hóa Xanh (BHX) là một trong những động lực tăng trưởng quan trọng và sẽ được niêm yết độc lập vào một thời điểm thích hợp.

Sự gia tăng nhanh chóng của thế hệ người tiêu dùng mới với hành vi mua sắm mới đang định hình lại thị trường: khách hàng ưa chuộng sự thuận tiện, nhanh chóng và quan tâm đến an toàn sức khỏe. Họ đang dẫn dắt xu hướng dịch chuyển từ kênh truyền thống sang kênh bán lẻ hiện đại. Ban lãnh đạo MWG cho rằng đây là thời điểm để BHX tăng tốc hiện thực hoá tầm nhìn 2030.

Tuy nhiên, mục tiêu này không dễ dàng đạt được. Theo báo cáo phân tích mới đây, Mirae Assset đánh giá khả năng BHX IPO trong thời gian tới cần phải theo dõi. Dù hoạt động cửa hàng đã cải thiện, khả năng sinh lời của chuỗi vẫn rất mỏng và phụ thuộc nhiều vào việc mở rộng có đạt hiệu quả hay không. Kế hoạch tiếp tục mở thêm cửa hàng cũng làm gia tăng rủi ro đến lợi nhuận.

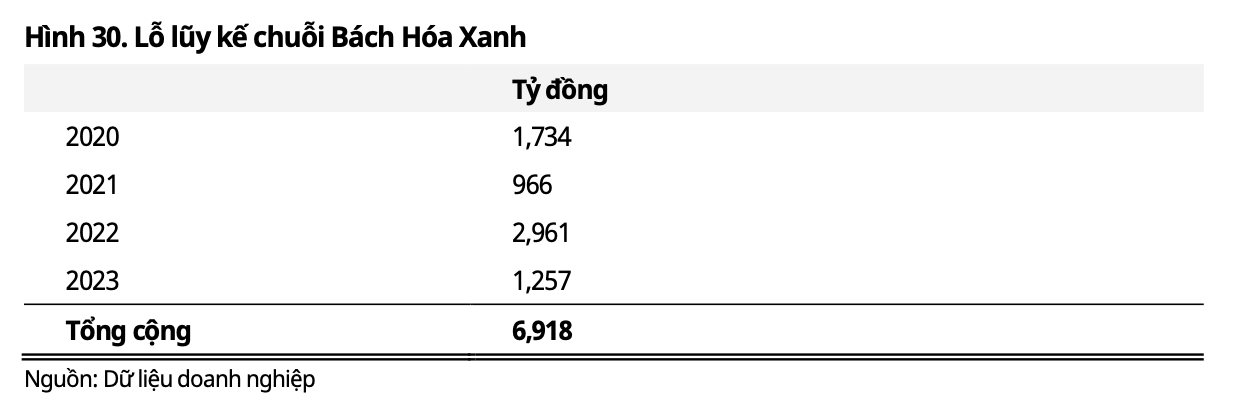

Một điểm quan trọng khác là BHX vẫn còn khoảng 6.900 tỷ đồng lỗ lũy kế tính đến Q3/2025. Để chuẩn bị cho IPO vào năm 2028, doanh nghiệp cần chứng minh được lộ trình rõ ràng để thu hẹp phần lỗ này và duy trì lợi nhuận ổn định.

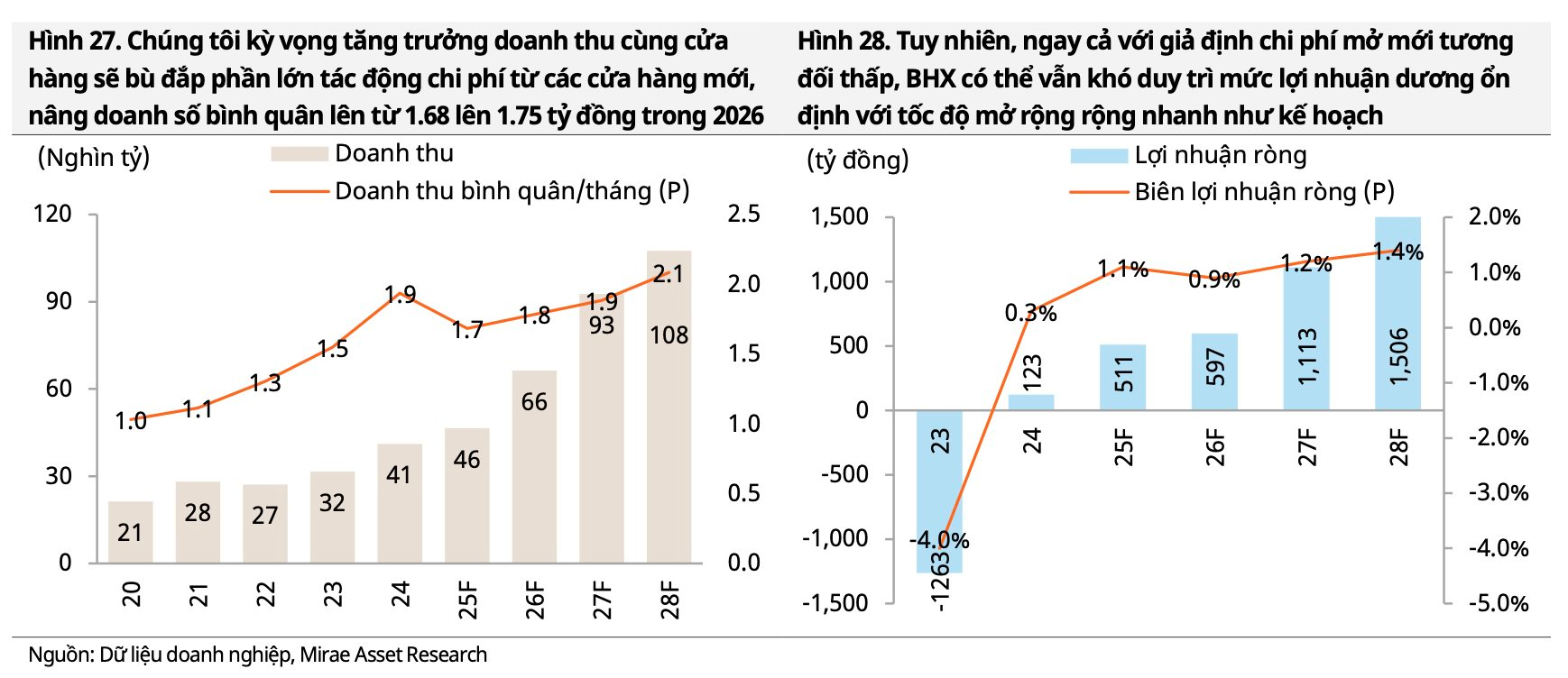

Theo ước tính của Mirae Asset, ngay cả trong kịch bản tích cực, biên lợi nhuận ròng vẫn ở mức rất thấp và dễ bị ảnh hưởng bởi chi phí đi theo tốc độ mở rộng mới cửa hàng.

Với các yếu tố hiện tại, Mirae Asset cho rằng thời điểm hợp lý nhất để BHX chứng minh khả năng lợi nhuận bền vững sẽ rơi vào 2027–28F, khi mạng lưới mới dần ổn định, cấu trúc chi phí được cố định và tăng trưởng doanh thu tăng lên đủ để hấp thụ chi phí cố định.

Mô hình vận hành tại miền Nam tiếp tục cho thấy sự cải thiện hiệu quả. Biên lợi nhuận đã tăng lên mức 3,5-4,5% trong 3Q25. Đây là kết quả của việc các cửa hàng bước qua giai đoạn đầu tư và tận dụng hiệu quả tối ưu chi phí, kết hợp với đòn bẩy chi phí cố định khi doanh thu duy trì tăng trưởng ổn định. Sau khi nhu cầu thực phẩm bình thường hóa từ 2022, BHX vẫn giữ được tốc độ tăng trưởng cao một chữ số đến hai chữ số thấp, giúp lợi nhuận cải thiện dần theo thời gian.

Từ đầu năm, chuỗi đã mở thêm 600 cửa hàng. Một nửa số cửa hàng mới nằm ở miền Trung, nơi lưu lượng khách thấp hơn. Vì vậy, doanh thu bình quân mỗi cửa hàng chưa phản ánh ngay với tăng trưởng quy mô điểm cửa hàng. Điểm tích cực là chi phí đầu tư tại khu vực này thấp hơn, với điểm hòa vốn chỉ 1,3-1,4 tỷ đồng mỗi tháng. Do đó, theo các cửa hàng mở từ nửa đầu 2025 đã có lợi nhuận dương ở cấp độ cửa hàng, theo trao đổi với MWG trong các buổi công bố KQKD trước.

Giai đoạn tới, BHX sẽ mở rộng ra miền Bắc với kế hoạch nâng số cửa hàng thêm khoảng 1.000 vào năm 2026. Trong mô hình dự báo của Mirae Asset, số cửa hàng mới lần lượt là 800 trong 2026F và 1.000 trong 2027F.

MWG kỳ vọng doanh thu bình quân trên mỗi cửa hàng từ 2,1 đến 2,5 tỷ đồng mỗi tháng, nhưng Mirae Asset thận trọng hơn khi dự báo mức 1,7 tỷ đồng trong 2025, tăng lên 1,8/1,9 tỷ đồng trong 2026F/2027F. Dự báo hản ánh sự pha loãng từ các cửa hàng mới, dù được hỗ trợ phần nào bởi thói quen mua sắm ổn định của người tiêu dùng khu vực Bắc so với miền Trung, nơi WinMart đã hình thành hệ thống khách hàng lớn. Tốc độ mở rộng nhanh đồng nghĩa áp lực lên lợi nhuận vẫn còn.

Ngay cả khi đưa ra giả định khá tích cực về chi phí đầu tư ban đầu tại miền Bắc, với điểm hòa vốn khoảng 2,2 tỷ đồng mỗi tháng do chi phí thuê và đầu tư DC cao hơn, Mirae Asset cho rằng BHX khó đạt biên lợi nhuận ròng dương bền vững trong FY25 đến FY26F. Trong giai đoạn này, hiệu quả của chuỗi sẽ phụ thuộc nhiều vào tốc độ mở rộng và suất đầu tư tại miền Bắc.

Mirae Asset dự phóng doanh thu BHX tăng trưởng bình quân 24,8%/năm trong giai đoạn đến 2028, với lợi nhuận ròng duy trì ở mức dương, dù biên lợi nhuận chỉ ở mức tối thiểu.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")