Đất hiếm – nhóm nguyên tố đóng vai trò sống còn trong nhiều công nghệ hiện đại – đang trở thành tâm điểm của cạnh tranh chiến lược toàn cầu. Từ động cơ xe điện (EV), tua-bin gió, điện thoại thông minh đến các hệ thống dẫn đường chính xác, mọi ngành công nghiệp tiên tiến đều phụ thuộc vào nguồn tài nguyên đặc biệt này.

Bản đồ phân bổ trữ lượng đất hiếm năm 2025, dựa trên dữ liệu của Cục Khảo sát Địa chất Hoa Kỳ (USGS), cho thấy mức độ tập trung cao bất thường của nguồn tài nguyên được ví như “xương sống” của chuyển đổi năng lượng và công nghiệp số.

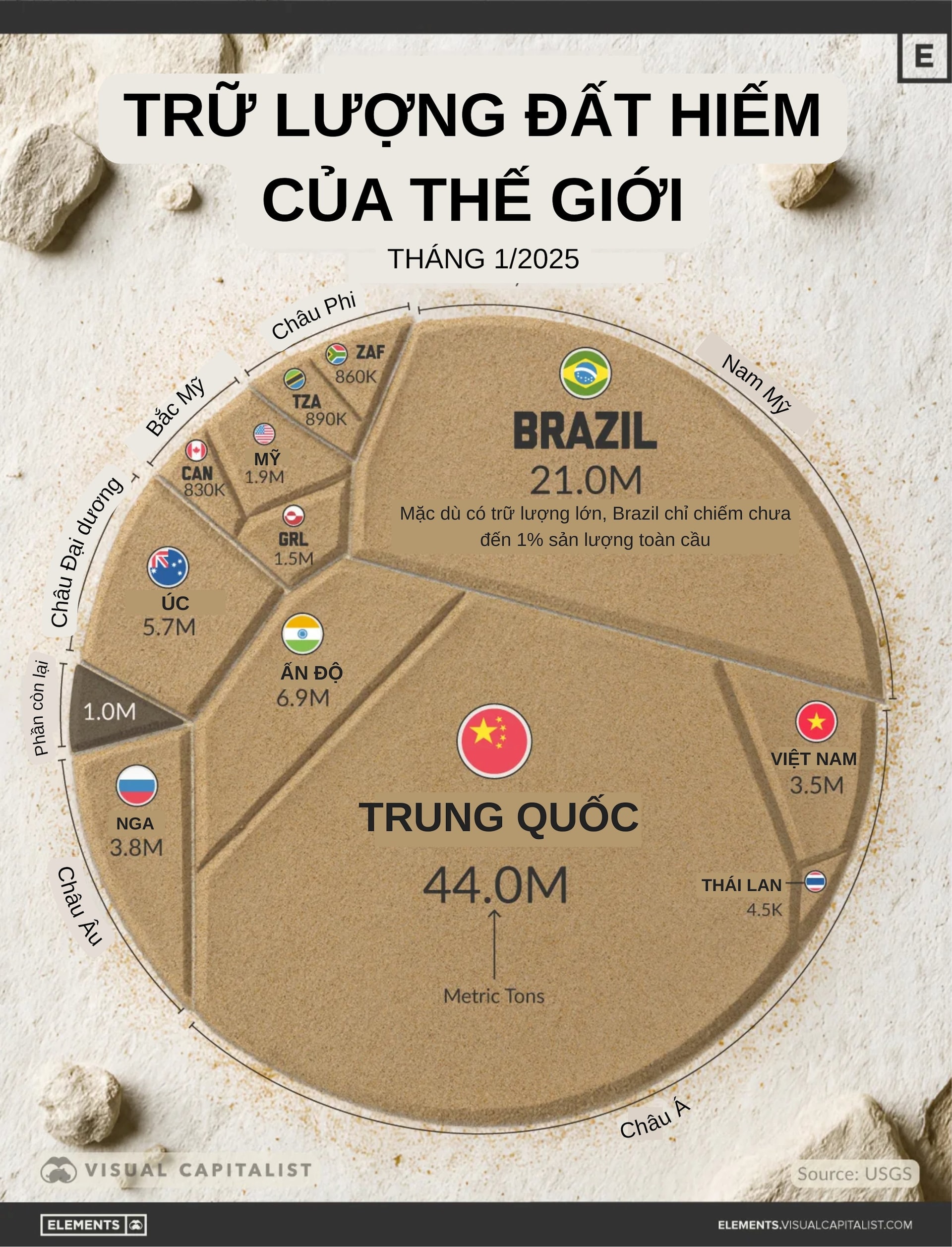

Trung Quốc nắm gần một nửa trữ lượng toàn cầu

Sự phân bổ đất hiếm trên thế giới hiện rất mất cân đối. Trung Quốc dẫn đầu tuyệt đối với 44 triệu tấn, tương đương khoảng 48% tổng trữ lượng đã biết toàn cầu ở mức 91,9 triệu tấn. Đây là lợi thế chiến lược quan trọng của Bắc Kinh trong bối cảnh cạnh tranh công nghệ và năng lượng tái tạo ngày càng gay gắt.

Xếp thứ hai là Brazil với 21 triệu tấn, chiếm 23% tổng trữ lượng. Phần lớn tài nguyên của nước này đến từ các mỏ đất sét ion và đá cứng, hiện vẫn ở giai đoạn khai thác và chế biến sơ khởi. Ấn Độ (6,9 triệu tấn) và Úc (5,7 triệu tấn) đứng tiếp theo, trong khi Nga (3,8 triệu tấn) và Việt Nam (3,5 triệu tấn) đều sở hữu trữ lượng lớn hơn Hoa Kỳ. Tính chung, sáu quốc gia dẫn đầu chiếm tới khoảng 80% trữ lượng đất hiếm đã biết.

Cán cân nguồn cung này phản ánh bức tranh cạnh tranh toàn cầu: một số ít quốc gia nắm giữ tỷ trọng tài nguyên vượt trội, trong khi phần còn lại – dù có nhu cầu cao – lại không sở hữu đáng kể nguồn cung nội địa.

Các nền kinh tế tiên tiến: nhu cầu lớn nhưng tài nguyên hạn chế

Hoa Kỳ, nền kinh tế tiên tiến có nhu cầu lớn cho công nghiệp quốc phòng, bán dẫn và năng lượng sạch, lại chỉ nắm giữ 1,9 triệu tấn đất hiếm – tương đương 2% tổng trữ lượng đã biết. Điều này khiến Washington phụ thuộc phần lớn vào nhập khẩu, đặc biệt là từ Trung Quốc, trong cả khai thác, tinh luyện lẫn chế biến trung gian.

Trong những tháng gần đây, chính quyền Trump đã tuyên bố hàng loạt biện pháp nhằm giảm sự phụ thuộc này: tài trợ cho các dự án khai thác mới trong nước, đơn giản hóa quy trình cấp phép và thúc đẩy hợp tác với các đồng minh để đa dạng hóa chuỗi cung ứng.

Tháng 10 vừa qua, Tổng thống Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình cũng đã đạt được thỏa thuận giảm thuế quan để đổi lấy việc Bắc Kinh duy trì ổn định xuất khẩu đất hiếm sang Mỹ – động thái cho thấy tầm quan trọng chiến lược của nguồn tài nguyên này.

Những “người chơi mới” ở Bắc Cực và châu Phi

Bên cạnh các cường quốc truyền thống về đất hiếm, nhiều khu vực đang nổi lên như những nguồn cung tiềm năng mới. Canada sở hữu khoảng 0,83 triệu tấn, trong khi Greenland – lãnh thổ có vị trí địa chính trị gần Liên minh châu Âu (EU) – có khoảng 1,5 triệu tấn. Nếu được đầu tư hạ tầng khai thác và hệ thống luyện tinh quy mô lớn, Greenland có thể trở thành mắt xích quan trọng trong chiến lược tự chủ tài nguyên của châu Âu.

Tại châu Phi, Tanzania (0,89 triệu tấn) và Nam Phi (0,86 triệu tấn) đang được xem là các điểm tăng trưởng mới, khi nhiều dự án được xúc tiến nhằm hoàn thiện chuỗi chế biến, thay vì chỉ xuất khẩu thô.

Trong bối cảnh thế giới đẩy mạnh chuyển đổi sang năng lượng sạch và mở rộng hạ tầng số, nhu cầu đất hiếm dự kiến còn tăng mạnh trong nhiều năm tới. Mọi sự dịch chuyển nhỏ trong nguồn cung – từ căng thẳng thương mại đến chính sách nội địa của các quốc gia nắm giữ trữ lượng lớn – đều có thể tạo ra tác động đáng kể với chuỗi cung ứng toàn cầu.

Bức tranh trữ lượng đất hiếm năm 2025 vì vậy không chỉ thể hiện sự phân bố tài nguyên thiên nhiên, mà còn phản ánh vị thế địa chính trị của từng quốc gia trong cuộc đua công nghệ của thế kỷ 21.

.png "Khối ngoại bán ròng gần 5.000 tỷ đồng cổ phiếu Việt Nam trong tuần 20-24/4, mã nào là tâm điểm \"xả\" hàng?")

.png "ĐHCĐ Taseco Airs: Chốt chia cổ tức năm 2025 với tỷ lệ 55%, kế hoạch lợi nhuận tăng gần 11%")

.jpg "ĐHĐCĐ Viglacera: Tập trung 2 trụ cột Vật liệu xây dựng và Bất động sản, cổ tức dự kiến 22%")