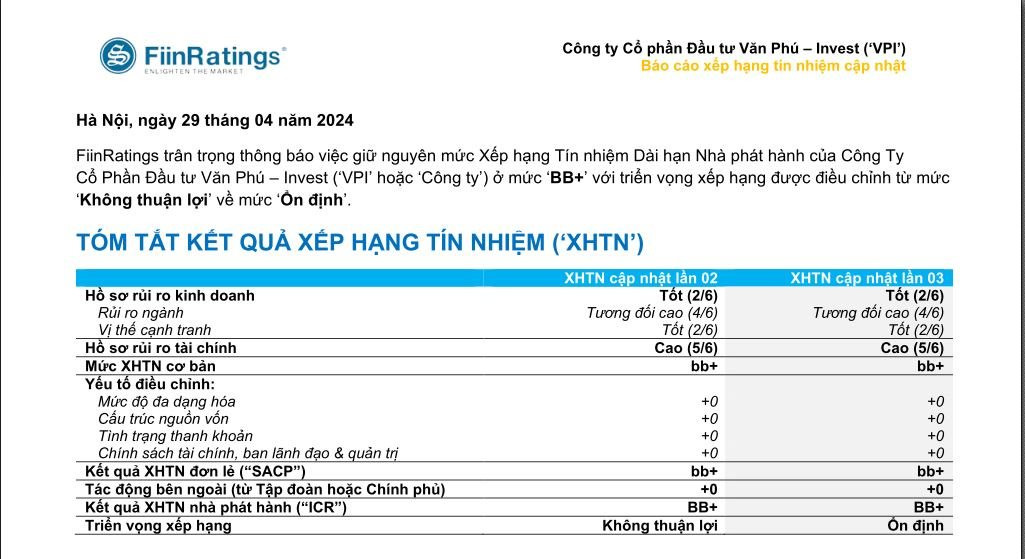

FiinRatings vừa công bố kết quả cập nhật xếp hạng tín nhiệm đối với Công ty Cổ phần Văn Phú – Invest (VPI).

Theo đó, FiinRatings giữ nguyên mức xếp hạng của VPI ở mức BB+ (nhóm có khả năng đáp ứng các nghĩa vụ tài chính ở mức vừa phải) đồng thời điều chỉnh triển vọng xếp hạng từ mức ‘Không thuận lợi’ về mức ‘Ổn định’.

Đáng chú ý, bên cạnh một số yếu tố tích cực đến từ sự “ấm dần lên” của thị trường bất động sản, FiinRatings đánh giá rủi ro tài chính của VPI được đánh giá vẫn sẽ duy trì ở mức cao do nguồn vốn vay sẽ tiếp tục được sử dụng để tài trợ cho các dự án dù mức đòn bẩy của VPI sẽ có thể được cải thiện nhẹ phần lớn nhờ vào kế hoạch chuyển đổi một khoản trái phiếu đáo hạn thành vốn chủ trong năm 2024.

Cụ thể, theo FiinRatings, tại thời điểm cuối Quý 1/2024, tổng nợ của VPI đạt 6.502,4 tỷ đồng, với tỷ lệ đòn bẩy tăng đạt mức 1,6 lần, cùng với tỷ lệ Nợ vay/EBITDA là 8,0 lần.

Trong khi đó, tại thời điểm cuối năm 2023, tổng nợ của VPI đạt 5.358,5 tỷ đồng, tỷ lệ đòn bẩy là 1,4 lần, cùng với tỷ lệ Nợ vay/EBITDA là 4,6 lần.

Các tỷ lệ về đòn bẩy tài chính của VPI tại cuối Quý 1/2024 vẫn duy trì ở mức cao hơn đáng kể so với mức trung bình ngành với tỷ lệ đòn bẩy trung bình của ngành là khoảng 0,4 lần (cuối năm 2023: 0,4 lần) và tỷ lệ Nợ vay/EBITDA trung bình ngành được điều chỉnh là khoảng 4,9 lần (cuối năm 2023: 4,1 lần) (Số liệu trung bình ngành được ước tính dựa trên báo cáo tài chính Quý 1/2024 đã được công bố gần đây bởi 30 công ty bất động sản niêm yết).

Mặc dù nợ vay và các tỷ lệ đòn bẩy của VPI có xu hướng tăng trong Quý 1/2024, FiinRatings đánh giá mức đòn bẩy cao này sẽ chỉ duy trì tạm thời, và giảm vào cuối năm, dựa trên kế hoạch chuyển đổi khoản trái phiếu 690 tỷ đồng thành vốn chủ của VPI trong năm 2024.

Sau khi trừ đi các nghĩa vụ nợ đáo hạn trong năm 2024 cùng với việc chuyển đổi khoản trái phiếu kể trên, FiinRatings ước tính tỷ lệ đòn bẩy của VPI sẽ duy trì quanh mức 1,2 lần vào cuối năm 2024, với điều kiện không phát sinh thêm các khoản vay mới trong năm. Trong kịch bản dự phóng cơ sở cho giai đoạn 2024 – 2025.

FiinRatings ước tính VPI duy trì tỷ lệ đồn bẩy vào khoảng 1,2 – 1,3 lần, và tăng lên khoảng 1,5 – 1,6 lần trong kịch bản xấu khi VPI không thể tăng vốn chủ sở hữu mới và phải tiếp tục tăng nợ vay.

Về triển vọng doanh thu và lợi nhuận của VPI, FiinRatings đánh giá VPI có thể ghi nhận sự phục hồi về doanh thu trong giai đoạn 2024-2025 nhờ vào việc hiện đang triển khai và mở bán một số dự án tại các địa bàn vệ tinh có sự phục hồi về nhu cầu nhà ở như Bắc Giang, Bắc Ninh, và Hải Phòng, tuy nhiên, mức biên lợi nhuận của các dự án này dự kiến sẽ khiêm tốn hơn so với các năm trước do chi phí phát triển dự án cao hơn.

Dựa trên nhận định trên, FiinRatings ước tính tỷ lệ Doanh thu hợp đồng/Hàng tồn kho của VPI sẽ cải thiện quanh mức 20 – 35% trong giai đoạn năm 2024 – 2025 (số liệu quá khứ năm 2022: 11,0%; 2023: 14,4%).

Trong điều kiện không xảy ra những biến động lớn về kinh tế – chính trị, FiinRatings ước tính doanh thu của VPI trong giai đoạn 2024 – 2025, có kể đến cả nguồn thu đều đặn từ nhóm bất động sản thương mại kể trên, sẽ phục hồi so với năm 2023, và duy trì mức tăng trưởng trung bình vào khoảng 20 – 30% hàng năm, đạt khoảng 2.200 – 2.400 tỷ đồng vào năm 2024 và 2.700 – 3.000 tỷ đồng vào năm 2025, với ước tính về biên lợi nhuận trước lãi, thuế, và khấu hao (‘EBITDA’) đạt khoảng 25 – 35% trong cùng giai đoạn.

.png "Trung Quốc lại khiến thế giới kinh ngạc: Chi hơn 35.000 tỷ đồng bê 3,3 triệu tấm pin ra biển, phủ rộng bằng 2.616 sân bóng, đủ dùng cho 230.000 người quanh năm")

.png "Xôn xao khối tiền mặt kỷ lục 189 tỷ USD của huyền thoại đầu tư Warren Buffett đang phát “cảnh báo đỏ” cho TTCK: Thực hư ra sao?")

.png "Không phải vàng, đây mới được cho là ‘món hời nóng bỏng tay cả thế giới săn lùng’, dự đoán giá tăng 46% vài năm tới")