Hội Thẩm định giá Việt Nam vừa có văn bản trả lời Sở Tài chính một địa phương liên quan đến nội dung đề nghị hướng dẫn xác định giá trị thiệt hại do thẩm định giá mua sắm tài sản Nhà nước theo phương thức tập trung.

Hướng dẫn về Chứng thư Thẩm định giá

Theo đó, Sở Tài chính địa phương nói trên đề nghị VVA hướng dẫn về việc “xác định giá trị thiệt hại của lô hàng Tivi căn cứ vào chênh lệch giữa giá trúng thầu do Trung tâm Tư vấn dịch vụ quản lý tài chính và Tài sản công (thuộc Sở Tài chính) phê duyệt trên cơ sở Chứng thư thẩm định giá của một Công ty thẩm định giá cao hơn giá thị trường, trong đó giá thị trường tính bằng giá bình quân của 6 giao dịch là giá bán ra chỉ của một doanh nghiệp trên thị trường địa phương gồm 2 giao dịch trước ngày phát hành Chứng thư thẩm định giá và 4 giao dịch sau ngày phát hành Chứng thư thẩm định giá có hợp lý và phù hợp với các quy định hiện có hay không.”

Hướng dẫn về nội dung đề nghị hướng dẫn nói trên của Sở Tài chính địa phương, Hội Thẩm định giá Việt Nam VVA cho biết.

Căn cứ quy định tại Khoản 2 Điều 11 Thông tư số 58/2016/TT-BTC ngày 29/3/2016 của Bộ Tài chính về giá gói thầu: “Khi lập và xác định giá gói thầu trong kế hoạch lựa chọn nhà thầu cần căn cứ vào ít nhất một trong các tài liệu sau:

a) Giá hàng hóa cần mua của ít nhất 3 đơn vị cung cấp hàng hóa khác nhau trên địa bàn để làm căn cứ xác định giá gói thầu; trong trường hợp không đủ 3 đơn vị trên địa bàn có thể tham khảo trên địa bàn khác đảm bảo đủ 3 báo giá”.

Căn cứ quy định tại Khoản 6 Mục II Tiêu chuẩn thẩm định giá Việt Nam số 05 do Bộ Tài chính ban hành: “Thẩm định viên được sử dụng một phương pháp thẩm định giá trong các trường hợp: Áp dụng phương pháp so sánh khi có nhiều số liệu từ các giao dịch, tối thiểu 3 giao dịch của các tài sản so sánh trên thị trường gần thời điểm thẩm định giá”.

Căn cứ quy định tại điểm c Khoản 4 Mục II Tiêu chuẩn thẩm định giá Việt Nam số 08 do Bộ Tài chính ban hành: “Giao dịch của tài sản so sánh được lựa chọn phải diễn ra tại hoặc gần thời điểm thẩm định giá nhưng không quá 2 năm tính đến thời điểm thẩm định giá”.

Từ các quy định trên, theo VVA, việc so sánh chênh lệch giữa giá trúng thầu và giá thị trường thì giá thị trường phải căn cứ vào giá thị trường của ít nhất 3 giao dịch của 3 đơn vị cung cấp hàng hóa khác nhau trên địa bàn (chứ không phải chỉ của một đơn vị doanh nghiệp cung cấp hàng hóa trên địa bàn); trường hợp không đủ 3 đơn vị cung cấp hàng hóa trên địa bàn thì có thể tham khảo trên địa bàn khác đảm bảo đủ 3 báo giá; các giao dịch hoặc báo giá đó phải diễn ra trước thời điểm thẩm định giá (tháng 01/2018) chứ không phải trước thời điểm phát hành Chứng thư thẩm định giá (các giao dịch chỉ tính giá bình quân trước thời điểm thẩm định giá chứ không phải tính bình quân của cả Chứng thư trước và sau ngày phát hành Chứng thư thẩm định giá).

Hướng dẫn xác định giá trị thiệt hại do Thẩm định giá

Nội dung thứ hai được Sở Tài chính địa phương đề nghị VVA hướng dẫn liên quan đến việc xác định giá trị thiệt hại bao gồm cả chi phí và lợi nhuận của đơn vị trúng thầu và nếu xác định giá trị thiệt hại theo giá trị phần lợi nhuận doanh nghiệp được hưởng lợi khi thực hiện gói thầu đó (sau khi trừ đi các chi phí hợp lý) cũng như các xác định lợi nhuận hợp lý của nhà thầu.

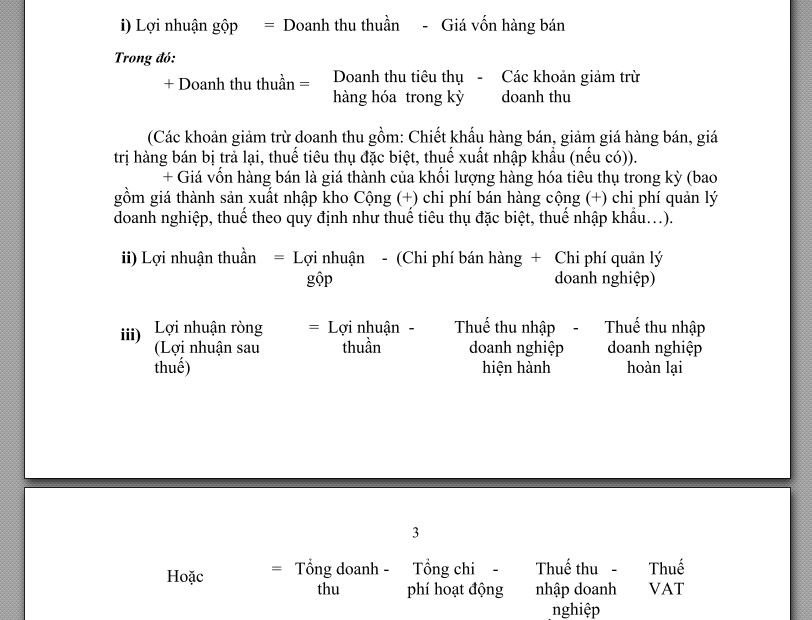

Phản hồi nội dung nói trên, theo VVA từ các hướng dẫn của pháp luật kế toán hiện hành thì lợi nhuận của doanh nghiệp có thể được tính toán cụ thể theo quy định.

Từ những dữ liệu trên, VVA cho rằng, khi xem xét thiệt hại do chênh lệch giá trúng thầu cao hơn giá thị trường gây ra như phân tích tại mục 1 công văn này (giá trúng thầu trừ (-) giá thị trường bình quân của 3 giao dịch của 3 đơn vị cung ứng hàng hóa khác nhau trên địa bàn, hoặc 3 báo giá của địa bàn khác trước thời điểm thẩm định giá) thì cần xem xét kỹ các yếu tố cấu thành nên phần chênh lệch này gồm hai phần: Chi phí hoạt động của doanh nghiệp cộng (+) Lợi nhuận (trong đó có phần lợi nhuận doanh nghiệp được hưởng và phần lợi nhuận phải thực hiện nghĩa vụ thuế với ngân sách Nhà nước).

Từ đó, theo VVA, có thể tính được phần thiệt hại chính là lợi nhuận ròng (lợi nhuận sau thuế) tức là phần lợi nhuận doanh nghiệp được hưởng lợi sau khi lấy tổng doanh thu trừ (-) tổng chi phí hoạt động sản xuất kinh doanh của doanh nghiệp trừ (-) các loại thuế phải nộp cho ngân sách Nhà nước (phần mà doanh nghiệp không được hưởng lợi).

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Ngành công nghiệp Đức suy yếu khiến loạt thành phố khốn đốn, học sinh phải nghỉ học")

.jpg "Nội chiến thâm sâu bên trong 2 gia tộc nức tiếng Hàn Quốc, con cháu mắc kẹt trong cuộc chiến giành quyền lực")