Dữ liệu từ Hội môi giới Bất động sản (VARS) cho thấy, giá căn hộ chung cư thứ cấp tại Hà Nội và TP.HCM trung bình đã đạt 70 - 80 triệu đồng/m². Các dự án mở bán mới thậm chí có mức giá trên 200 triệu đồng/m², trong khi căn hộ dưới 50 triệu đồng/m² gần như biến mất khỏi thị trường. Với mức thu nhập trung bình của người trẻ từ 15-25 triệu đồng/tháng, việc mua một căn hộ có giá 3-5 tỷ đồng gần như là điều không tưởng nếu không có sự hỗ trợ từ các gói vay hoặc gia đình.

Trước thực trạng này, tại Hội nghị Thường trực Chính phủ với các ngân hàng đầu năm 2025, Thủ tướng Chính phủ đã chỉ đạo NHNN và các NHTM thiết lập các gói tín dụng ưu đãi nhằm hỗ trợ người trẻ dưới 35 tuổi mua nhà. Mục tiêu của chỉ đạo này là giảm mặt bằng lãi suất cho vay, thúc đẩy tín dụng cho nhà ở xã hội, tạo điều kiện cho người trẻ tiếp cận dễ dàng hơn với việc sở hữu nhà ở.

Sau chỉ đạo từ Chính phủ, hàng loạt ngân hàng đã giới thiệu các gói vay hấp dẫn dành riêng cho người trẻ. LPBank đưa ra mức lãi suất ưu đãi chỉ từ 3,88%/năm, SHB cho phép vay lên tới 35 năm với lãi suất 3,99%/năm. Thậm chí, Kienlongbank áp dụng mức ưu đãi 0% cho gói vay mua nhà trị giá 3.000 tỷ đồng…Ở nhóm ngân hàng quốc doanh BIDV, Vietcombank, Agribank, VietinBank đều cung cấp gói tín dụng lãi suất 5,5-6% và áp dụng cho năm đầu, hỗ trợ ân hạn nợ gốc,...

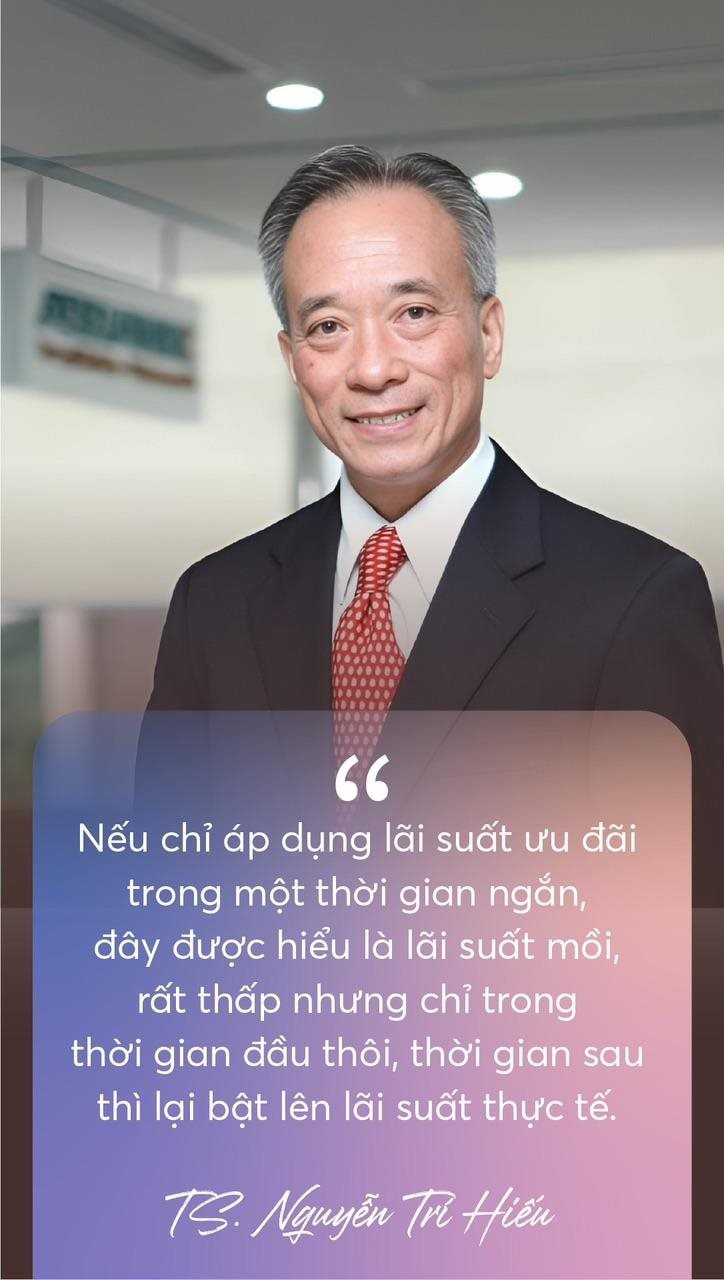

Tuy nhiên, hầu hết các gói vay này chỉ ưu đãi lãi suất trong 3-6 tháng đầu, sau đó sẽ thả nổi...Khi đó, lãi suất thả nổi có thể tăng vọt lên 11-14%/năm hoặc cao hơn tùy theo tình hình kinh tế. Nếu không có kế hoạch tài chính vững chắc, người vay có thể rơi vào vòng xoáy nợ nần kéo dài. Theo chuyên gia tài chính ngân hàng TS. Nguyễn Trí Hiếu, nếu chỉ áp dụng lãi suất ưu đãi trong một thời gian ngắn, đây được hiểu là lãi suất mồi, rất thấp nhưng chỉ trong thời gian đầu thôi, thời gian sau thì lại bật lên lãi suất thực tế.

Đồng tình, ông Đinh Minh Tuấn, Giám đốc Batdongsan khu vực miền Nam, nhận định mức lãi suất dưới 6% cho 3-6 tháng thực chất chỉ là "mồi nhử" mang tác dụng hô hào. Nếu ưu đãi vay trong thời gian ngắn sẽ không đủ sức kéo giảm áp lực tài chính trong suốt vòng đời khoản vay (trung bình 15-20 năm), nhất là ở bối cảnh giá nhà đang cao như hiện nay.

Ông Tuấn khuyến nghị, các gói vay ưu đãi cho người trẻ và người mua nhà nói chung không nên chỉ dừng lại ở "khẩu hiệu" mà cần thực chất hơn. Khối ngân hàng rất khó hạ lãi suất vay vì phải đảm bảo lợi nhuận. Vì vậy chính phủ có thể xem xét xây dựng các gói tín dụng ưu đãi tương tự như gói vay 30.000 tỷ đồng từng triển khai cách đây 10 năm. Bên cạnh đó cần sự vào cuộc từ phía doanh nghiệp để cung cấp các sản phẩm có giá thành hợp lý.

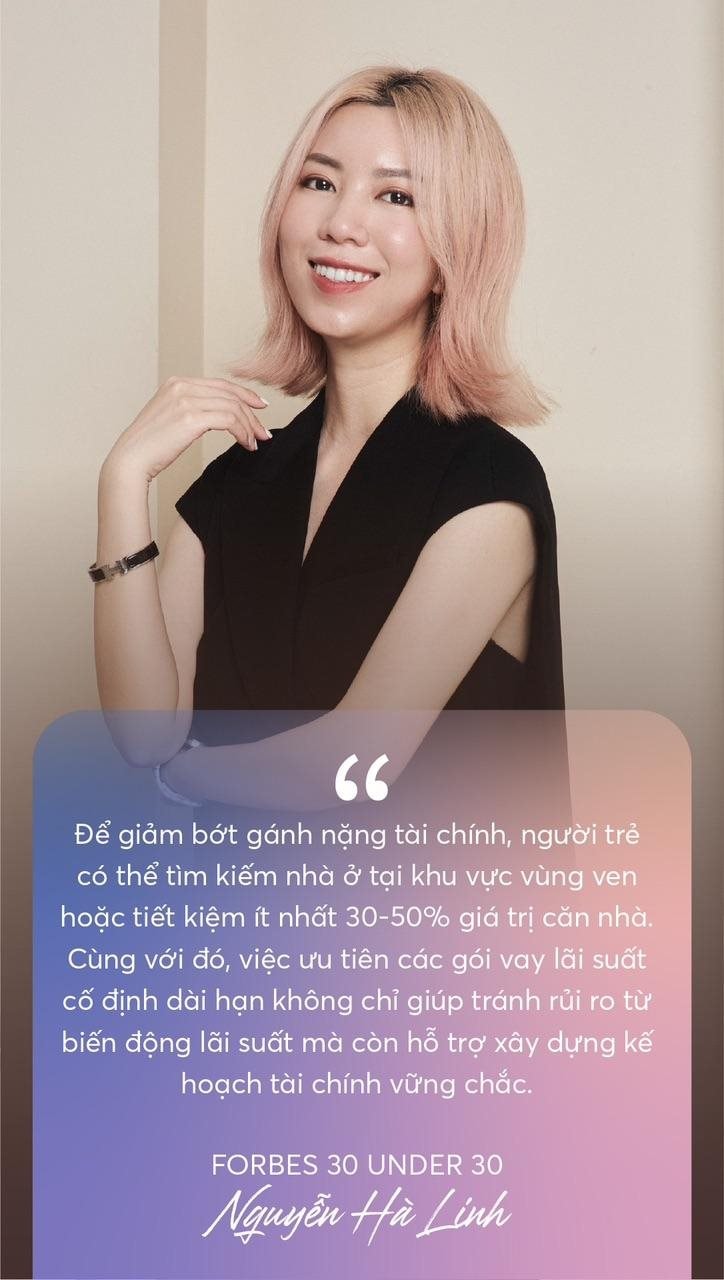

Ở góc độ người trẻ, admin group Nghiện Nhà Nguyễn Hà Linh (Top 30 Under 30 của Tạp chí Forbes Việt Nam năm 2016) cũng cho rằng người trẻ cần tính toán cẩn trọng trước khi quyết định vay mua nhà. Để giảm bớt gánh nặng tài chính, họ có thể tìm kiếm nhà ở tại khu vực vùng ven hoặc tiết kiệm ít nhất 30-50% giá trị căn nhà trước khi vay để hạn chế áp lực trả nợ. Đồng thời, việc ưu tiên các gói vay lãi suất cố định dài hạn không chỉ giúp tránh rủi ro từ biến động lãi suất mà còn hỗ trợ xây dựng kế hoạch tài chính vững chắc, đảm bảo thu nhập ổn định để duy trì khả năng chi trả trong thời gian dài.

Trong khi câu chuyện vay mua nhà của người trẻ vẫn đang là bài toán khó giải thì mới đây C-Holdings của doanh nhân Nguyễn Quốc Cường là doanh nghiệp tiên phong khi đưa ra quỹ trợ giá cho người trẻ mua nhà lần đầu khi công bố quỹ FIT FUND, kết hợp các ngân hàng lớn như ACB, PVcomBank,…để bình ổn lãi suất chỉ 5,5%/năm, cố định trong 5 năm tại tất cả dự án do tập đoàn C-Holdings phát triển.

"Quỹ trợ giá FIT FUND sẽ được áp dụng tại tổ hợp chung cư mới nhất của tập đoàn với hơn 1.200 căn hộ phía Bắc TP.HCM, với tổng giá trị ước tính lên tới 100 tỷ đồng. Với FIT FUND, người trẻ có thể dễ dàng sở hữu căn hộ chất lượng cao có đầy đủ tiện ích hiện đại với số tiền cần chi trả chỉ từ 3,9 triệu đồng/tháng", đại diện C-Holdings cho biết.

Song song với việc ra mắt quỹ FIT FUND, vị đại diện cũng chia sẻ doanh nghiệp đang nghiên cứu và phát triển chương trình FIT GEN với mục tiêu giúp người trẻ sở hữu tổ ấm của riêng mình hoàn toàn bằng lương. Theo đó, người trẻ có thể chủ động tài chính, linh hoạt dòng tiền khi chỉ cần trích ra khoảng 50% thu nhập mỗi tháng để sở hữu nhà mà không cần vay vốn.

Bên cạnh đó, Tập đoàn Bcons cũng công bố định hướng chiến lược cung cấp thêm khoảng 4.000 sản phẩm vừa túi tiền, phù hợp với nhu cầu thực tế của người trẻ vào năm 2025; đồng thời mở rộng mô hình căn hộ cho thuê, với quy mô hơn 3.000 sản phẩm.

Song hành cùng chương trình lãi suất ưu đãi từ các ngân hàng, những sáng kiến này không chỉ thể hiện trách nhiệm xã hội của doanh nghiệp mà còn mang cơ hội sở hữu nhà đến gần hơn tới người trẻ trong thị trường đầy thách thức hiện nay.

Chia sẻ tại Tọa đàm "Bất động sản: Nhà ở cho người trẻ" tổ chức ngày 3/4/2025, ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN Khu vực II cho rằng, thông thường, nhà ở xã hội được hiểu là loại hình nhà giá rẻ. Tuy nhiên, nếu người dân, đặc biệt là người trẻ, có thể tiếp cận được cả nhà ở thương mại với mức giá hợp lý thì hiệu quả mang lại sẽ còn lớn hơn rất nhiều. Trong đó, các chương trình dành riêng cho người trẻ đóng vai trò tiếp sức quan trọng, góp phần hiện thực hóa mục tiêu đảm bảo chỗ ở cho toàn dân.

Trao đổi với chúng tôi ông Lê Xuân Nga, Phó chủ tịch BHS Group cũng cho rằng hiện nay một số doanh nghiệp đã bắt đầu tập trung vào nhóm khách hàng trẻ. Đây là chiến lược đi thông minh của các chủ đầu tư, nhưng không phải chủ đầu tư nào cũng có điều kiện và sẵn sàng làm sản phẩm hướng tới nhóm khách hàng này.

Vì bán nhà cho người trẻ, lần đầu mua nhà, là một thách thức: giá phải hấp dẫn, chính sách phải tốt để người trẻ có thể tiếp cận được, tiện ích dự án phải đúng thị hiếu và tất nhiên chất lượng công trình phải đảm bảo. Nếu một sản phẩm phù hợp, được người trẻ đón nhận thì sẽ có sức mua mạnh mẽ bởi nhu cầu của nhóm khách hàng đông đảo này là rất lớn. Đây cũng là mong muốn của chính phủ, giúp bình ổn giá nhà và giúp người trẻ an cư lạc nghiệp.

Nói về chính sách cho người trẻ vay mua nhà, ông Nga cũng cho rằng cần có chính sách dài hạn hơn, để lãi suất ưu đãi có thể duy trì ổn định trong vòng 5-10 năm. Gói hỗ trợ này rất cần sự vào cuộc của cả ngân hàng và các chủ đầu tư. Chỉ như vậy mới giúp người mua nhà thực sự hưởng lợi và hỗ trợ thị trường bất động sản một cách hiệu quả.

: Dầu biến động mạnh vì căng thẳng Mỹ - Iran, vàng chịu áp lực từ lãi suất và đồng USD")

.png "Thị trường hàng hóa 7 ngày qua: Hồ tiêu bứt phá, cao su tăng, gạo và heo hơi ổn định")